Ir E Csll Lucro Real

Entender a relação entre o Imposto de Renda e o CSLL sobre lucro real é essencial para qualquer empresário que queira navegar com segurança pelo mundo da fiscalização e da compliance.

O que é o Lucro Real e como ele se relaciona com o IR e o CSLL

O lucro real é um regime de tributação no Brasil que pode ser escolhido por empresas optantes pelo lucro presumido ou por empresários que preferem uma carga tributária mais transparente e vinculada ao resultado financeiro real. Nesse regime, tanto o Imposto de Renda das Pessoas Jurídicas (IRPJ) quanto a Contribuição Social sobre o Lucro Líquido (CSLL) incidem sobre o mesmo benefício, ou seja, sobre o lucro líquido contábil, ajustado pelas adições, exclusões e compensações previstas na legislação. A principal vantagem de optar pelo lucro real reside na previsibilidade e na possibilidade de compensar prejuízos fiscais de exercícios anteriores, o que pode reduzir significativamente a base de cálculo de ambos os tributos.

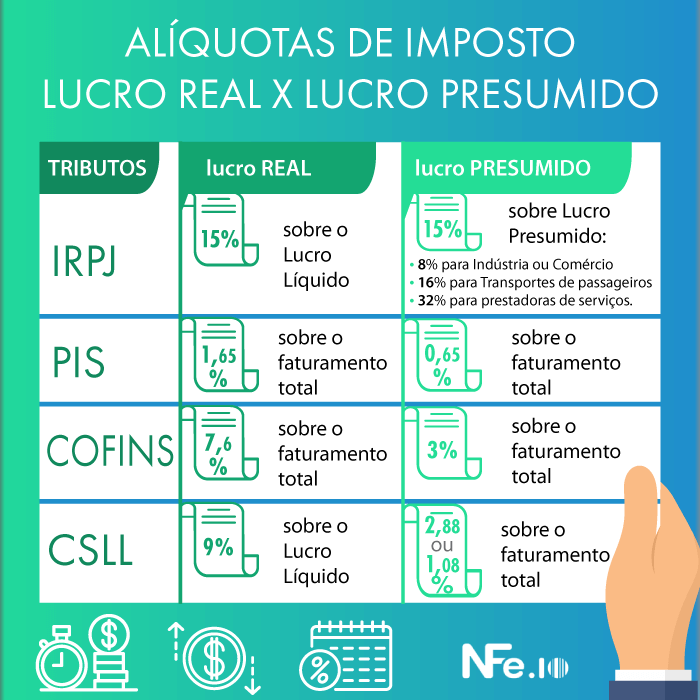

Enquanto o IRPJ incide sobre o lucro líquido ajustado com uma alíquota fixa de 15% mais um adicional de 10% sobre a parcela isenta, já o CSLL tem como base de cálculo o mesmo lucro e incide majoritariamente com alíquota de 9%. Portanto, quando falamos em ir e csll lucro real, estamos tratando de dois tributos que compartilham a mesma base, mas que possuem finalidades distintas, sendo um direcionado ao financiamento do Estado e o outro destinado à segurança social e ao meio ambiente.

A base de cálculo: do lucro contábil ao lucro tributável

A base de cálculo do ir e csll lucro real não é simplesmente o resultado final apresentado no Demonstrativo de Resultados do Exercício (DRE). É necessário partir do lucro líquido contábil e realizar ajustes previstos na legislação, como a exclusão de receitas tributadas na fonte, despesas não dedutíveis, ganhos de capital e diferenças entre o lucro contábil e o fiscal. Esse ajuste é fundamental, pois define exatamente até que ponto o fisco poderá incidir sobre a empresa. Um erro nesse processo de ajuste pode gerar multas, juros e a necessidade de retificação das declarações.

É importante destacar que tanto o cálculo do IR quanto do CSLL partem desse mesmo lucro tributável. No entanto, cada um pode ter regras específicas sobre parcelas isentas ou não dedutíveis. Por exemplo, enquanto o pagamento de juros sobre capital próprio tem um limite para dedução no IRPJ, o CSLL pode tratá-lo de forma diferente. Manter um controle rigoroso e organizado é a chave para garantir que a empresa esteja sempre em conformidade e aproveitando todos os benefícios possíveis dentro da lei.

Como os prejuízos fiscais influenciam no IR e no CSLL

Uma das grandes vantagens do lucro real em relação ao lucro presumido é a possibilidade de compensar prejuízos de exercícios anteriores. Uma empresa que teve um ano difícil e registrou prejuízo pode utilizar esse prejuízo para reduzir o lucro líquido dos próximos anos, diminuindo, assim, o ir e csll lucro real a pagar. Essa compensação é permitida pela legislação e pode ser um excelente instrumento de planejamento financeiro, permitindo que a empresa mantenha sua operação mesmo em momentos de crise.

No entanto, é preciso atenção às regras de compensação. O prejuízado fiscal de exercício anterior só pode ser utilizado para abater o lucro dos exercícios subsequentes, exceto na hipótese de compensação com prejuízos de anos iniciais, que têm regras especiais. Além disso, a própria legislação define o prazo máximo para a utilização desses prejuízos, geralmente aplicado sobre o lucro real ajustado antes da dedução do próprio prejuízo do exercício anterior. Portanto, consultar um contador especializado é fundamental para entender o melhor momento e a forma de utilizar esses créditos fiscais.

Perguntas frequentes sobre ir e csll lucro real

Qualquer empresário que esteja considerando a mudança para o lucro real ou já está sob esse regime costuma ter dúvidas sobre aplicação prática. A seguir, alguns pontos-chave que esclarecem a relação entre esses dois tributos:

- Qual é a alíquota do IRPJ no lucro real? A alíquota é de 15% sobre o lucro líquido ajustado, mais um possível adicional de 10% sobre a parcela isenta, resultando em uma carga total que pode chegar a 25%.

- E o CSLL, qual a sua alíquota? A alíquota majoritária do CSLL sobre o lucro líquido ajustado é de 9%, sendo uma das principais contribuições sociais sobre o lucro das empresas.

- Posso compensar prejuízos do IR com o CSLL? Sim, é possível compensar prejuízos fiscais decorrentes de prejuízos de exercício anterior tanto no cálculo do IR quanto no do CSLL, desde que obedecidas as regras de compensação e prazos estipulados pela legislação.

Planejamento e compliance: a chave para evitar problemas

Adotar o lucro real exige comprometimento e planejamento. Desde a organização da contabilidade até a análise criteriosa das despesas e receitas, cada decisão tem impacto direto no valor dos tributos. Uma boa prática é realizar simulações mensais ou trimestrais para entender como as alterações nas receitas ou despesas podem afetar o ir e csll lucro real. Isso permite que a empresa antecipe ajustes, maximize aproveitamentos fiscais e evite surpresas em uma eventual fiscalização.

Além disso, o compliance deve ser prioridade. Manter todos os documentos organizados, entender quais despesas são dedutíveis e quais não são, e garantir que todas as informações estejam alinhadas com a legislação vigente são passos fundamentais. Empreendedores que dominam a complexidade do lucro real frequentemente encontram oportunidades de economia que, somadas, representam uma melhoria significativa no fluxo de caixa e na saúde financeira do negócio.

Conclusão

Dominar o funcionamento do ir e csll lucro real é um diferencial competitivo para qualquer empresa que busca transparência e eficiência em sua gestão financeira. Ao compreender como esses tributos incidem sobre o mesmo lucro, mas com finalidades diferentes, o empresário pode tomar decisões mais acertadas, reduzir riscos e aproveitar as possibilidades que o regime oferece. A chave está no acompanhamento contínuo, na busca por orientação especializada e na prática de uma contabilidade rigorosa que transforme obrigações fiscais em oportunidades de crescimento.

59 - Lucro real (Tributação pelo lucro real ) (Contabilidade)

Slides desta aula: https://professorquintino.com.br/slides/pq0606pwp.pdf A tributação baseada no lucro real é o regime básico de ...