Irpj E Csll Lucro Presumido

O cálculo do irpj e csll lucro presumido é uma das formas mais práticas de apurar o resultado ajustado do imposto sobre a renda das pessoas jurídicas e do contribuinte substituto do imposto sobre a lucratividade, especialmente para empresas que optam por não apurar o lucro real com base nas demonstrações contábeis.

Entendendo o que é lucro presumido na prática contábil e fiscal

O lucro presumido nada mais é do que uma receita bruta global multiplicada por um percentual fixado em lei, que varia conforme a atividade exercida, reduzido pelas despesas admissoes dedutíveis também previstas na legislação. Diferentemente do lucro real, onde você constrói o resultado com receitas menos custos e despesas detalhadas, aqui o cálculo é mais direto e se baseia em indicadores de faturamento, o que simplifica o processo para pequenos e médios negócios.

Esse regime costuma ser bastante utilizado por empreendedores que buscam maior simplicidade e previsibilidade no planejamento tributário, pois permite saber de forma antecipada qual será a base de cálculo do irpj e csll lucro presumido sem a necessidade de auditoria contábil completa. No entanto, mesmo com essa simplificação, é preciso atenação às regras de deduções e à correta classificação da receita bruta para evitar problemas na fiscalização.

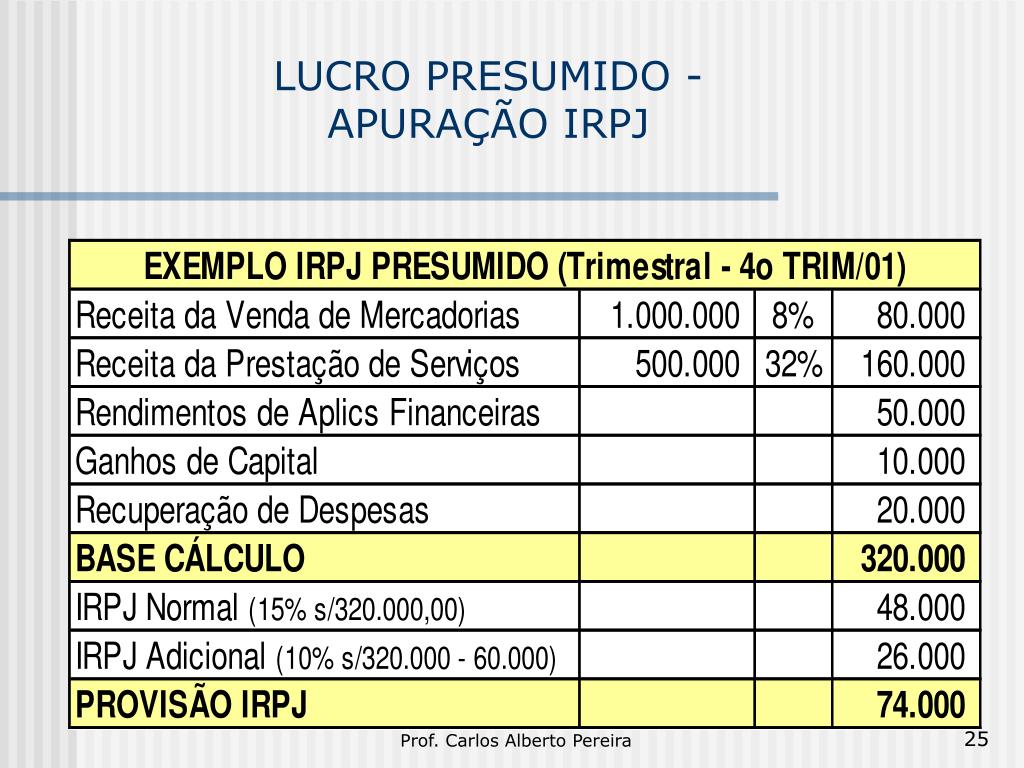

Como funciona a apuração do imposto sobre a lucratividade presumida

A primeira etapa é identificar se a empresa está apta a utilizar o lucro presumido, obedecendo aos limites de faturamento e à natureza da atividade, e então aplicar sobre a receita bruta o percentual correspondente à sua classificação econômica, que pode variar de 4% a 32% no regime do irpj e csll lucro presumido, conforme a atividade principal desenvolvida.

O valor obtido nessa primeira etapa costuma ser chamado de lucro presumido e serve como base de cálculo do imposto, mas a legislação ainda permite reduzir algumas despesas e contribuições previdenciárias especíticas, desde que preencham os requisitos formais. O resultado final é a base sobre a qual se incide o rateio do imposto, que normalmente aplica alíquotas de 15% sobre o lucro presumido ajustado, acrescido de eventual contribuição social, desde que haja remuneração de capital próprio acima do previsto na lei.

Quais são as principais vantagens de adotar esse regime

- Simplificação da apuração: elimina a necessidade de contabilidade detalhada para fins fiscais, desde que a empresa esteja dentro dos critérios de enquadramento.

- Previsibilidade de custos: o empresário consegue planejar melhor o caixa, pois sabe exatamente o percentual que será aplicado sobre a receita.

- Redução de custos operacionais: menos tempo com auditoria e retificação de demonstrações pode significar economia com assessoria e infraestrutura.

Para muitas empresas, especialmente as que têm faturamento enquadrado e despesas operacionais alinhadas às tabelas da legislação, o irpj e csll lucro presumido representa uma solução ágil e econômica, sem abrir mão da conformidade perante a Receita Federal e demais órgãos fiscalizadores.

Restrições, limites e atenções obrigatórias

Apesar das vantagens, o lucro presumido não é válido para todas as situações. Empresas que ultrapassam o limite de faturamento anual, optam pelo Lucro Real por opção, ou desenvolvem atividades listadas como incompatíveis com o enquadramento não podem utilizar esse regime. Além disso, contribuintes que utilizam lucro presumido devem manter a escrituração fiscal completa e apresentar as declarações de forma correta, sob risco de autuação.

Outro ponto relevante é a necessidade de atenção às deduções admitidas, como despesas comerciais e operacionais previstas em lei, que podem reduzir o lucro presumido e, consequentemente, o imposto a pagar. O uso incorreto de critérios ou a interpretação equivocada das regras pode gerir a redução do lucro presumido e, consequentemente, o pagamento a menos, exigindo atenção especial na hora de fechar as contas.

Como integrar o lucro presumido com outras estratégias de planejamento

Empresas que utilizam o irpj e csll lucro presumido podem, sim, adotar medidas para melhorar sua eficiência fiscal, sempre dentro da legalidade. Algumas delas incluem o uso consciente de créditos tributários existentes, a antecipação de receitas e o pagamento antecipado de despesas dedutíveis, desde que alinhadas às regras de competência e à documentação comprobatória exigida.

É importante lembrar que o planejamento não deve focar apenas no momento da apuração, mas também na organização de documentos e registros ao longo do ano, facilitando a apuração e ajudando a evitar retificações custosas. Ter um controle rigoroso sobre a receita bruta global e as despesas reconhecíveis no cálculo do lucro presumido garante maior tranquilidade na hora de preencher a declaração e cumprir todas as obrigações perante o fisco.

Conclusão sobre o irpj e csll lucro presumido

O regime do irpj e csll lucro presumido oferece uma solução prática e acessível para muitos empreendedores que buscam simplificação e previsibilidade na apuração do imposto sobre a renda. Compreender os limites, as regras de dedução e a forma de cálculo é essencial para usar esse enquadramento de forma correta e eficiente, evitando autuações e retrabalho futuro. Ao integrar a escolha pelo lucro presumido com uma boa gestão financeira e estratégias de planejamento alinhadas à legislação, o empresário pode reduzir custos, ganhar tempo e focar no crescimento do negócio com segurança jurídica.

Lucro presumido. Tabela, Cálculo do lucro. Cálculo do IR e da CSLL. Periodicidade e Vencimento

Slides desta aula: https://professorquintino.com.br/slides/pq0325pwp.pdf Lucro Presumido é uma forma de tributação que utiliza ...