Irpj E Csll Lucro Real

O cálculo correto do IRPJ e CSLL lucro real é essencial para qualquer empresa que precise entregar a declaração de ajuste anual com precisão e evitar multas.

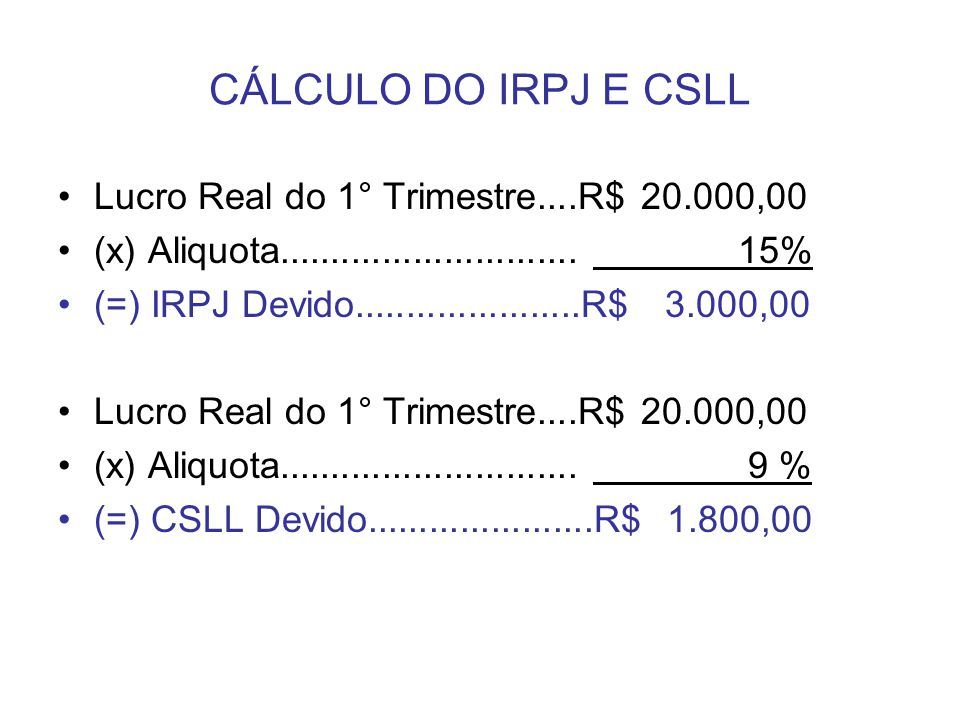

Entendendo a base de cálculo do IRPJ e da CSLL

O primeiro ponto a esclarecer sobre IRPJ e CSLL lucro real é que a base de cálculo não parte simplesmente do lucro contábil reportado no balanço.

Na verdade, a legislação brasileira estabelece que a base de cálculo desses dois tributos é o resultado líquido ajustado, que passa por um processo minucioso de revisão e correção de itens.

Esse ajuste contempla despesas não dedutíveis, receitas isentas e diferenças temporárias entre as normas contábeis e as fiscais, exigindo que o contribuinte faça uma ponte rigorosa entre o que o livro caixa mostra e o que a Receita Federal considera como rendimento.

Quais são os principais ajustes na lucratividade real

Para dominar o IRPJ e CSLL lucro real, é fundamental identificar quais despesas podem ou não ser abatidas da receita bruta.

- Despesas com multas e juros de mora, por exemplo, geralmente não são dedutíveis, assim como alguns tributos internos.

- Por outro lado, é preciso atenção às receitas não tributáveis, pois parte delas pode ser isenta ou não integrar a base de cálculo, dependendo do regime e da finalidade.

Além disso, a depreciação e amortecimento contábeis podem divergir do permitido pela legislação fiscal, exigindo um acréscimo ou redução no lucro ajustado.

Manter um checklist atualizado desses itens é a chave para evitar retificações custosas e retrabalho desnecessário ao final de cada exercício.

A diferença entre lucro operacional e lucro tributável

Uma confusão comum entre os empresários está em confusão o lucro operacional com o lucro tributável quando analisa o IRPJ e CSLL lucro real.

O lucro operacional surge após as deduções operacionais e é o resultado que aparece no Demonstrativo de Resultados do Exercício, enquanto o lucro tributável passa por um ajuste fino que pode incluir ou excluir determinados itens.

Essa distinção é vital, pois um aumento no lucro operacional não necessariamente significa um aumento proporcional no pagamento de impostos.

Itens como provisões para perdas em créditos, despesas com pessoal e até mesmo o próprio resultado de aplicações financeiras podem ser tratados de forma diferente nas duas esferas, exigindo um estudo criterioso caso a caso.

Como os créditos e prejuízos influenciam no cálculo

Outro elemento central do IRPJ e CSLL lucro real diz respeito ao tratamento de créditos e prejuízos acumulados.

Empresas que optam pelo lucro real têm a possibilidade de compensar prejuízos de exercícios anteriores, o que pode reduzir significativamente a base de cálculo.

É preciso atenção às regras de arredamento e ao prazo de prescrição, pois a legislação estabelece limites e condições específicas para essa compensação.

Por isso, muitas empresas buscam orientação especializada para validar a elegibilidade desses créditos e evitar surpresas durante a declaração.

A importância da documentação e planejamento

Planejar o IRPJ e CSLL lucro real com antecedência é um diferencial competitivo para qualquer negócio.

Manter registros organizados de todas as transações, contratos e decisões financeiras facilita a construção da base de cálculo e ajuda a identificar oportunidades de otimização.

Além disso, uma revisão periódica permite ajustes pontuais, evitando que problemas fiscais se acumulem e causem retificações complexas no futuro.

Conclusão

Dominar os detalhes do IRPJ e CSLL lucro real é um passo decisivo para garantir conformidade e saúde financeira da empresa.

Com uma análise criteriosa, atenção às regras de ajuste e apoio de especialistas, o empreendedor pode transformar a obrigação fiscal em uma ferramenta de gestão estratégica.

Portanto, invista tempo no estudo contínuo e na consultoria profissional, pois isso protege o negócio e garante transparência em todas as declarações.

59 - Lucro real (Tributação pelo lucro real ) (Contabilidade)

Slides desta aula: https://professorquintino.com.br/slides/pq0606pwp.pdf A tributação baseada no lucro real é o regime básico de ...