Lci E Lca Imposto De Renda

Entender como lci e lca imposto de renda se comportam na prática é essencial para investidores que buscam planejar melhor o futuro financeiro e reduzir a carga tributária de forma legal. Nos próximos parágrafos, você verá como esses dois títulos se diferenciam no que diz respeito ao pagamento de impostos sobre os rendimentos.

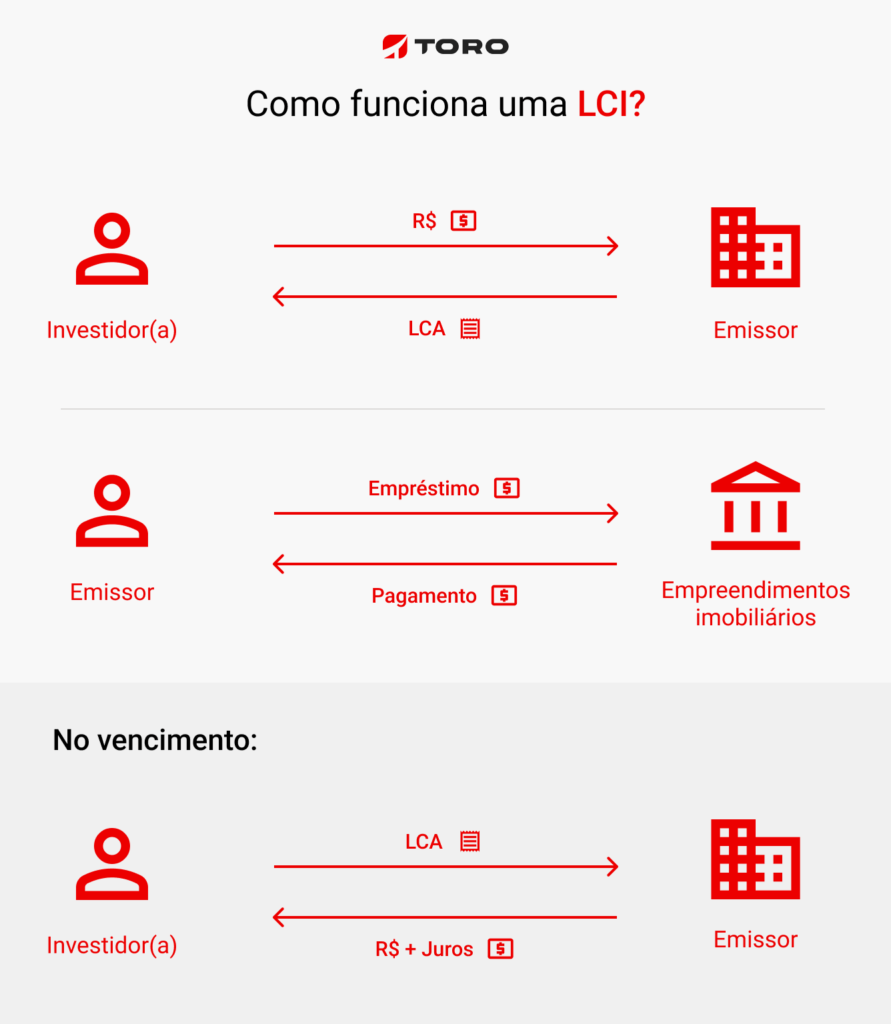

O Que São LCI e LCA Antes de Falar no Imposto

LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito Agrícola) são aplicações financeiras que funcionam como empréstimos diretos para instituições específicas, como bancos e cooperativas rurais. Ao investir nelas, você está financiando projetos imobiliários ou do agronegócio e, em troca, recebe juros previamente combinados. Elas são bastante procuradas por quem busca segurança e isenção de certos tributos, mas a relação com o imposto de renda merece atenção especial.

Enquanto a LCI foca no mercado imobiliário, financiando desde obras de habitação até empreendimentos comerciais, a LCA destina-se ao setor rural, apoiando produtores, cooperativas e outras iniciativas agrícolas. Apesar de terem origens distintas, ambas compartilham características vantajosas no âmbito fiscal, especialmente quando comparadas a aplicações como a poupança ou títulos públicos.

Isenção de Imposto de Renda na Prática

Uma das grandes vantagens de lci e lca imposto de renda é a isenção do imposto de renda sobre os rendimentos para pessoas físicas. Essa regra está prevista na legislação brasileira e se aplica desde que o investidor seja titular do CPF e o título seja adquirido em instituições financeiras devidamente autorizadas pelo Banco Central. Portanto, o ganho líquido líquido é praticamente todo preservado.

Você pode se perguntar: e a contribuição previdenciária privada? Nesse cenário, a isenção também costuma ser uma vantagem, pois valores aplicados em planos de previdência complementar abertos ou fechados podem ter uma tributação reduzida em comparação com aplicações tradicionais. No entanto, é preciso confirmar as regras específicas de cada produto, pois a legislação pode variar conforme o regime e o tipo de contrato.

Declaração de Aposentadoria e Benefícios Fiscais

Além da isenção do imposto de renda, lci e lca podem se tornar interessantes em períodos de aposentadoria. Aposentados e pensionistas muitas vezes têm uma carga tributária menor sobre a renda variável, o que pode se estender a alguns tipos de aplicação financeira. Isso significa que, com planejamento cuidadoso, é possível organizar as aplicações de forma que os recursos sejam utilizados de maneira mais eficiente.

- Isenção geral para pessoa física no imposto de renda.

- Possibilidade de complementar a renda de aposentados sem onerar o benefício.

- Vantagem em comparação com aplicações que incidem IOF e outros tributos.

- Facilidade de acesso para investidores que procuram segurança.

Diferenças Entre LCI, LCA e Outros Títulos

Quando comparamos lci e lca imposto de renda com outros tipos de aplicação, como CDB ou títulos públicos, a isenção de imposto de renda se destaca. Enquanto o CDB pode ter o rendimento parcialmente oneroso para pessoas físicas, e os títulos públicos podem ser mais indicados para aposentados que desejam combinar isenção com segurança, as letras de crédito oferecem um meio termo: retorno atrativo e, em muitos casos, proteção fiscal.

O imposto de renda sobre aplicações financeiras costuma ser cobrado em alíquotas progressivas, variando de 15% a 22,5%, conforme o tempo de aplicação. Já o IOF pode entrar em cena para resgates rápidos, mas isso não ocorre com LCI e LCA após um período mínimo. Por isso, muitos investidores utilizam a estratégia de "escalar" o vencimento das aplicações, criando uma escada de títulos que se renovam ao longo do tempo.

Perguntas Frequentes Sobre Tributação

Mesmo com a clara vantagem fiscal, surgem dúvidas sobre regras específicas. Por exemplo, a isenção do imposto de renda vale apenas para a pessoa física? Em geral, sim. Já para pessoa jurídica, o tratamento pode ser diferente e é precisar analisar cada caso. Além disso, é fundamental atentar ao prazo mínimo de aplicação, pois resgates antecipados podem perder a isenção e ser tributados como renda comum.

Outro ponto comum é a confusão com o IOF. Ele geralmente não incide sobre lci e lca após o período de carência, que varia de 30 a 90 dias, dependendo da instituição. Isso as torna ideais para quem busca liquidez média, sem se preocupar com a mordida do imposto sobre o ganho de curto prazo. Por fim, vale lembrar que a declaração anual deve ser feita com rigor, mesmo quando não há retenção na fonte.

Como Maximizar os Benefícios Fiscais

Para tirar o máximo proveito de lci e lca imposto de renda, o planejamento é a chave. Considere aplicar recursos que você não precisa a curto prazo, definindo uma estratégia de vencimentos alinhada às suas metas financeiras. Ao distribuir o aporte entre títulos com prazos diferentes, você reduz a chance de precisar vender em momento de queda e ainda aproveita a isenção fiscal para aumentar o rendimento líquido.

Fique de olho também nas oportunidades de crédito imobiliário e do agronegócio, que podem oferecer condições especiais em determinados períodos. Instituições financeiras costumam lançar editais exclusivos para lci e lca, com taxas atrativas que justificam a escolha. Acompanhar a mídia especializada e conversar com seu assessor financeiro ajuda a identificar as melhores épocas para entrar no mercado.

Conclusão Final sobre a Tributação

Ter clareza sobre lci e lca imposto de renda é um diferencial para quem busca construir uma carteira de investimentos sólida e com baixa carga tributária. A isenção do imposto de renda sobre os rendimentos garante maior eficiência fiscal, especialmente para pessoas físicas que planejam aposentadoria ou reserva de emergência. Com planejamento cuidadoso, prazos respeitados e diversificação entre os títulos, você pode transformar essas aplicações em aliadas sólidas para a sua segurança financeira.

🚨 FIM DA ISENÇÃO DE IR PARA LCIs e LCAs

Entenda as mudanças nas LCIs e LCAs ✓ FAÇA AGORA A SUA MATRÍCULA NO CURSO LIBERDADE FINANCEIRA E ...