Lci E Lca Paga Imposto De Renda

Entender como LCIs e LCAs são tributados é essencial para investidores brasileiros, pois esses títulos isentos no próprio nome podem trazer regras específicas sobre o pagamento de imposto de renda.

O que são LCI e LCA e por que são populares

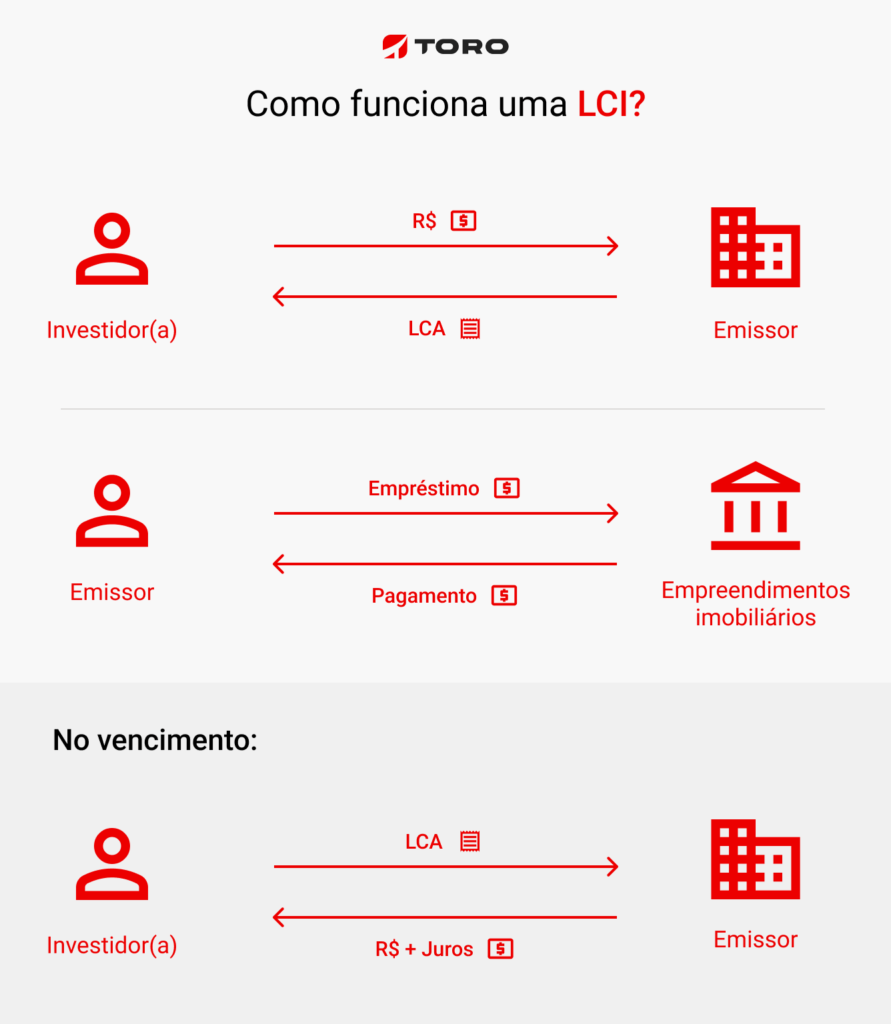

LCI significa Letra de Crédito Imobiliário e LCA significa Letra de Crédito Agropecuário, ambos instrumentos financeiros emitidos por bancos para financiar respectivamente o setor imobiliário e o setor agropecuário. O investidor que compra esses títulos empresta dinheiro a instituições que, em troca, pagam juros durante um período predeterminado, sendo bastante procurados por quem busca retorno fixo com isenção de imposto sobre o rendimento.

A popularidade de LCI e LCA reside na vantagem fiscal que oferecem em comparação com outras aplicações, pois, em tese, o ganho proveniente desses títulos não incide sobre o imposto de renda, desde que respeitados certos critérios regulatórios. Por isso, muitos brasileiros que querem organizar suas finanças e reduzir a carga tributária acabam buscando informações sobre como funciona a relação entre esses títulos e o pagamento de imposto de renda.

Isenção tributária: regra geral para LCI e LCA

A regra principal que define a isenção de imposto de renda sobre LCI e LCA está prevista no artigo 15 da Lei Complementar 100/2001, que estabelece que esses títulos são isentos de tributação no que tange aos rendimentos pagos ou creditados, desde que sejam emitidos por instituições financeiras credenciadas pelo Banco Central e com prazo superior a 180 dias. Essa previsão legal garante que o rendimento mensal ou final não precise ser incluido na declaração de ajuste anual como rendimento sujeito à tributação, desde que todos os requisitos sejam atendidos.

Para o investidor que acompanha de perto o tema, validar a isenção significa verificar a documentação emitida pela instituição financeira, que deve conter a menção de que o título é isento conforme a legislação vigente. Portanto, mesmo que o pagamento de imposto de renda sobre LCI e LCA seja praticamente nulo em tese, é preciso atentar a cada regra e eventuais atualizações que o legislador possa estabelecer, garantindo que a aplicação continue sendo vantajosa.

Exceções que podem romper a isenção

Apesar da regra geral de isenção, existem situações pontuais em que o pagamento de imposto de renda sobre LCI ou LCA pode ser exigido, como quando o investidor vende o título antes do vencimento em mercado secundário. Nesses casos, o ganho de capital decorrente da venda pode ser tributado, dependendo do regime de tributação aplicável e do prazo de manutenção, especialmente se a venda ocorrer em menos de 36 dias úteis após a compra, quando se aplica a alíquota de 22,5%, ou em outras faixas que variam conforme o tempo de posse.

Além disso, se a instituição emissora da LCI ou LCA for declarada falida ou se houver falha nas regras de emissão que caracterizem irregularidade, a isenção pode deixar de valer e parte dos rendimentos pode ser tributada. Por isso, é essencial que o investidor acompanhe a saúde financeira da emissora e assegure que o título foi devidamente registrado e cumpre os requisitos legais para manter a vantagem fiscal.

Como declarar investimentos isentos de forma correta

Mesmo sabendo que LCI e LCA são isentos de imposto de renda sobre os rendimentos, a prática da declaração anual continua sendo necessária para muitos contribuintes, especialmente quando existem outras fontes de renda ou ganhos de capital. O contribuinte deve informar os valores recebidos em aplicações isentas na ficha de Rendimentos Isentos e Não Tributáveis, destacando os movimentos de aporte, resgate e eventuais ganhos de venda, para que a receita federal tenha um controle adequado e não haja mal-entendidos sobre a isenção.

Manter a documentação organizada, como extratos bancários e notas de emissão, facilita muito o preenchimento da declaração e ajuda a evitar retificações desnecessárias. Portanto, mesmo que o imposto de renda sobre LCI e LCA praticamente não seja devido, a corretude na declaração garante transparência e evita problemas futuros com a fiscalização.

Para quem busca uma estratégia fiscal inteligente

Investir em LCI e LCA pode ser uma excelente estratégia para quem quer construir uma carteira de longo prazo com menor ônus tributário, desde que esteja atento às regras de emissão, prazo de aplicação e possíveis variações de mercado. A isenção de imposto de renda sobre os rendimentos proporciona maior eficiência financeira, mas o investidor deve estar preparado para as exceções e cuidar da parte operacional, como a corretude na declaração e no acompanhamento da instituição emissora.

Ficar de olho em atualizações legislativas, buscar orientação profissional quando necessário e diversificar entre diferentes tipos de títulos são atitudes que ajudam a proteger o ganho e a aproveitar ao máximo os benefícios oferecidos por essas aplicações. Dessa forma, a relação entre LCI, LCA e imposto de renda pode ser trabalhada de forma consciente, com segurança e com objetivos claros de planejamento financeiro.

Conclusão sobre o tema LCI e LCA e imposto de renda

Em resumo, a pergunta de se LCI e LCA pagam imposto de renda tem resposta positiva no sentido de que, na maioria dos casos, o rendimento desses títulos é isento, desde que sejam cumpridos os requisitos legais. No entanto, é fundamental entender as regras de emissão, os possíveis ganhos de capital em venda antecipada e a necessidade de declaração correta, para que o investidor possa realmente usufruir da vantagem fiscal e planejar suas aplicações com confiança.

🚨 FIM DA ISENÇÃO DE IR PARA LCIs e LCAs

Entenda as mudanças nas LCIs e LCAs ✓ FAÇA AGORA A SUA MATRÍCULA NO CURSO LIBERDADE FINANCEIRA E ...