Lucro Presumido E Lucro Real O Que É

Lucro presumido e lucro real são dois regimes de cálculo do imposto de renda sobre a receita de pessoa jurídica no Brasil, e entender a diferença entre eles é essencial para qualquer empresário.

O que é lucro presumido na prática

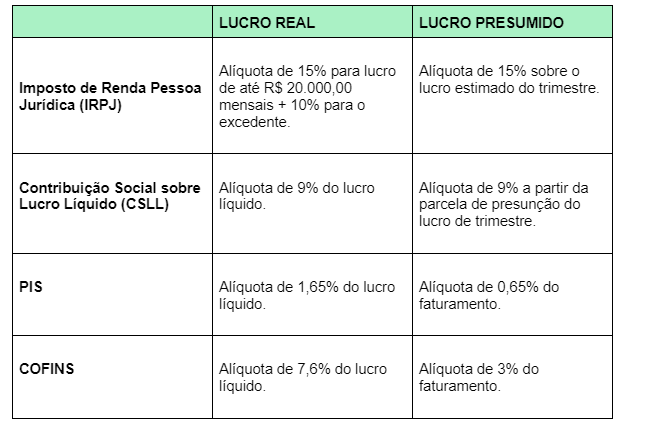

O lucro presumido é um regime simplificado em que a Receita Federal define um percentual fixo de lucro sobre a receita bruta, sem exigir que a empresa apresente toda a sua contabilidade detalhada para cálculo do imposto. Nesse modelo, o fisco assume um certo nível de despesa com base na atividade exercida, o que reduz a burocracia para o contribuinte.

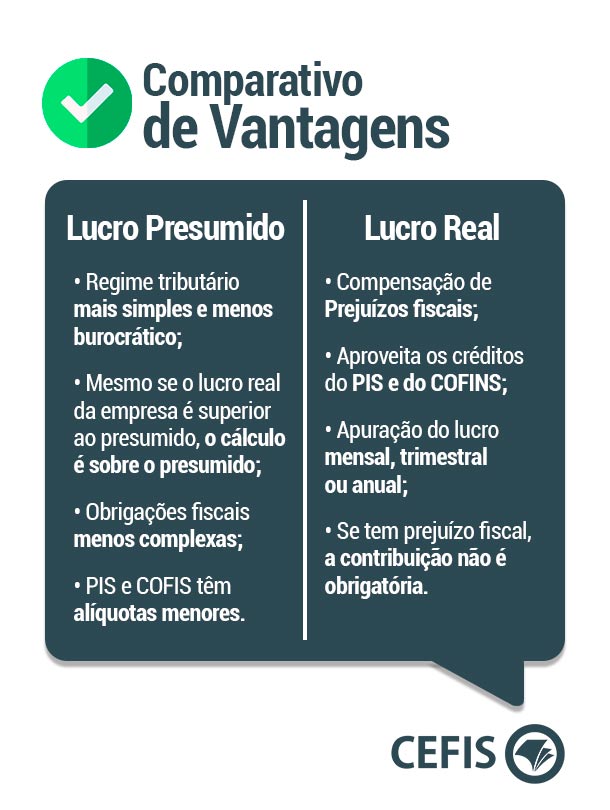

Esse regime costuma ser mais vantajoso para empresas com margem de lucro efetiva superior à presumida, pois o cálculo é direto: aplica-se a alíquota sobre a receita bruta ou sobre um fator determinado, já descontando certos abatimentos permitidos. A principal vantagem do lucro presumido está na simplicidade, na previsibilidade do pagamento e na menor necessidade de auditoria interna robusta, desde que a atividade esteja entre as permitidas e a empresa atenda aos limites de faturamento.

Quando o lucro real é a melhor escolha

O lucro real, por sua vez, é o regime tradicional em que a empresa calcula o imposto com base no lucro líquido contábil, ajustado pelas adições, exclusões e compensações previstas na legislação. Ou seja, parte do resultado contábil e, em seguida, faz todos os ajustes determinados pela Receita Federal para chegar no base de cálculo.

Esse modelo costuma ser mais indicado para empresas com margens baixas, despesas elevadas e um controle contábil rigoroso, pois permite deduzir praticamente todos os custos e gastos operacionais comprovados, desde que estejam alinhados às regras. Diferentemente do lucro presumido, o lucro real exige documentação detalhada, mas oferece a possibilidade de reduzir a base de cálculo com bens e direitos desonerados, depreciações e outros mecanismos, sendo a opção ideal quando a empresa tem eficiência operacional e busca otimizar a carga tributária com base na realidade financeira.

Regimes de tributação e comparação direta

Além do regime de lucro, é preciso considerar o enquadramento tributário da empresa, como o Lucro Presumido Simplificado (LPS) e o Lucro Real, que impactam diretamente na forma como o imposto é calculado. O LPS, por exemplo, pode ter alíquotas diferenciadas com base no faturamento e no lucro presumido, enquanto o lucro real tradicional permite uma análise mais fina da estrutura de custos.

Na prática, a escolha entre lucro presumido e lucro real envolve avaliar a relação custo-benefício entre simplificação e economia de impostos. Empresas de pequeno porte e médios negócios muitas vezes optam pelo lucro presumido pela facilidade de gestão, já que o esforço de manter uma contabilidade detalhada pode ser oneroso. Porém, quando a empresa cresce e sua contabilidade fica mais complexa, o lucro real pode trazer vantagens significativas, especialmente se houver grande quantidade de despesas dedutíveis e pouca margem de lucro aparente.

Regime especial, Lucro Unificado e outras particularidades

É importante lembrar que o lucro presumido e o lucro real podem ser adotados em regimes especiais, como o Lucro Unificado, que agrupa empresas do grupo para cálculo conjunto do imposto, ou em situações de substação tributária, onde a apuração do imposto ocorre em diferentes etapas da cadeia produtiva. Nesses casos, a definição do regime de lucro deve ser analisada com cuidado, pois pode haver regras específicas para cada modalidade.

Além disso, a legislação muda com frequência, e o que hoje é vantajoso pode deixar de ser amanhã. Por isso, ficar atento a atualizações, fazer um acompanhamento contínuo das regras e, principalmente, buscar orientação profissional são atitudes fundamentais para garantir que a empresa esteja no regime mais adequado ao seu perfil econômico e ao seu estágio de desenvolvimento.

A importância da contabilidade e da consultoria especializada

Seja qual for a opção escolhida entre lucro presumido e lucro real, a contabilidade precisa é a base para uma apuração correta e para evitar problemas com a fiscalização. Manter livros, registros e documentos organizados facilita a vida do empresário, ajuda a identificar possíveis economias e garante que todos os direitos fiscais sejam utilizados dentro da lei.

Por isso, contar com orientação de contadores e consultores especializados é altamente recomendável, pois eles podem analisar o cenário completo, considerando custos, receitas, riscos e oportunidades. Um bom profissional ajuda a entender as diferenças entre lucro presumido e lucro real, aplicando as melhores estratégias para reduzir a carga tributária de forma legal e alinhada aos objetivos do negócio.

Conclusão sobre lucro presumido e lucro real

Entender o que é lucro presumido e lucro real é o primeiro passo para tomar decisões inteligentes sobre a estrutura tributária da sua empresa. Cada regime traz vantagens e desvantagens, e a escolha ideal depende do perfil, da atividade, do porte e da capacidade de gestão contábil. Ao combinar esses conhecimentos com a orientação profissional, o empresário pode navegar com segurança, cumprindo suas obrigações e aproveitando ao máximo as possibilidades de economia fiscal.

Simples Nacional, Lucro Presumido ou Lucro Real? - Cortes JK Cast #101

Inscrições abertas para a Revolução da Consciência - Garanta a sua vaga: https://josekobori.com.br/youtube-org . . . . . Participe ...