Lucro Presumido Irpj E Csll

O cálculo do lucro presumido para IRPJ e CSLL é uma das formas mais práticas de determinar a base de cálculo do imposto sobre a renda das pessoas jurídicas e o imposto sobre o lucro líquido, especialmente para empresas que optam por esse regime ou que não têm contabilidade rigorosamente apurada.

Entendendo o Lucro Presumido nas Regras Tributárias

O lucro presumido nada mais é do que uma forma de estabelecer um percentual sobre a receita bruta ou sobre um faturamento global, considerando algumas deduções automáticas, para chegar a um lucro considerado pela legislação. Esse método busca simplificar a apuração para certos contribuintes, alinhando a base de cálculo sob uma perspectiva de economia em grau de risco ou de custos padrão. Ele se opõe ao lucro real, onde se calcula o lucro líquido contábil com ajustes.

Na prática, aplica-se um percentual sobre a receita bruta ou sobre faturamento, que varia conforme a atividade econômica e a natureza jurídica da empresa. Esse percentual já incorpora custos, despesas e provisões, sendo uma espécie de "custo total" implícito. Portanto, o que sobra após deduzir essa porcentagem é o lucro presumido, que será tributado pelas alíquotas do IRPJ e da CSLL. É importante conferir a legislação vigente, pois os percentuais e as regras de atualização e inclusão de receitas podem mudar com frequência.

Regime de Lucro Presumido vs. Lucro Real

Enquanto o lucro real exige um controle contábil detalhado e a apresentação de demonstrações financeiras, o lucro presumido simplifica todo o processo. Ele é mais adequado para empresas com faturamento anual limitado e que não possuem complexidade operacional elevada. Nesse regime, a própria legislação estabelece os gastos e encargos que podem ser deduzidos, reduzindo a possibilidade de questionamentos por parte da fiscalização.

A escolha entre presumido e real pode impactar diretamente no planejamento tributário e nos fluxos de caixa. Empresas de pequeno porte e microempreendedores optantes pelo Lucro Presumido encontram nesse regime agilidade e previsibilidade. Contudo, é preciso atenção: mesmo que a burocracia seja menor, a organização deve manter registros corretos da receita bruta e das deduções automáticas para evitar retificações ou retificações de guias.

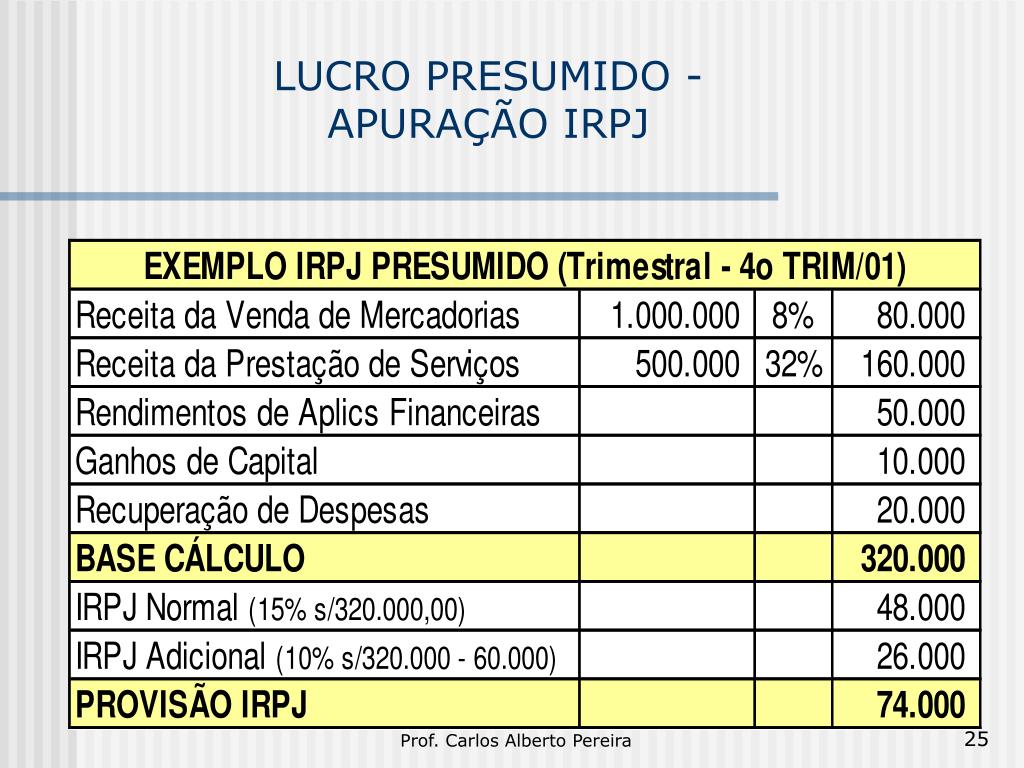

Como Calcular o Lucro Presumido para IRPJ e CSLL

O cálculo geralmente parte da receita bruta ou do faturamento global. Dessse valor, deduzem-se as despesas comerciais ou custo das mercadorias vendidas, se aplicável, para chegar à receita líquida. Em seguida, aplica-se o percentual correspondente ao lucro presumido, que varia de acordo com a categoria econômica. O resultado é o lucro presumido, sobre o qual são calculados o IRPJ e o CSLL, observadas as alíquotas e possíveis deduções com base no lucro presumido.

Vale lembrar que existem algumas deduções adicionais previstas na legislação, como parte das despesas administrativas e de pessoal, sempre respeitando limites e condições. Manter a documentação organizada é fundamental para sustentar todos esses cálculos em caso de eventual fiscalização. Revisar periodicamente as alíquotas e as tabelas atuais também é uma boa prática para evitar retificações futuras.

Quais Empresas Optam pelo Lucro Presumido

Em regra, o lucro presumido é destinado às empresas optantes pelo regime simplificado, microempreendedores individuais (MEIs) com certas características, e também pode ser aplicável a algumas demais empresas que atendam requisitos específicos de faturamento e enquadramento econômico. Cada país ou região pode ter suas particularidades, por isso é essencial consultar a legislação local e, se necessário, um assessoramento especializado.

Esse regime costuma ser mais vantajoso quando a margem de lucro é baixa, pois o custo presumido tende a ser menor em comparação com a apuração detalhada do lucro real. No entanto, se a empresa tiver altos custos e despesas, o lucro real pode ser mais interessante. Analisar com um profissional permite entender qual método maximiza a eficiência tributária conforme o perfil de cada negócio.

Pontuações e Atualizações Constantes

O cenário tributário exige atenção constante, pois as regras do lucro presumido para IRPJ e CSLL podem ser alteradas por novas leis, portarias ou normativas. Ficar atualizado é essencial para garantir que a empresa esteja em conformidade e aproveitando todos os benefícios possíveis. Consultas a órgãos oficiais e a assessoria profissional são recomendações válidas para evitar surpresas.

Além disso, é preciso considerar que valores, alíquotas e regras de transição podem variar ao longo do tempo. Manter-se informado por meio de fontes confiáveis, seminários e orientação profissional ajuda a ajustar a estratégia de forma ágil. Ter clareza sobre como o lucro presumido incide sobre a base de cálculo do IRPJ e da CSLL facilita o planejamento financeiro e tributário a longo prazo.

Conclusão

O lucro presumido para IRPJ e CSLL representa uma solução prática e ágil para a apuração de tributos em diversas empresas, reduzindo complexidade e burocracia em comparação com o lucro real. Compreender sua aplicação, regras de cálculo e perfis indicados permite tomar decisões mais assertivas em relação ao planejamento tributário. Manter a documentação em ordem e acompanhar as atualizações é a chave para usar esse regime de forma segura e eficiente.

Lucro presumido. Tabela, Cálculo do lucro. Cálculo do IR e da CSLL. Periodicidade e Vencimento

Slides desta aula: https://professorquintino.com.br/slides/pq0325pwp.pdf Lucro Presumido é uma forma de tributação que utiliza ...