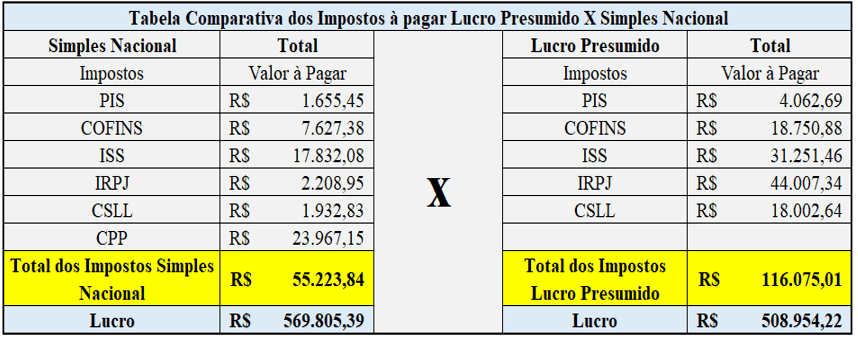

Lucro Presumido X Simples Nacional

Quando falamos em lucro presumido x Simples Nacional, estamos tratando de duas formas distintas de cálculo de tributos para empresas brasileiras, cada uma com regras, vantagens e desafios específicos.

Entendendo o lucro presumido como base de cálculo

O lucro presumido é um regime em que a Receita Federal estabelece um percentual fixo sobre a receita bruta para apurar o resultado líquido e, consequentemente, o devido de impostos de renda e contribuição social. Ele funciona como um atalho burocrático, dispensando a contabilidade completa e a apuração detalhada de custos e despesas, desde que a empresa esteja dentro dos limites previstos para o seu porte e natureza jurídica.

Esse modelo costuma ser mais interessante para empreendedores que têm operações enxutas, pouca margem de manobra para documentar todos os gastos ou que desejam evitar uma burocracia maior. Ao optar pelo lucro presumido, o empresário assume um compromisso com a simplificação em troca de uma carga tributária calculada de forma global, sem a necessidade de um controle rigoroso de cada item aplicado na produção ou no serviço.

Vantagens e desvantagens do lucro presumido

- Menos exigências de documentação e controle contábil

- Previsibilidade nos cálculos e na carga tributária

- Indicação para microempreendedores e pequenos negócios

Porém, ele também traz pontos a considerar, especialmente quando comparamos com o Simples Nacional. Em alguns cenários, especialmente com margens de lucro elevadas ou despesas altas e comprovadas, o lucro presumido pode resultar em uma carga maior, pois o cálculo não leva apenas à receita, mas também à margem pré-definida pela legislação.

Simples Nacional: a simplicidade com regras claras

O Simples Nacional, por sua vez, é um regime único que permite à microempresa e à pequena empresa optarem por um pagamento simplificado de tributos federais, incluindo Imposto de Renda, PIS/PASEP, Cofins, CSLL e IOF, em um único boleto mensal. Ele funciona com base na redução da base de cálculo, aplicando alíquotas sobre o faturamento, com algumas deduções permitidas, como salários, contribuições sociais e algumas despesas administrativas.

Esse modelo foi criado justamente para trazer leveza às contas de pequenos negócios, oferecendo uma forma de manter a conformidade fiscal sem enfrentar complexidade excessiva. Para quem está iniciando ou mantém uma operação enxuta, o Simples Nacional costuma ser a porta de entrada no sistema tributário organizado do país.

Quando o Simples Nacional faz sentido

- Faturamento anual dentro dos limites permitidos

- Despesas operacionais documentadas e compatíveis

- Previsão de crescimento enxuto e controlado

O ponto forte está na praticidade e na menor necessidade de infraestrutura contábil, enquanto o lucro presumido pode ser mais indicado quando a empresa não tem grandes despesas dedutíveis ou quando a previsão de caixa é mais irregular, mas com margens que cabem no percentual definido.

Lucro presumido x Simples Nacional: como comparar?

A hora de escolher entre lucro presumido x Simples Nacional depende de fatos concretos da sua empresa. Não adianta copiar a decisão de um colega; é preciso analisar a receita, a estrutura de custos, a sazonabilidade e o perfil de crescimento. Em linhas gerais, o Simples Nacional costuma ser mais vantajoso quando as despesas são altas e comprovadas, enquanto o lucro presumido pode ser interessante quando a margem é estável e a contabilidade é mais simples.

Um erro comum é achar que um substitui o outro de forma definitiva. Na prática, muitas empresas passam por uma fase inicial no Simples Nacional e, com o aumento do porte ou da complexidade, migram para o lucro presumido, ou vice-versa. Por isso, é fundamental rever a opção com frequência e buscar orientação especializada para alinhar a escolha à realidade financeira e operacional.

Fatores que influenciam na decisão

- Porte da empresa e limite de faturamento

- Natureza da atividade e margem de lucro

- Disponibilidade de recursos para contabilidade

- Planejamento de longo prazo e possíveis expansões

A importância da análise contínua

O cenário tributário brasileiro exige atenção constante, pois mudanças de legislação, atualização de limites e novas interpretações podem impactar diretamente a comparação entre lucro presumido x Simples Nacional. Manter-se atualizado significa entender as regras de transição, os benefícios temporários e as obrigações acessórias que cada regime impõe.

Empresas que acompanham sua contabilidade com regularidade têm condições de fazer a transição de regime no momento certo, aproveitando melhorias de fluxo de caixa e alinhamento com as obrigações fiscais. Ter um bom contador ou usar ferramentas confiáveis de apoio pode fazer toda a diferença na hora de decidir entre esses dois modelos.

Conclusão sobre lucro presumido e Simples Nacional

Escolher entre lucro presumido x Simples Nacional não é apenas uma questão de contabilidade, mas de estratégia empresarial. Cada modelo traz benefícios e responsabilidades, e a chave está em alinhar a opção com a realidade da sua empresa, seu crescimento e sua capacidade de gestão. Ao entender as diferenças e analisar os números com clareza, você pode tomar a decisão que melhor protege o futuro do seu negócio.

Simples Nacional, Lucro Presumido ou Lucro Real? - Cortes JK Cast #101

Inscrições abertas para a Revolução da Consciência - Garanta a sua vaga: https://josekobori.com.br/youtube-org . . . . . Participe ...