Lucro Real E Lucro Presumido O Que É

Lucro real e lucro presumido são duas formas de cálculo do imposto de renda das pessoas jurídicas no Brasil, e entender a diferença entre lucro real e lucro presumido ajuda a organização a escolher o regime que melhor atende sua saúde financeira e compliance.

Como funciona o lucro real

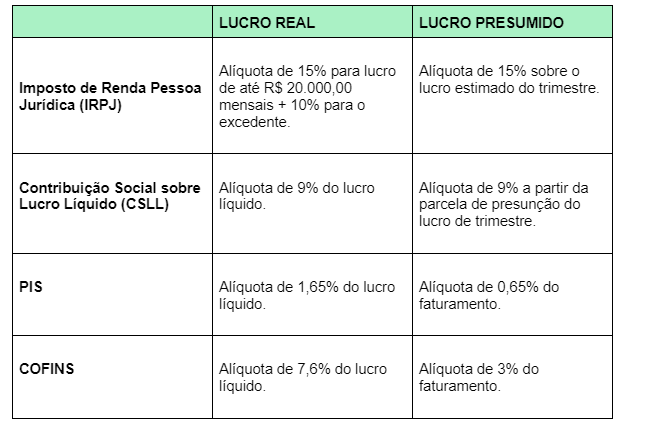

O lucro real é um regime no qual o imposto de renda da pessoa jurídica é calculado sobre o resultado líquido contábil, ajustado pelas adições, exclusões e compensações previstas na legislação fiscal. Neste modelo, a empresa tem a vantagem de deduzir despesas compatíveis com a lei, como custos, encargos e impostos, desde que devidamente comprovados, o que pode reduzir a base de cálculo e, consequentemente, o imposto a pagar. Portanto, se a organização tem boa margem de lucro e consegue controlar bem seus custos, o lucro real pode ser mais vantajoso do que o lucro presumido.

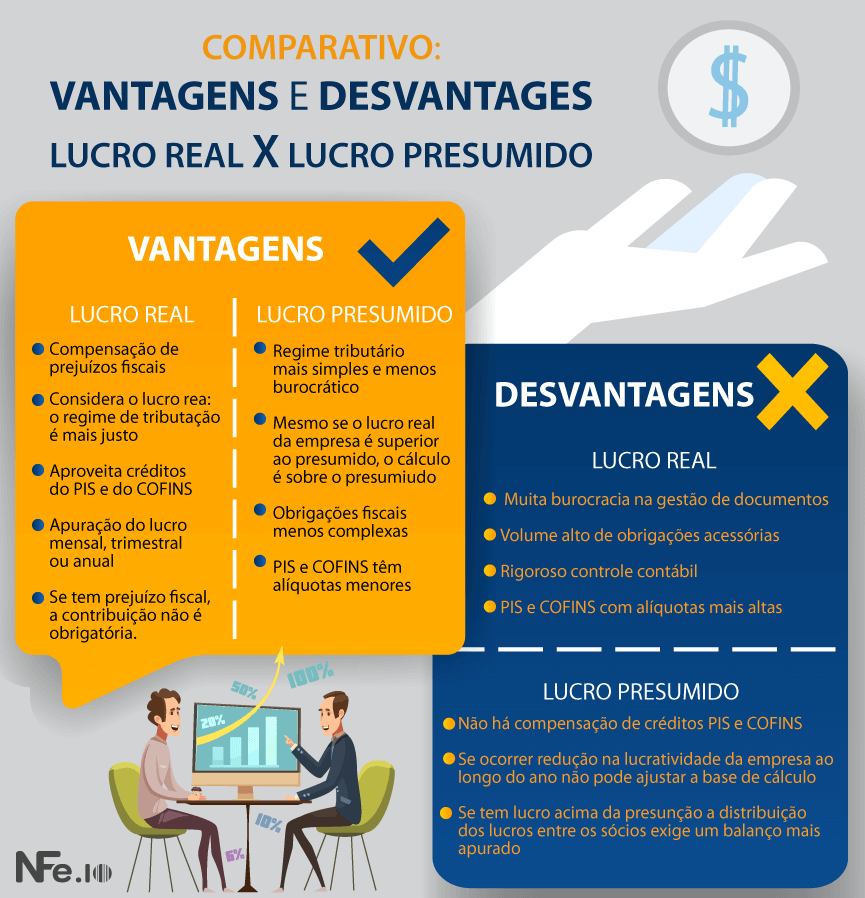

Para quem opta pelo lucro real, é obrigatório o uso de contabilidade formal, com livros e registros contábeis completos, além de declaração de ajuste anual e, em muitos casos, pagamento de parcelas mensais ou trimestrais do imposto sobre o lucro presumido. A fiscalização tende a ser mais intensa, pois a Receita Federal acompanha de perto as demonstrações financeiras e pode solicitar documentação para conferir a corretude dos cálculos. Por isso, empresas de maior porte ou com operações complexas normalmente encontram no lucro real a estrutura que permite maior precisão e oportunidades de planejamento, desde que estejam preparadas para cumprir todas as exigências formais.

Entenda o lucro presumido

O lucro presumido funciona como um simplificador, pois aplica uma alíquota sobre uma base de cálculo formada pela receita bruta ou pelo faturamento, sem a necessidade de detalhar todos os custos e despesas no momento de calcular o imposto de renda. A principal vantagem está na simplicidade e na previsibilidade, já que o cálculo é feito com base em tabelas ou percentuais fixos, o que facilita a gestão financeira e reduz a burocracia para pequenas e médias empresas. Além disso, o lucro presumido costuma ser mais interessante em estágios iniciais ou em negócios com margens de lucro menores, pois o esforço de contabilidade é menor e o pagamento do imposto pode ser mais rápido.

Para optar pelo lucro presumido, a empresa também precisa estar atenta às regras de enquadramento, pois alguns segmentos ou faixas de faturamento são obrigatórios ou não se enquadram nesse regime. O cálculo pode ser feito sobre a receita bruta ou sobre o faturamento, dependendo da categoria e do valor anual, aplicando-se uma porcentagem que varia conforme a atividade exercida. Apesar de ser menos oneroso em termos de documentação, é essencial manter uma conta de fácil gestão, conferir as tabelas atuais e buscar orientação profissional para aproveitar melhor as possibilidades do lucro presumido sem abrir mão da conformidade.

Diferenças principais entre lucro real e lucro presumido

A principal diferença entre lucro real e lucro presumido está na base de cálculo e na complexidade: enquanto o primeiro leva em conta o resultado líquido com ajustes específicos, o segundo utiliza uma base de faturamento com alíquotas predefinidas. Isso significa que o lucro real permite deduzir despesas e ajustar a base, potencialmente reduzindo o imposto para empresas com custos elevados e controle financeiro rigoroso, já o lucro presumido oferece previsibilidade e menor carga administrativa, mas pode ser menos vantajoso quando as despesas são altas em relação à receita. A escolha entre lucro real e lucro presumido deve levar em conta o perfil da empresa, volume de vendas, estrutura de custos e a capacidade de gestão contábil.

Outro ponto de atenção está na forma de pagamento e na frequência das obrigações. No lucro real, costuma haver pagamento mensal ou trimestral, com ajuste anual, já no lucro presumido pode haver regimes simplificados, como o pagamento anual ou em parcelas menores, dependendo do faturamento e da aderência a programas específicos. Analisar com um contador ou assessor fiscal quais regime traz mais benefícios no cenário atual é um passo inteligente, pois isso impacta diretamente no fluxo de caixa, na gestão de recursos e na capacidade de reinvestimento.

Quando optar por lucro real

Escolher o lucro real faz mais sentido para empresas que têm margens elevadas, custos operacionais bem estruturados e acesso a uma contabilidade sólida, pois o regime permite compensar receitas com despesas e aproveitar possíveis deduções. Se a organização lida com grandes volumes de despesas dedutíveis, tem clareza sobre seus custos e busca otimizar a carga tributária ao longo do ano, o lucro real pode ser uma ferramenta poderosa. Além disso, para quem precisa de maior controle sobre as demonstrações financeiras e busca alinhar a contabilidade ao planejamento estratégico, esse regime oferece transparência e detalhes que apoiam decisões mais assertivas.

Além disso, o lucro real costuma ser mais indicado para empresas que já possuem porte médio e grande, ou que estejam em fase de expansão, pois possibilita um acompanhamento detalhado da performance financeira. Manter a documentação em dia e utilizar ferramentas de controle pode parecer um desafio, mas os benefícios de uma carga tributária mais justa, alinhada à realidade da empresa, superam os esforços iniciais de adaptação e organização.

Quando optar por lucro presumido

O lucro presumido é indicado para negócios com faturamento enxuto, margens de lucro menores e pouca complexidade operacional, como pequenos varejistas, serviços de terceiros e microempresas, que buscam praticidade e previsibilidade nas contas. Nesse regime, a empresa não precisa detalhar todos os custos, o que reduz a burocracia e facilita a emissão de declarações e pagamentos, especialmente para quem está começando ou ainda não tem estrutura contábil consolidada.

Além disso, o lucro presumido pode ser integrado a programas simplificados de pagamento, como o Lucro Presumido Simplificado, que oferece ainda mais agilidade para microempreendedores individuais e empresas de menor porte. A chave está em entender o perfil da empresa, medir o esforço administrativo disponível e comparar as alíquotas efetivas para decidir se o lucro presumido traz mais vantagem no cenário atual. Um contador pode ajudar a simular os dois regimes e indicar a opção que maximiza o fluxo de caixa e minimiza riscos fiscais.

Como tomar a melhor decisão entre lucro real e lucro presumido

Escolher entre lucro real e lucro presumido exige análise cuidadosa da situação financeira, da atividade econômica e da capacidade de gestão da empresa. Avaliar fatores como volume de vendas, estrutura de custos, frequência de pagamentos e requisitos contábeis ajuda a definir qual regime traz mais benefícios. Fazer simulações com base nos dados reais da empresa, considerando deduções possíveis e alíquotas aplicáveis, é uma prática recomendada para não deixar dúvidas sobre o lucro real e lucro presumido o que é mais adequado no momento.

Independentemente da opção escolhida, a organização deve manter a documentação em dia, acompanhar as alterações na legislação e buscar orientação profissional para ajustes pontuais ao longo do ano. Ter clareza sobre o lucro real e lucro presumido o que é e como cada um funciona permite uma tomada de decisão mais segura, alinhada aos objetivos de crescimento e sustentabilidade da empresa.

Concluindo, entender o lucro real e o lucro presumido é essencial para qualquer empresário que busca otimizar a carga tributária e operar com segurança jurídica. Ao comparar as regras, prazos e impactos de cada regime, a empresa pode se posicionar melhor no mercado, reduzir custos desnecessários e investir no futuro com confiança.

Simples Nacional, Lucro Presumido ou Lucro Real? - Cortes JK Cast #101

Inscrições abertas para a Revolução da Consciência - Garanta a sua vaga: https://josekobori.com.br/youtube-org . . . . . Participe ...