Lucro Real E Presumido

Lucro real e presumido são conceitos fundamentais no universo fiscal brasileiro, pois definem como a Receita Federal determina o valor sobre o qual incide o imposto de rendência das pessoas jurídicas.

O que é lucro real

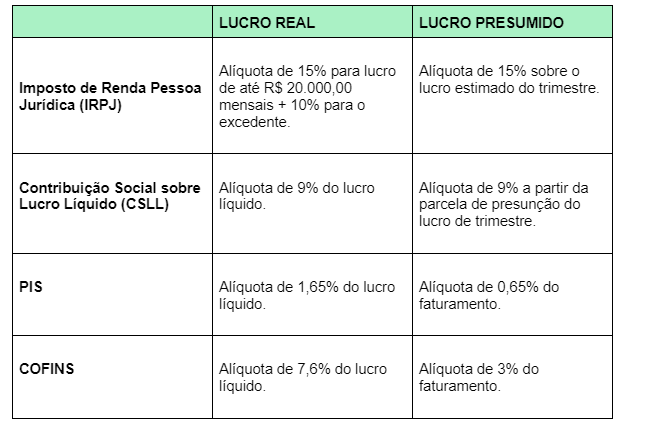

Lucro real é o regime pelo qual a empresa paga o imposto de rendimento com base no seu resultado líquido contábil, ajustado pelas adições, exclusões e compensações previstas na legislação.

Nele, o cálculo se inicia pelo lucro líquido contábil, que passa por ajustes para eliminar despesas não dedutíveis, incluir receentas isentas em contabilidade e corrigir eventuais diferenças temporárias, resultando no lucro presumido para fins fiscais.

Esse regime é obrigatório para algumas categorias de empresas, como aquelas com faturamento anual superior a determinado limite, e também pode ser optado por outras que atendam requisitos específicos.

Diferenças entre lucro real e presumido simplificado

O lucro presumido simplificado, por sua vez, estima o base de cálculo sem a necessidade de um exame detalhado da contabilidade, aplicando uma alíquota sobre faturamento ou faturamento menos despesas, conforme o caso.

Enquanto o lucro real exige domínio da contabilidade e planejamento cuidadoso para aproveitamentos, o presumido simplificado busca agilizar a apuração, reduzindo a complexidade para micro e pequenas empresas.

A escolha entre eles pode trazer vantagens competitivas, pois o método mais adequado depende do perfil, da estrutura de custos e da previsão de caixa da organização.

Como calcular o lucro real

O cálculo do lucro real começa com o lucro contábil ajustado, ao qual se aplicam as adições determinadas pela Receita, como receitas isentas e despesas não dedutíveis, e as exclusões, como ganhos de capital em determinados casos.

É essencial conferir a legislação vigente para identificar quaisquer deduções permitidas, pois isso impacta diretamente a base de cálculo e o valor final do imposto a pagar.

Empresas que dominam o processo de ajuste conseguem antecipar pagamentos, evitar retificações e otimizar a carga tributária dentro da legalidade.

Planejamento e estratégias

Planejar o uso do lucro real exige atenção aos prazos, pois as declarações e pagamentos devem ser organizados para evitar multas e encargos.

Uma estratégia inteligente pode incluir a antecipação de despesas dedutíveis e o postergação de receitas, sempre respeitando as regras de reconhecimento de receita e despesa.

Além disso, manter documentação completa e buscar orientação profissional ajuda a equilibrar a eficiência fiscal com o cumprimento rigoroso da lei.

Perguntas frequentes

- Qual a principal vantagem do lucro real em relação ao presumido?

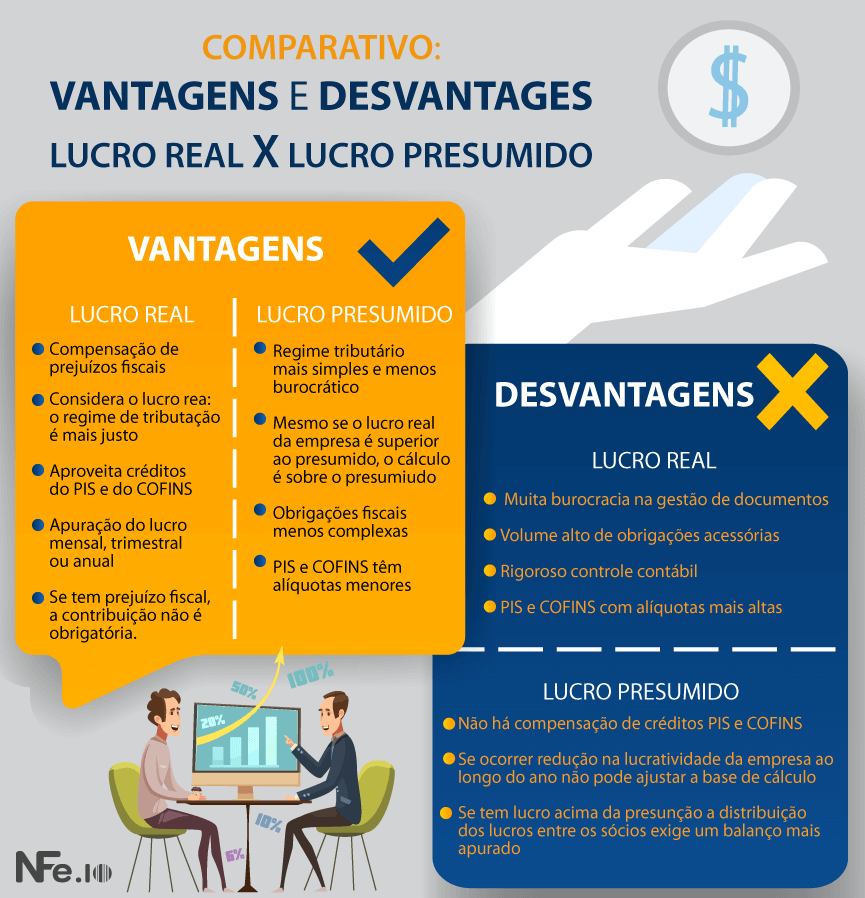

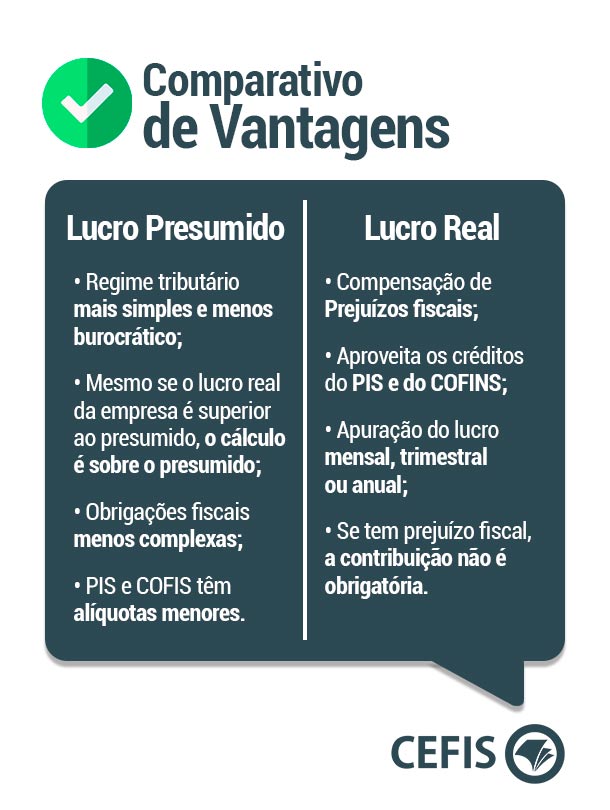

A principal vantagem do lucro real é a possibilidade de compensar prejuízos fiscais de exercícios anteriores, o que pode reduzir significativamente a base de cálculo em períodos de lucro.

- Todas as empresas podem optar pelo lucro presumido simplificado?

Nem todas; a legislação estabelece critérios de enquadramento, como porte da empresa e natureza jurídica, que podem limitar a optativa pelo presumido simplificado.

- Como evitar problemas na apuração do lucro real?

Manter registros contábeis organizados, conferir a legislação atualizada e, se necessário, contar com assessoria especializada são medidas-chave para evitar problemas.

Conclusão

Entender a relação entre lucro real e presumido é essencial para qualquer empresário que busca alinhar a saúde financeira com a conformidade fiscal, pois cada regime traz implicações diretas no fluxo de caixa e planejamento estratégico.

Simples Nacional, Lucro Presumido ou Lucro Real? - Cortes JK Cast #101

Inscrições abertas para a Revolução da Consciência - Garanta a sua vaga: https://josekobori.com.br/youtube-org . . . . . Participe ...