Lucro Real Irpj E Csll

Lucro Real IRPJ e CSLL são os principais tributos sobre o resultado das empresas no Brasil, e entender como eles funcionam é essencial para qualquer empreendedor.

O que é Lucro Real e como ele se relaciona com IRPJ e CSLL

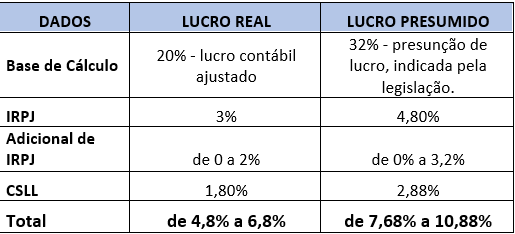

O Lucro Real é o regime de tributação pelo qual as empresas pagam impostos sobre o seu lucro líquido contábil, sendo as duas principais alíquotas incidentes sobre esse resultado a IRPJ (Imposto de Renda das Pessoas Jurídicas) e a CSLL (Contribuição Social sobre o Lucro Líquido). Enquanto o Lucro Presumido calcula o imposto com base em uma porcentagem da receita bruta, o Lucro Real exige um cálculo detalhado, onde se subtraem todos os custos, despesas e provisões permitidas pela legislação para se chegar ao lucro a ser tributado. Portanto, empresas que optam pelo Lucro Real precisam dominar a diferença entre o Lucro Operacional Bruto e o Lucro Líquido, pois esse é o núcleo do cálculo tanto da IRPJ quanto da CSLL.

O valor pago de IRPJ e CSLL sobre o Lucro Real varia de acordo com o grau de participação da empresa no capital de outra e com o enquadramento no Simples Nacional, mas, no regime comum, a alíquota base para a soma desses dois tributos geralmente chega a 34%. Entender essa estrutura é o primeiro passo para evitar multas, reduzir a carga tributária dentro da lei e garantir que a empresa esteja sempre em conformidade, aproveitando corretamente todos os créditos e deduções disponíveis.

Como calcular a base de cálculo do IRPJ e da CSLL

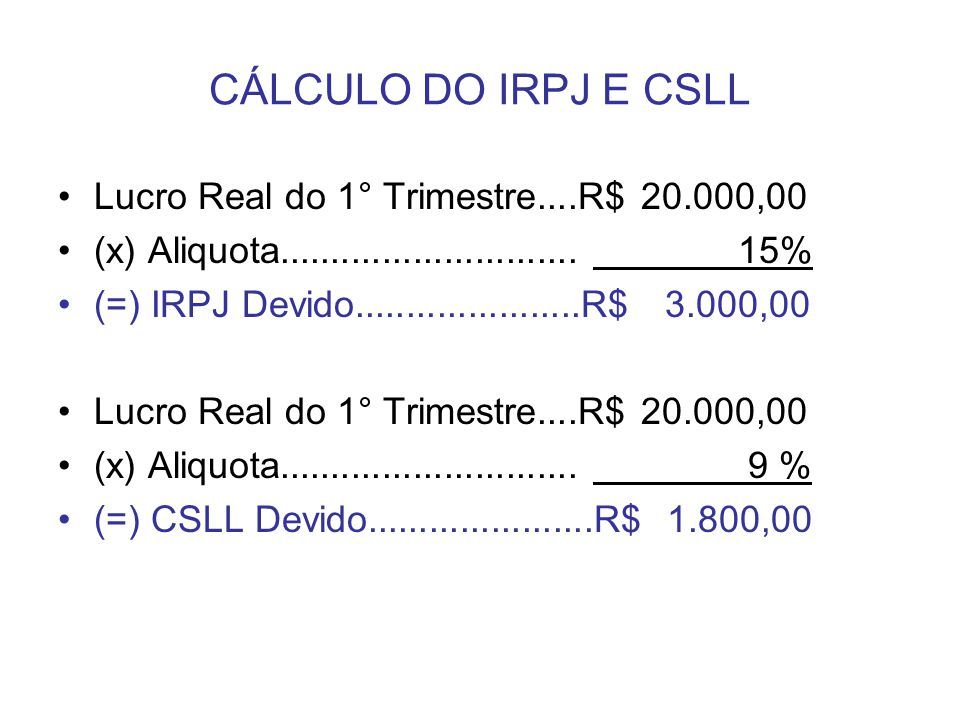

A base de cálculo do IRPJ e da CSLL sobre o Lucro Real começa pelo Lucro Operacional Bruto, ao qual se ajustam diversas operações não financeiras e financeiras para se chegar ao Lucro Líquido. É nesse ponto que entram as deduções, como as despesas com pessoal, encargos sociais, contribuições, e outros custos operacionais que a legislação permite abater. Após a obtenção do Lucro Líquido, são aplicadas alíquotas específicas que compõem a carga total, sendo a IRPJ majorada em 10% quando a empresa recebeu dividendos ou ganho de capital, enquanto a CSLL pode ser calculada sobre o próprio lucro ou sobre a receita, dependendo do contexto.

Para simplificar, o cálculo pode ser dividido em etapas: primeiro, define-se o lucro operacional; em seguida, ajusta-se para o lucro líquido; por fim, aplica-se a alíquota sobre cada tributo separadamente, lembrando sempre dos possíveis créditos e das particularidades de cada caso. Manter um controle rigoroso desses valores é a chave para apresentar uma declaração correta à Receita Federal e garantir que o pagamento do IRPJ e da CSLL esteja alinhado com as regras vigentes, evitando retificações custosas e retrabalho.

Diferenças entre Lucro Real, Presumido e Simplificado

É comum surgir dúvida entre Lucro Real, Lucro Presumido e o Simples Nacional, pois cada modelo tem regras de cálculo, alíquotas e obrigações distintas. Enquanto o Lucro Presumido aplica uma taxa fixa sobre a receita bruta, isenando a empresa de detalhar custos e despesas, o Lucro Real exige um contábil completo e a apuração de todos os tributos, incluindo IRPJ e CSLL, com base no resultado contábil. Já o Simples Nacional, por sua vez, reúne diversos tributos em uma única alíquota sobre a receita, sendo mais adequado para pequenos negócios que priorizam simplicidade.

A escolha entre esses regimes pode impactar significativamente a carga tributária e a gestão financeira da empresa. Por isso, é fundamental avaliar o porte, a estrutura de custos e a previsão de faturamento antes de decidir qual regime adotar. Em muitos casos, empresas que crescem e passam a ter maior complexidade operacional acabam se beneficiando do Lucro Real, pois podem deduzir uma série de despesas que reduzirão a base de cálculo do IRPJ e da CSLL, resultando em economia global.

Pontos críticos e erros comuns na apuração

Um dos maiores desafios ao trabalhar com Lucro Real IRPJ e CSLL é a correta identificação e classificação de despesas e receitas, já que a legislação define claramente o que pode ou não ser deduzido. Erros no preenchimento da declaração, como a inclusão de despesas pessoais ou a subestimação de provisões, podem gerar autuações, retificações e até mesmo a reversão de créditos. Por isso, a atenção aos detalhes e o uso de ferramentas de controle são indispensáveis para manter a conformidade.

Além disso, é comum encontrar dúvidas sobre o momento exato de reconhecimento de receitas e despesas, o que pode influenciar no lucro a ser declarado. A legislação brasileira exige o uso do princípio da competência, e não o da caixa, para determinar quando um custo ou receita deve ser reconhecido. Manter a contabilidade em dia, buscar orientação profissional e conferir periodicamente as alíquotas e regras do IRPJ e da CSLL ajuda a evitar surpresas e garantir que a empresa esteja sempre em dia com a Receita Federal.

Estratégias para otimizar a carga tributária

Empresas que operam no Lucro Real podem adotar diversas estratégias para reduzir a carga do IRPJ e da CSLL sem infringir a lei. Uma delas é o uso inteligente de provisões e depreciação de ativos, desde que alinhadas às normas contábeis e fiscais, pois isso diminui o lucro tributável. Além disso, é possível buscar créditos tributários relativos a encargos e contribuições incidentes sobre a receita, desde que comprovados e dentro dos prazos, transformando parte do pagamento em economia real no fim do exercício.

Outra prática comum é o planejamento tributário anual, ajustando antecipadamente receitas e despesas para se alinhar às metas de caixa e ao calendário de pagamentos. Com uma contabilidade sólida e acompanhamento contínuo, a empresa consegue identificar oportunidades de redução de custo fiscal, evitar multas e aprovecimento de regimes transitórios. Entender profundamente como funciona o Lucro Real, o IRPJ e a CSLL é, portanto, um diferencial competitivo que protege o patrimônio e impulsiona o crescimento saudável.

Conclusão

Dominar o funcionamento do Lucro Real, da apuração do lucro líquido até o pagamento efetivo do IRPJ e da CSLL, é um diferencial para manter a saúde financeira e a conformidade da empresa. Ao longo deste texto, foi possível ver como esses tributos se conectam, quais são as principais regras e como pequenos ajustes podem gerar grandes resultados. Com planejamento, atenção e orientação especializada, o empreendedor pode navegar com segurança pelo sistema tributário e transformar obrigações fiscais em oportunidades de economia e eficiência.

59 - Lucro real (Tributação pelo lucro real ) (Contabilidade)

Slides desta aula: https://professorquintino.com.br/slides/pq0606pwp.pdf A tributação baseada no lucro real é o regime básico de ...