Lucro Real X Lucro Presumido

Quando falamos em lucro real x lucro presumido, estamos tratando de duas formas distintas de calcular o imposto de renda das empresas no Brasil, e a escolha entre elas pode impactar diretamente a saúde financeira e o planejamento estratégico de qualquer negócio.

O sistema permite que empreendedores optem pelo método que melhor se adapta à sua realidade operacional, mas cada uma dessas alternativas traz regras, vantagens e desvantagens específicas. Entender as diferenças, saber quando usar o lucro real e quando optar pelo lucro presumido é essencial para reduzir custos, evitar retificações desnecessárias e garantir uma gestão mais transparente.

O que é lucro real e como ele funciona

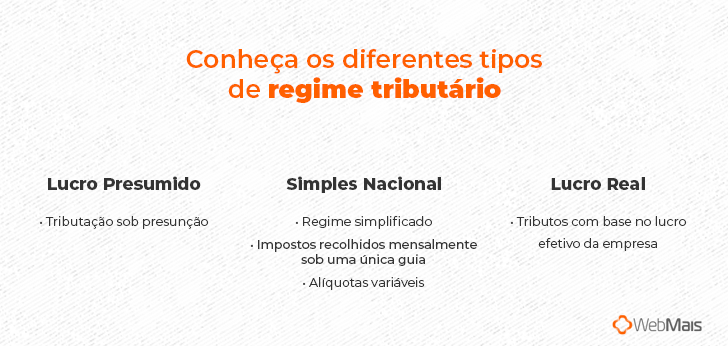

O lucro real é um regime de tributação no qual o imposto de renda da empresa é calculado sobre o lucro líquido contábil, ajustado pelas adições, exclusões e compensações previstas na legislação fiscal. Diferentemente do lucro presumido, esse método exige que a organização tenha uma contabilidade rigorosa, pois o valor do imposto depende diretamente da demonstração financeira apurada.

Em linhas gerais, o lucro real divide o cálculo em duas fases: a primeira delas apura o lucro operacional, considerando receitas, custos, despesas e provisões, enquanto a segunda fase envolve ajustes não operacionais, como ganhos e perdas cambiais, resultado de aplicações financeiras e outros itens que compõem o resultado líquido. Para muitas empresas, especialmente as que possuem estrutura mais complexa ou que operam com grandes volumes de estoque e operações internacionais, o lucro real costuma ser a opção mais precisa e, em alguns casos, a única alternativa viável.

Entenda o lucro presumido e sua praticidade

O lucro presumido funciona como uma alternativa simplificada, na qual o cálculo do imposto de renda não parte do lucro contábil, mas sim de uma base de cálculo presumida sobre a receita bruta ou, em alguns casos, sobre o faturamento total, aplicando-se uma alíquota fixa que varia conforme o setor de atividade e o porte da empresa.

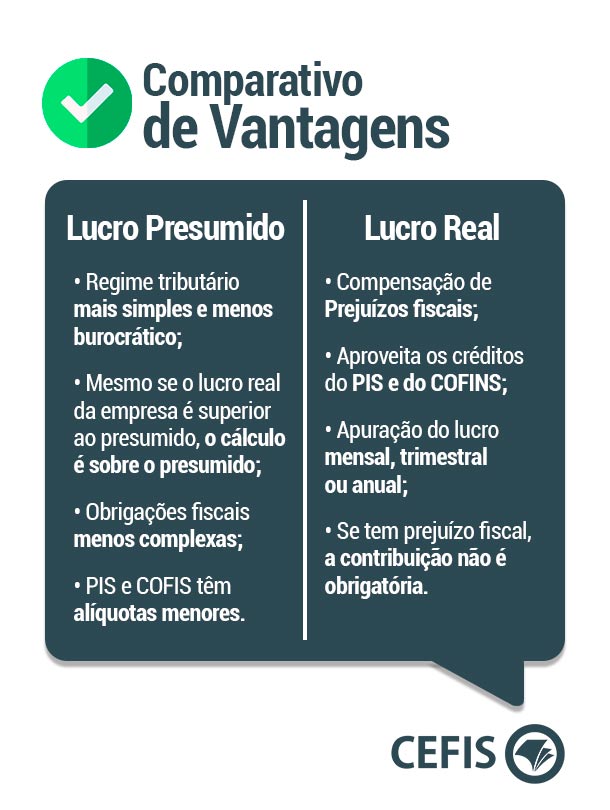

Uma das vantagens do lucro presumido está na sua previsibilidade, pois o empresário já sabe exatamente quanto precisa recolher com base na receita, sem depender de um fechamento contábil detalhado naquele momento. Além disso, o regime costuma ser mais favorável em momentos de inflação ou quando a contabilidade interna ainda está em desenvolvimento, permitindo que o foco seja direcionado às operações e ao crescimento.

Diferenças essenciais que influenciam na escolha

O lucro real x lucro presumido não se resume apenas a uma questão de simplificação ou complexidade, mas envolve aspectos como alíquotas, momento do pagamento, possibilidades de compensação de prejuízos e requisitos de governança. Enquanto o lucro presumido costuma ter alíquotas mais baixas para alguns segmentos, especialmente nos primeiros graus de sua faixa de faturamento, o lucro real pode oferecer benefícios fiscais importantes para quem consegue gerar grandes volumes de despesas dedutíveis ou opera com prejuízos em períodos anteriores.

Outro ponto relevante está na forma como cada regime trata o tempo e a documentação exigida. O lucro presumido costuma ser mais rápido de apurar, pois dispensa um fechamento contábil completo em muitos casos, enquanto o lucro real exige prestação de contas detalhada, auditoria interna e, muitas vezes, assessoria especializada. A escolha entre um e outro deve considerar não apenas a carga tributária, mas também a capacidade da equipe e da própria empresa de manter a conformidade fiscal.

Quando optar por lucro real

Empresas com faturamento elevado, estrutura operacional complexa e custos elevados geralmente se beneficiam mais com o lucro real, pois podem deduzir uma série de despesas, desde salários e encargos até custos com financiamento e aquisição de insumos. Além disso, se a empresa teve prejuízo em exercícios anteriores, o lucro real permite a compensação desses déficits com lucros futuros, o que pode resultar em uma carga tributária muito menor ao longo do tempo.

Outro cenário favorável ao lucro real ocorre quando a empresa tem ativos que sofrem depreciação acelerada, pois esse tipo de despesa pode ser deduzido integralmente, reduzindo a base de cálculo do imposto. Para organizações que operam em setores com margens variáveis ou que possuem grande volume de operações financeiras, o lucro real costuma proporcionar uma gestão mais estratégica e alinhada à rentabilidade real do negócio.

Quando o lucro presumido é a melhor opção

Para microempreendedores individuais, pequenos negócios e empresas de porte médio com receita bruta anual limitada, o lucro presumido costuma ser a alternativa mais prática e economicamente viável. Nesse regime, a burocracia é reduzida, pois muitas vezes basta emitir a declaração com base na nota fiscal emitida, sem a necessidade de um fechamento contábil completo.

Além disso, o lucro presumido costuma ter alíquotas mais amenas para faturamentos mais baixos, o que significa menos imposto pago em valor absoluto em comparação com o lucro real, especialmente quando a empresa ainda não tem estrutura para sustentar uma contabilidade detalhada. A simplicidade também ajuda a evitar erros de preenchimento e retificações desnecessárias, garantindo maior agilidade no dia a dia.

Como tomar a melhor decisão para o seu negócio

A hora de decidir entre lucro real x lucro presumido não deve ser tomada de forma arbitrária, pois envolve análise cuidadosa da situação financeira, tributária e operacional de cada empresa. Avaliar com cuidado a receita média, os custos fixos e variáveis, a sazonalidade do negócio e a disponibilidade de recursos para contabilidade são passos fundamentais para esse processo.

Em muitos casos, buscar orientação profissional é a melhor forma de evitar custo extra com retificações ou oportunidades perdidas de economia. Ao entender profundamente as regras de cada regime, o empresário consegue alinhar a escolha com os objetivos de longo prazo, garantindo não apenas compliance, mas também competitividade e rentabilidade no mercado.

Em resumo, lucro real x lucro presumido representa uma escolha estratégica que exige análise criteriosa, pois cada modelo traz benefícios e desafios distintos. Quem domina as particularidades de cada regime está mais preparado para reduzir custos, evitar riscos e construir uma base sólida para o futuro do negócio.

Simples Nacional, Lucro Presumido ou Lucro Real? - Cortes JK Cast #101

Inscrições abertas para a Revolução da Consciência - Garanta a sua vaga: https://josekobori.com.br/youtube-org . . . . . Participe ...