Lucros Acumulados É Ativo Ou Passivo

Entender se os lucros acumulados são ativo ou passivo é essencial para qualquer empresário, investidor ou profissional de contabilidade que queira interpretar corretamente a saúde financeira de uma empresa.

O que são lucros acumulados e onde eles aparecem no balanço

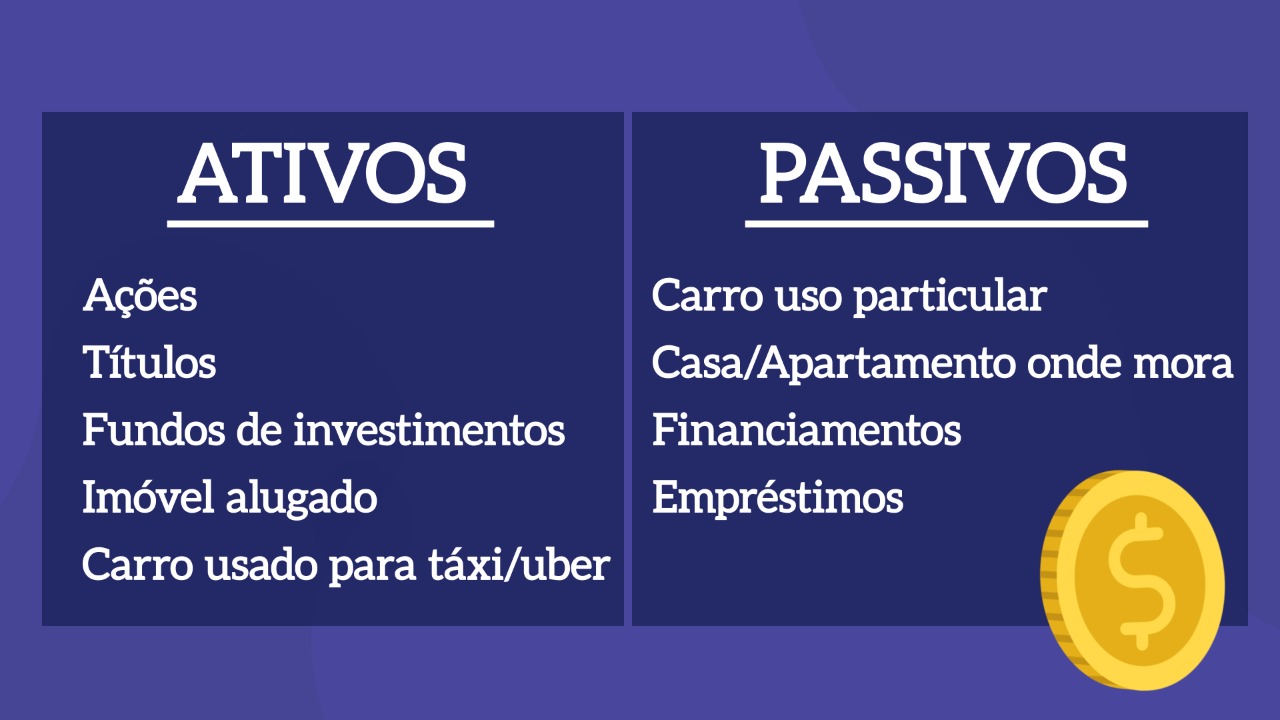

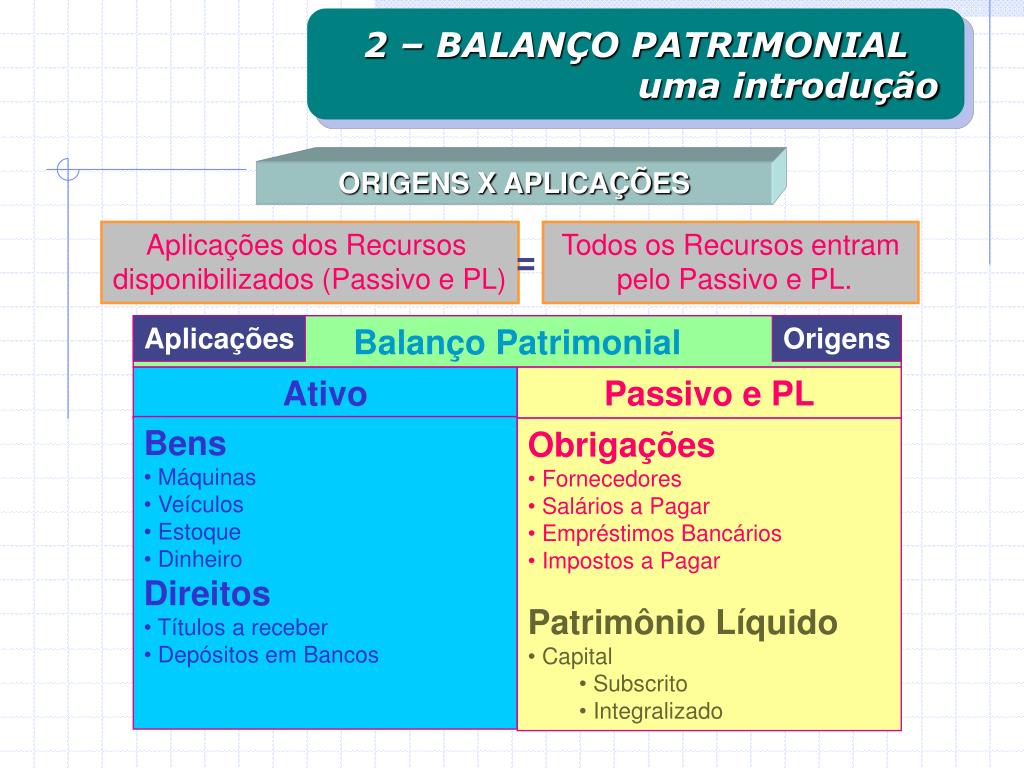

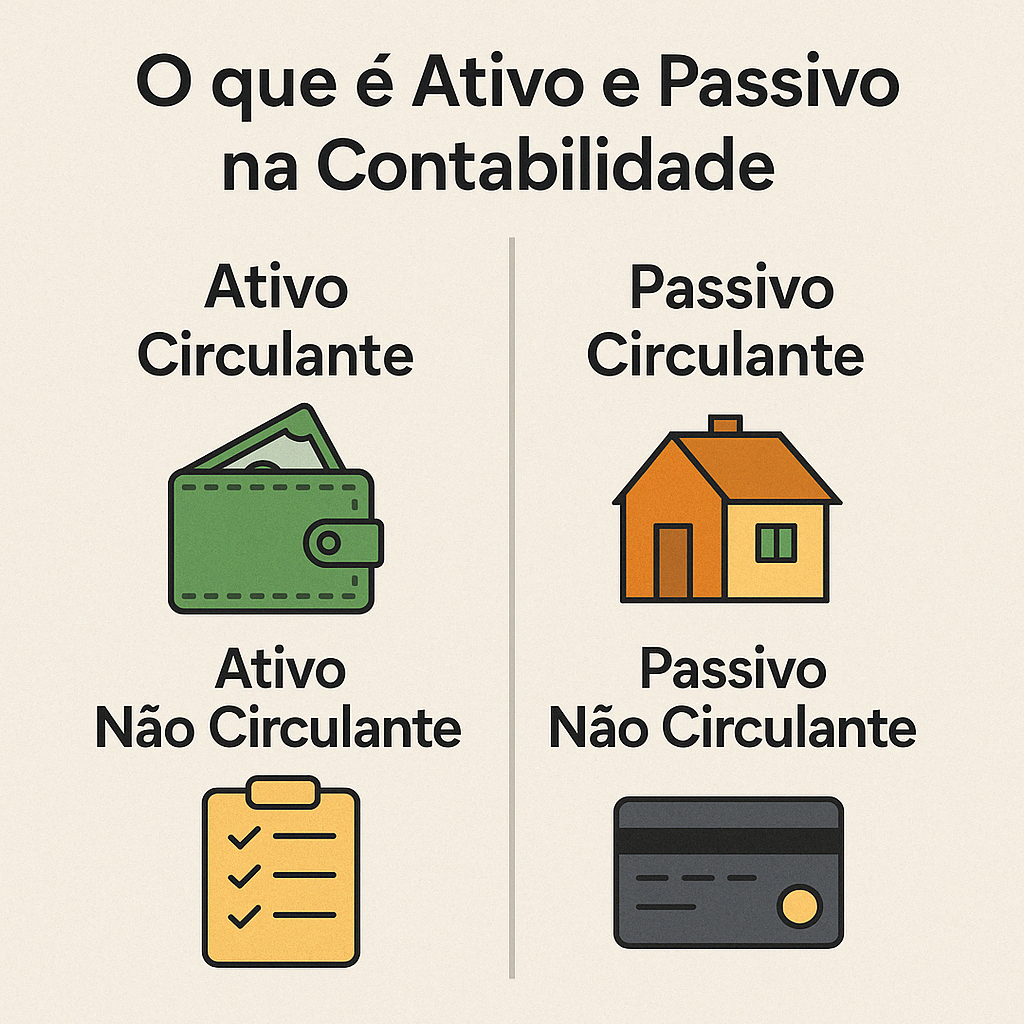

Os lucros acumulados, também chamados de reserva de lucros ou capital próprio acumulado, representam o total de resultados líquidos da empresa desde o início das atividades, menos dividendos distribuídos aos sócios. Esse valor faz parte do patrimônio líquido e, consequentemente, é exibido no lado dos direitos dos sócios do balanço patrimonial. Para classificá-lo como ativo ou passivo, é preciso entender o contexto: do ponto de vista da contabilidade, o balanço divide os itens em ativos (o que a empresa tem ou recebe) e passivos (o que a empresa deve). Os lucros acumulados não são um ativo nem um passivo no sentido corrente, pois não representam dinheiro a ser pago amanhã, nem um recurso físico ou financeiro disponível. Eles são a fonte de financiamento interno que permanece na empresa para reinvestimento, e isso os posiciona como parte do capital próprio, que integra o patrimônio líquido.

Na prática, quando a empresa gera lucro e não distribui esse valor integralmente, o caixa pode aumentar ou, pelo menos, a conta de reserva de lucros é creditada. Isso reforça o equity, dando à organização maior capacidade de sustentar operações, financiar expansões ou enfrentar períodos de crise sem buscar empréstimos. Portanto, enquanto ativo e passivo são itens de demonstração de fluxo de caixa e obrigações de curto e longo prazo, os lucros acumulados atuam como um recurso permanente que reforça a base de capital da empresa, mas que não se enquadra em categorias de ativo ou passivo propriamente ditas.

Por que a confusão entre ativo, passivo e lucros acumulados surge

A dúvida sobre se lucros acumulados são ativo ou passivo geralmente vem da interpretação superficial dos demonstrativos financeiros. No balanço patrimonial, o ativo é o que a empresa possui, como caixa, estoques e imóveis, enquanto o passivo são as obrigações, como contas a pagar e dívidas. Já o patrimônio líquido, onde entram os lucros acumulados, funciona como um meio-termo: representa os recursos que pertencem aos sócios, mas não são ativos nem passivos, pois são a fonte de financiamento que possibilita a compra de ativos e o pagamento de passivos. Essa localização única explica por que muitos analistas preferem enquadrar os lucros acumulados como um componente do capital próprio, essencial para a estrutura de capital e a resiliência financeira.

Além disso, quando falamos em lucros acumulados, falam em um resultado acumulado ao longo do tempo, o que o diferencia de itens de caixa ou dívidas de curto prazo. A empresa não "deverá" os lucros acumulados a ninguém, ao contrário de um banco ou fornecedor, mas também não pode ser transformado em ativo diretamente, pois precisa ser convertido em recursos financeiros por meio de reinvestimento ou decisão estratégica da gestão. Por isso, a resposta para a pergunta inicial é que lucros acumulados não são nem ativo nem passivo, mas sim uma parte crucial do patrimônio líquido que respalda a capacidade de crescimento da organização.

Diferença entre lucros acumulados e caixa disponível

Outro ponto que costuma gerar confusão é a relação entre lucros acumulados e o caixa da empresa. Ter lucro no fim do ano não significa necessariamente que a empresa tenha dinheiro disponível, pois o lucro é um resultado contábil que considera recebimentos e pagamentos a prazo. Os lucros acumulados são a soma histórica dos lucros líquidos não distribuídos, mas eles podem estar associados a contas a receber ainda não pagas por clientes. Por isso, é possível uma empresa ter um alto nível de lucros acumulados no balanço, mas enfrentar problemas de liquidez se grande parte do caixa estiver bloqueado em estoques ou recebíveis vencidos.

Entender essa diferença é vital para avaliar a saúde financeira real. Enquanto o caixa representa a liquidez imediata, os lucros acumulados refletem a trajetória de valor criado ao longo dos anos. Uma gestão inteligente busca alinhar os dois, usando os lucros acumulados para gerar caixa, seja através de investimentos produtivos, redução de custos ou otimização de processos. Isso fortalece a base da empresa e aumenta sua capacidade de honrar compromissos e aproveitar novas oportunidades.

Como os lucros acumulados influenciam a tomada de decisão

Na hora de planejar o futuro, os lucros acumulados desempenham papel-chave, pois indicam o quanto a empresa já acumulou de reserva para reinvestir. Se os lucros acumulados forem altos, a organização pode financiar novos projetos, reduzir dívidas ou mesmo distribuir dividendos sem comprometer sua estabilidade. Porém, se forem baixos ou negativos, isso pode sinalizar que a empresa precisa buscar recursos externos ou ajustar sua estrutura de custos. Por isso, analistas financeiros e investidores olham para essa linha do balanço como um indicador de sustentabilidade e capacidade de crescimento orgânico.

Além disso, os lucros acumulados são fundamentais para decisões estratégicas de longo prazo. Uma empresa com reserva sólida tem mais flexibilidade para diversificar sua receita, inovar no portfólio de produtos ou entrar em novos mercados. Em um cenário de crise, por exemplo, ela pode usar parte dos lucros acumulados para cobrir despesas essenciais sem recorrer a empréstimos caros. Portanto, monitorar e gerenciar bem esse indicador é um dos pilares da governança corporativa eficaz, garantindo que a organização esteja preparada para qualquer ciclo econômico.

Conclusão: a importância de interpretar lucros acumulados no contexto empresarial

Portanto, quando se pergunta se lucros acumulados são ativo ou passivo, a resposta correta é que eles não se enquadram em nenhuma dessas categorias, mas sim no patrimônio líquido como reserva de lucros destinada ao futuro da empresa. Compreender essa nuances é essencial para evitar distorções nas análises financeiras e para alinhar as estratégias de curto e longo prazo. Uma visão clara sobre lucros acumulados ajuda empresários, investidores e profissionais de contabilidade a tomarem decisões mais acertadas, equilibradas e alinhadas com a saúde financeira real da organização.

10.08. Aula de Lucros e Prejuízos Acumulados (Contabilidade Geral)

Aula grátis e completa de Lucros e Prejuízos Acumulados, da matéria Contabilidade Geral, em que tratamos da nomenclatura, ...