Motivo Cheque Devolvido 22

Quando o banco devolve um cheque pelo motivo código 22, é sinal de que há uma pendência na conta que precisa ser resolvida rapidamente.

O que significa motivo cheque devolvido 22

O código 22 para cheque devolvido indica uma situação de insuficiência de recursos na conta corrente no momento da apresentação do título. Isso significa que, embora o cheque seja válido e esteja dentro do prazo de legalidade, não há saldo suficiente para cobrir o valor sacado. É uma das principais causas de devolução e costuma gerar multas, juros e transtornos financeiros. Entender esse motivo ajuda o titular a agir rápido para regularizar a situação e evitar impactos negativos no cadastro de proteção ao crédito.

Em alguns bancos, o motivo cheque devolvido 22 também pode ser acompanhado de mensagens adicionais que explicam se o bloqueio ocorreu por limite diário, por indisponibilidade temporária ou por débitos agendados que ainda não foram processados. Portanto, o primeiro passo é conferir o extrato e validar se a conta está realmente sem recursos ou se houve falha no processamento de transferências anteriores. Checar com a agência ou pelo aplicativo costuma esclarecer a origem do problema e define se a solução será imediata ou demanda algum procedimento adicional.

Causas comuns por trás do código 22

Uma das causas mais frequentes do motivo cheque devolvido 22 é a programação de débitos automáticos que coincidem com o recebimento de salário ou renda. Se a data de pagamento das contas não for alinhada com a entrada de recursos, a conta pode ficar temporariamente sem saldo. Outra situação comum é a emissão de vários cheques em curto espaço, sem a devida verificação do saldo disponível, resultando em vários devolvidos com o mesmo código.

Além disso, o motivo cheque devolvido 22 pode aparecer por falhas técnicas, como a compensação eletrônica travada ou atrasos na creditação de recursos provenientes de TED ou DOC. Em casos de pagamento por aplicativo ou transferência via internet, o erro de agitação entre contas também pode gerar a insuficiência aparente. Manter um histórico de movimentação e agendar o saldo disponível para cobrir despesas fixas ajuda a reduzir a incidência desse código de devolução.

Consequências de um cheque devolvido pelo código 22

Quando um cheque é devolvido pelo motivo 22, o emitente recebe multa e juros de mora, que variam conforme o banco e o contrato. O valor do título pode ser cobrado via débito automático, exigindo atenção para evitar novas devoluções. Em algumas situações, o beneficiário do cheque pode entrar em contato para agendar um novo pagamento ou exigir garantias adicionais, o que atrasa ainda mais o processo.

Para o titular da conta, as consequências vão além dos encargos financeiros. O mau pagamento pode ser registrado em cadastros de proteção ao crédito, como o Serasa ou o Boa Vista, diminuindo a pontuação de crédito. Isso impacta futuras aprovações de empréstimos, financiamentos e até a abertura de novas contas bancárias. Manter a comunicação aberta com o banco e com o beneficiário é essencial para minimizar esses riscos.

Como resolver quando ocorre o motivo 22

Resolver o problema do motivo cheque devolvido 22 começa com a confirmação do saldo e do extrato. Se houver débitos agendados que não foram processados a tempo, o titular pode solicitar a prorrogação ou o cancelamento desses pagamentos temporários. Caso a falta de recursos seja por falha na transferência, reenviar o valor ou aguardar a creditação definitiva pode ser a solução mais rápida.

É importante entrar em contato com o banco para entender as opções, que podem incluir a revisão de limites, a antecipação de salários ou a abertura de um pequeno empréstimo temporário para quitar o cheque. Para evitar que o motivo cheque devolvido 22 se repita, recomenda-se criar um fundo de giro, ajustar a data de vencimento das despesas ou utilizar cartões de crédito com limites pré-aprovados em situações emergenciais. Planejar o fluxo de caixa mensalmente reduz drasticamente a chance de novas devoluções.

A importância de acompanhar a situação

Após a ocorrência de um cheque devolvido pelo código 22, acompanhar o status junto ao banco garante que o problema foi resolvido e que não há novas cobranças pendentes. Solic um recibo de quitação ou um comprovante de regularização ao beneficiário, caso necessário, para manter a transparência e evitar cobranças indevidas. Ter esses documentos em mãos ajuda em futuras negociações de crédito e em processos de revisão de dívidas.

Manter a prática de conferir saldos antes de emitir novos cheques, utilizar ferramentas de alerta de movimento e revisar contratos com frequência ajuda a construir uma relação mais tranquila com o banco. O motivo cheque devolvido 22, embora comum, pode ser controlado com organização e comunicação proativa, evitando dores de cabeça financeiras maiores no futuro.

Prevenção e boas práticas para evitar o código 22

Prevenir o motivo cheque devolvido 22 exige hábitos financeiros saudáveis, como o controle de gastos, o agendamento de pagamentos em datas compatíveis com a entrada de recursos e o uso de extratos mensais para identificar possíveis conflitos. Em casos de renda variável, criar um planejamento financeiro trimestral ajuda a equilibrar despesas fixas e saídas emergenciais. Ferramentas de gerenciamento financeiro pessoal ou apps do próprio banco facilitam o acompanhamento em tempo real.

Outra estratégia eficaz é negociar com o banco a revisão de tarifas ou a ampliação de limites temporários, especialmente em meses de despesas sazonais, como fim de ano ou início de aulas escolares. Checar a validade do cheque, evitar datas de processamento em feriados prolongados e confirmar a compensação eletrônica também são atitudes que evitam o código 22. Com atenção constante e planejamento, é possível reduzir ao mínimo as devoluções e manter a saúde financeira sob controle.

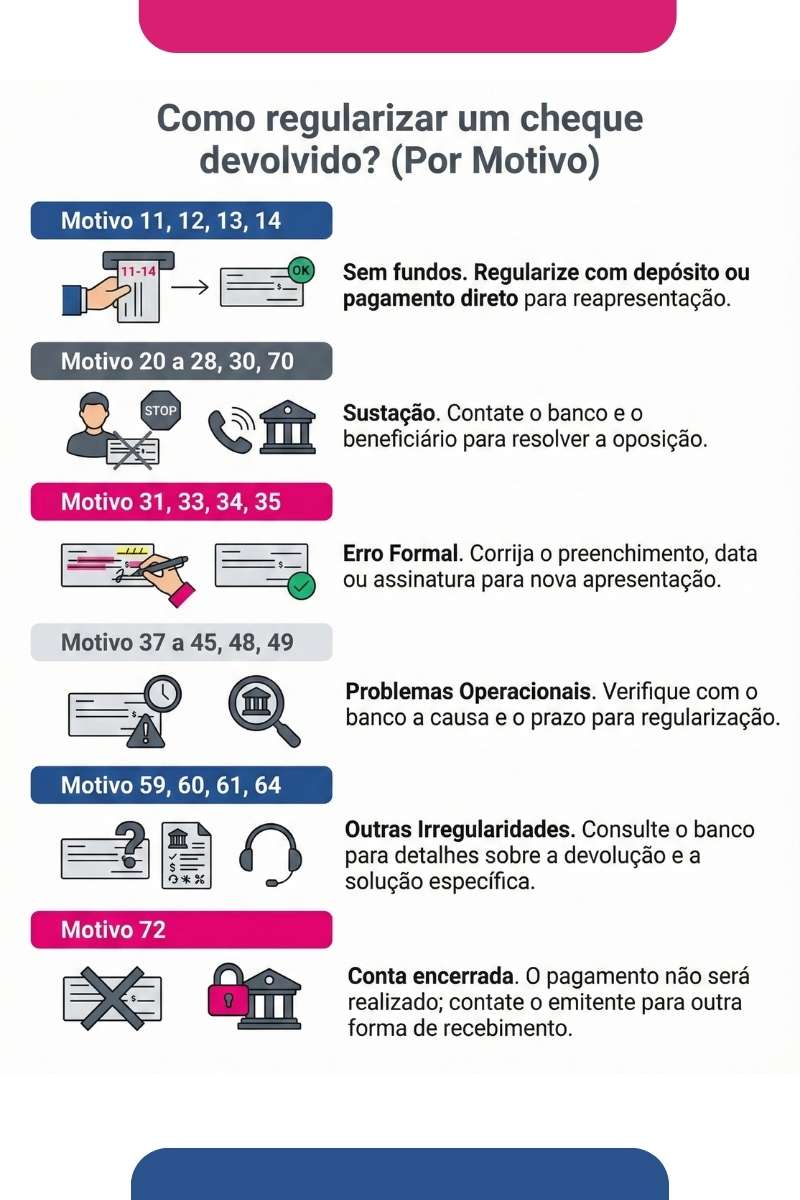

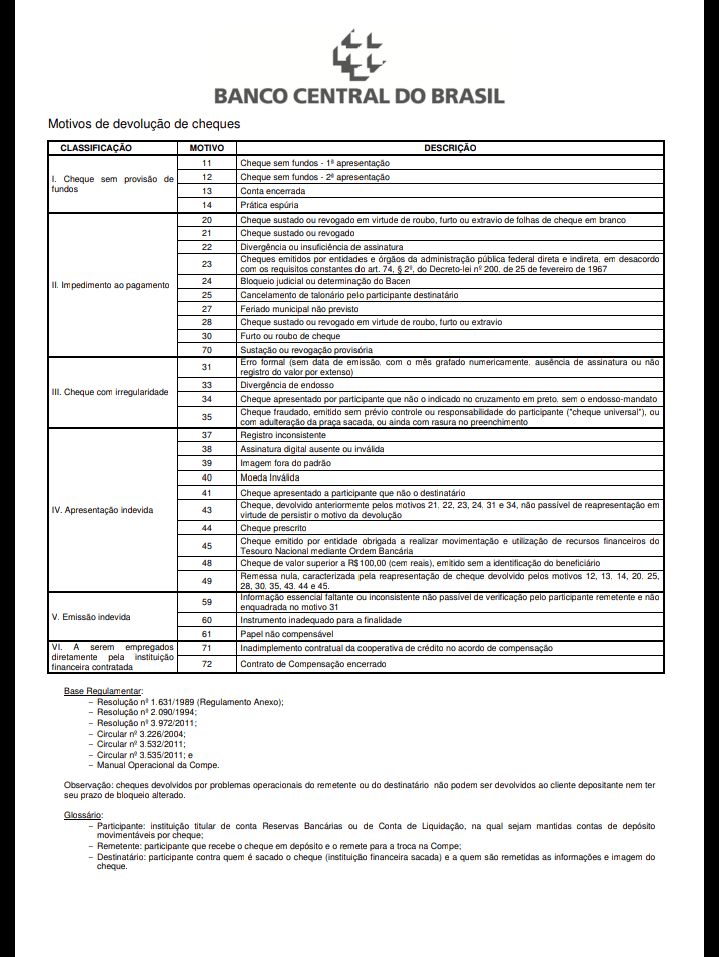

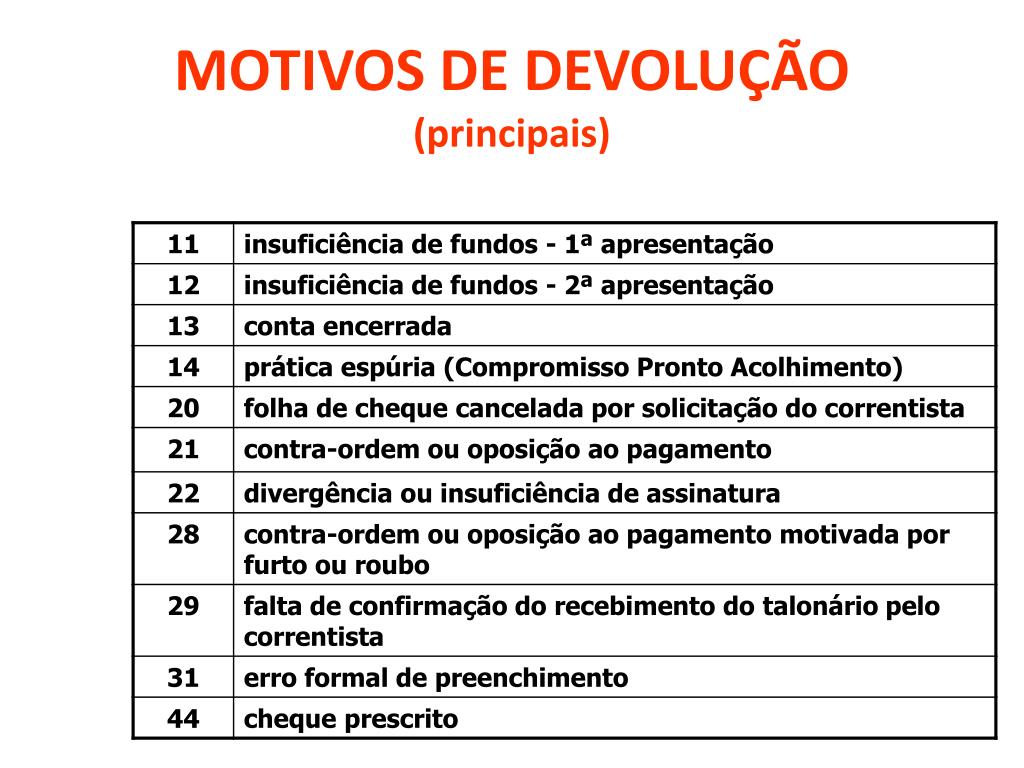

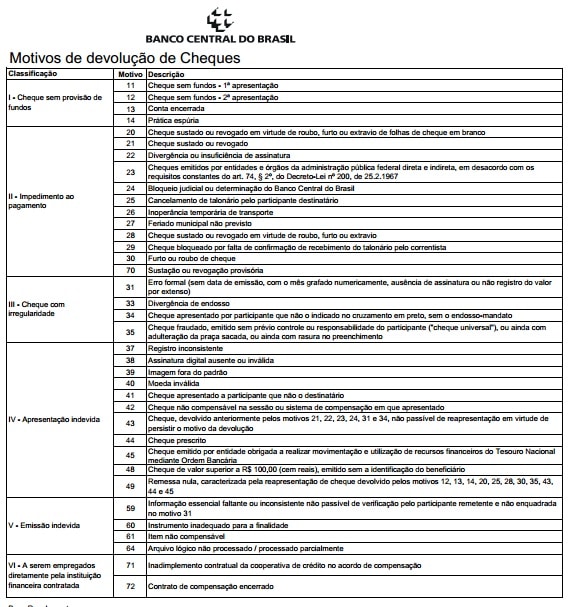

CONHEÇA OS PRINCIPAIS MOTIVOS DE DEVOLUÇÃO DE CHEQUES I Credor Não Localizado

FGTS bloqueado? Faça a antecipação de 5 anos do saque aniversário No link https://www.meufgtsnobolso.com/ voce pode ser ...