Na Mesopotâmia O Imposto Era Voluntário Ou Obrigatório

Na Mesopotâmia, o imposto era voluntário ou obrigatório, e a resposta mais precisa é que, embora existissem formas de contribuição voluntária em alguns contextos religiosos, a arrecadação estatal para sustentar o poder centralizado, o exército e os grandes projetos era, na prática, obrigatória e planejada com rigor.

As origens da arrecadação mesopotâmica

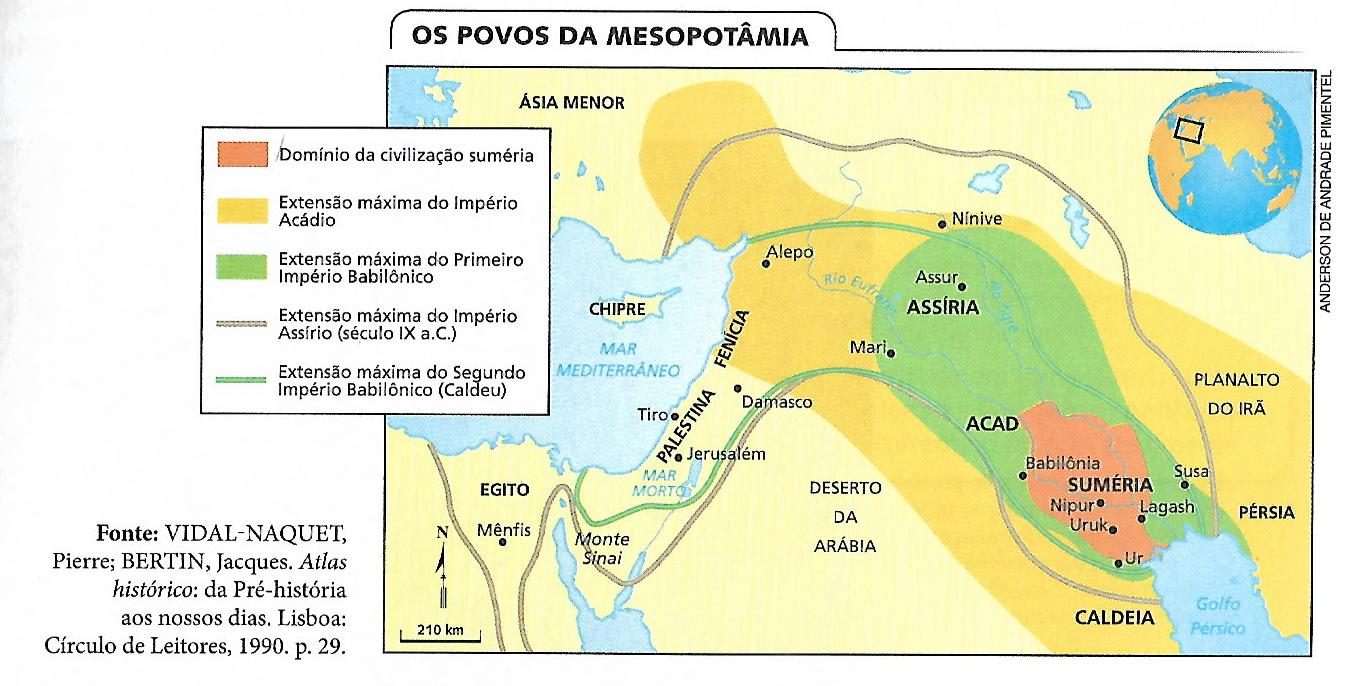

Na Mesopotâmia, região entre os rios Tigre e Eufrates, as primeiras manifestações de organização política já exibiam mecanismos de cobrança, ainda que em estágios iniciais possam parecer flexíveis. O imposto na Mesopotâmia não era apenas uma questão de vontade individual, mas parte de um contrato implícito entre o governante e os governados, relacionado à proteção e à infraestrutura. Em textos antigos, percebe-se que o estado já considerava certos recursos como devidos, especialmente para sustentar administradores, templos e campanhas militares.

O conceito de “dever” fiscal já emergia em sociedades como a suméria e a acadiana, onde a obrigatoriedade estava ligada ao reconhecimento da autoridade política e religiosa. O imperador ou o governador central determinava quotas, e a recusa podia trazer sanções, o que indica claramente que, na prática, o pagamento não era voluntário, mas sim uma exigência institucional. Mesmo quando as pessoas participavam de rituais doando bens, parte desses recursos acabava sendo canalizada para o controle estatal, reforçando a ideia de obrigatoriedade disfarçada de devoção.

O funcionamento da arrecadação obrigatória

O sistema de arrecadação mesopotâmico desenvolveu mecanismos sofisticados para tornar o pagamento de impostos obrigatório e eficiente. Havia agentes especiais, os “tamkārum”, responsáveis por fiscalizar o cumprimento das taxas e arrecadar alimentos, ouro e outros bens. A documentação arquivada, como as tabuletas de argila de Nínive e Ur, demonstra que a não entrega do devido implicava em multas, trabalhos forçados ou até mesmo perda de liberdade, mostrando a natureza coercitiva da arrecadação.

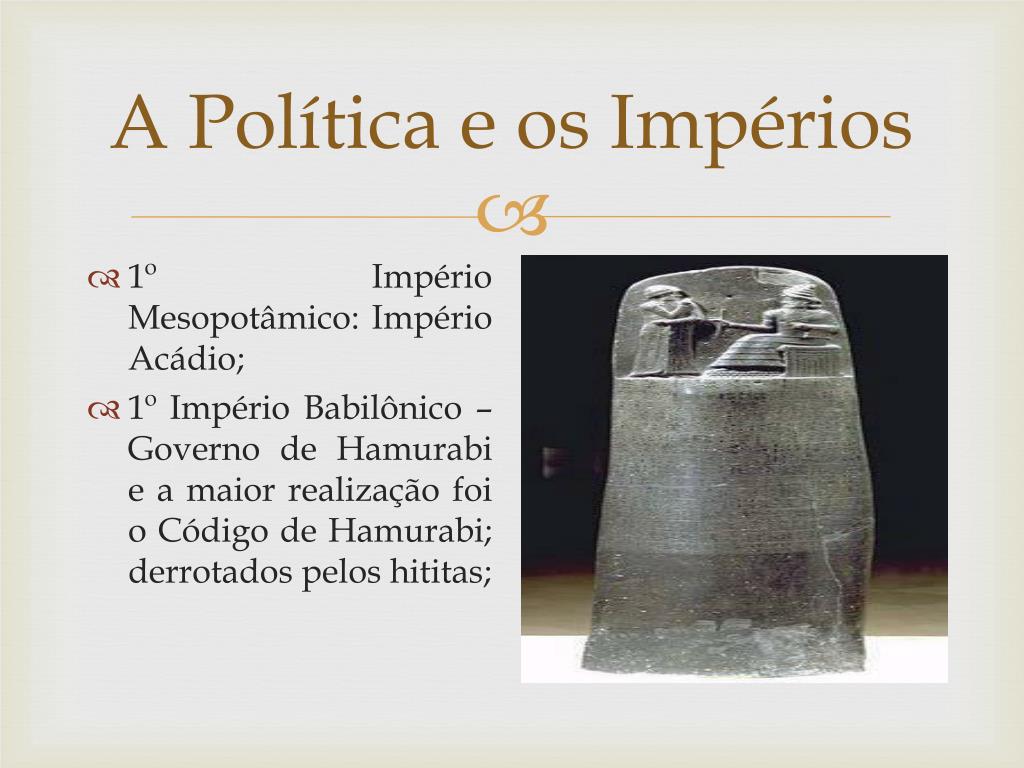

Além disso, a obrigatoriedade se estendia a diferentes camadas da sociedade. Agricultores, comerciantes e até instituicles religiosas tinham cotas a cumprir, muitas vezes baseadas na produtividade ou no tamanho das terras. O código de Hamurábi, por exemplo, estabelece penalidades para quem não pagava, reforçando a ideia de que o imposto era um débito legalmente reconhecido. Essas regras deixavam claro que a arrecadação não dependia da vontade de cada um, mas era um dever inerente à condição de cidadão naquele modelo de Estado.

O papel dos templos e a arrecadação voluntária

Apesar da predominância da obrigatoriedade, é importante reconhecer que a Mesopotâmia também teve formas de doação voluntária, especialmente em contextos religiosos. Devotos frequentavam oferecer alimentos, bebidas e objetos de valor aos deuses e aos próprios sacerdotes, muitas vezes em troca de bênçãos ou proteção espiritual. Essas doações, em santuários como os de Ur ou Nínive, funcionavam como uma expressão de fé e gratidão, criando uma sensação de participação ativa na vida religiosa.

No entanto, mesmo quando a doação era voluntária, ela não ocorria de forma isolada, pois os templos estavam intimamente ligados ao poder político. Os sacerdotes, muitas vezes, detinham grande influência e repassavam parte dos recursos arrecadados ao governante, que, por sua vez, garantia proteção e legitimidade. Portanto, o que parecia voluntário tinha, na prática, um caráter indireto de obrigação, já que o templo atuava como um braço do Estado na captação de recursos. A linha entre o espontâneo e o compulsivo era tênue, refletindo a interdependência entre religião e controle político.

Consequências da obrigatoriedade fiscal

A natureza obrigatória dos impostos na Mesopotâmia teve profundas consequências sociais e econômicas. Por um lado, garantiu recursos para a construção de obras públicas, como canais de irrigação, muros de cidade e estradas, fundamentais para a sobrevivência em região árida. Por outro, a pressão arrecadatória podia gerar insatisfação, revoltas e até fugas de populações cansadas das taxas, especialmente em períodos de escassez. A justiça na cobrança dependia da competência e da ética dos administradores, mas a estrutura centralizada exigia sempre algum grau de imposição.

Economicamente, o sistema ajudou a criar uma burocracia complexa, com registros detalhados que permitiram o desenvolvimento da escrita e da contabilidade. A necessidade de controlar o fluxo de recursos tornou-se um dos motores da inovação administrativa, mostrando que a obrigatoriedade, embora impopular em momentos de crise, foi essencial para a consolidação dos grandes Estados mesopotâmicos. A capacidade de arrecadar de forma planejada diferenciou essas civilizações das sociedades mais primitivas, que dependiam exclusivamente do comércio ou da subsistência imediata.

Lições históricas para o conceito de imposto

Analisar se o imposto na Mesopotâmia era voluntário ou obrigatório nos ajuda a entender a evolução do conceito de tributação. Em sua essência, a arrecadação mesopotâmica já configurava um sistema obrigatório, baseado na coerção e na estrutura estatal, embora isso não tivesse sido explicitamente denominado “constituição” ou “código” nos termos modernos. A experiência demonstra que, desde as origens da civilização, a questão da legitimidade e da imposição esteve no cerne das relações entre poder e cidadania.

Hoje, ao refletirmos sobre “na Mesopotâmia, o imposto era voluntário ou obrigatório?”, vemos que a resposta aponta para a origem de um modelo que moldou sociedades posteriores. A Mesopotâmia deixou claro que a sobrevivência de um Estado complexo depende de recursos próprios, e isso só era viável através de uma arrecadação sistemática e, em última análise, obrigatória. Compreender isso é importante para contextualizar a importância histórica da fiscalidade e sua evolução ao longo dos milênios.