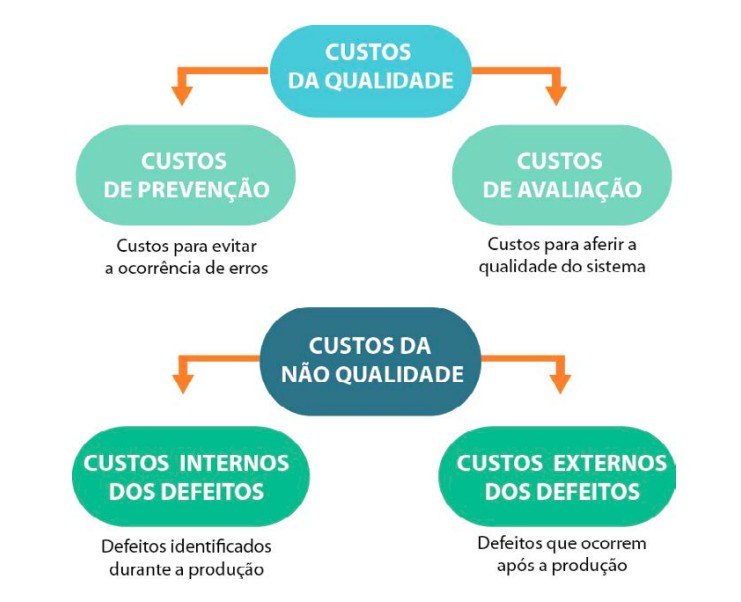

Nem Todos Os Custos São Tratados Da Mesma Forma

.jpg)

Compreender que nem todos os custos são tratados da mesma forma é essencial para qualquer gestor, empreendedor ou profissional de finanças que queira transformar números em decisões estratégicas.

Classificação por Finalidade: Custo de Produção vs. Custo Financeiro

A primeira grande divisão que explica porque nem todos os custos são tratados da mesma forma está na finalidade econômica do gasto. Do ponto de vista da produção, temos os custos de produção, que são diretamente ligados ao processo de fabricação de um bem ou prestação de um serviço, como matéria-prima, mão de obra direta e encargos com energia. Por outro lado, estão os custos financeiros, que surgem do uso da dívida e incluem juros sobre empréstimos e financiamentos, sendo tratados de forma distinta porque impactam o resultado financeiro de maneira diferente dos custos operacionais.

Quando falamos em custo de produção, estamos lidando com variáveis que podem ser diretamente associadas a um produto específico, facilitando o cálculo do custo unitário. Já os custos financeiros são mais abstratos e recorrentes, sendo tratados como despesas operacionais que reduzem o lucro operacional, mas não necessariamente estão ligados a uma unidade produtiva específica. Essa distinção é crucial para o controle de custos, pois exige métricas e relatórios diferentes para cada categoria.

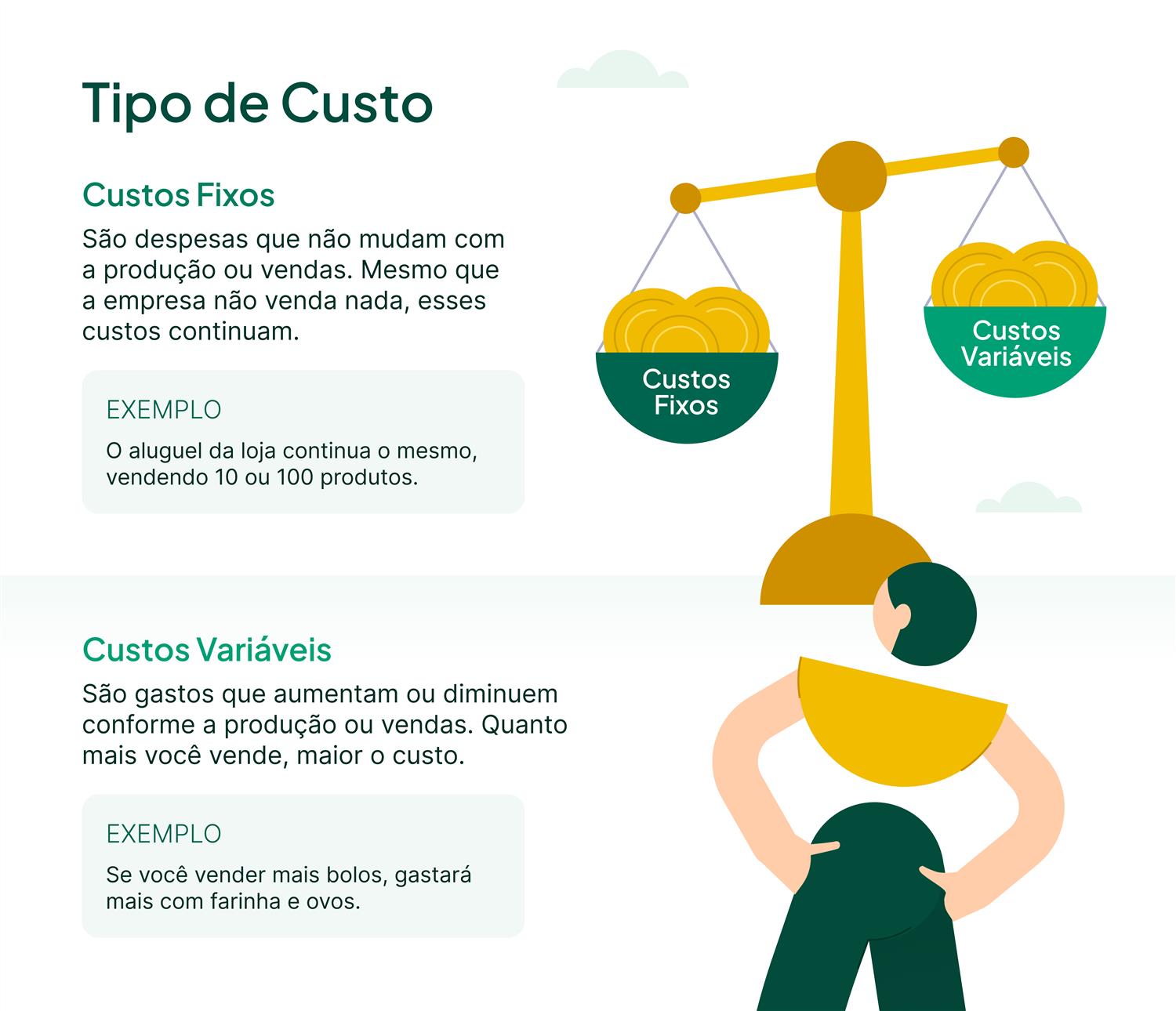

Custo Fixo vs. Custo Variável: A Base da Estrutura de Custos

Outra razão pela qual nem todos os custos são tratados da mesma forma reside na sua relação com o volume de produção ou vendas. Os custos fixos permanecem constantes independentemente da quantidade produzida, cobrindo itens como aluguel, salários de administração e seguros. Em contrapartida, os custos variáveis mudam diretamente com a produção, como matéria-prima e comissão de vendas, exigindo uma abordagem de gestão totalmente diferente.

Para gerenciar eficazmente, é preciso identificar qual tipo de custo está sendo analisado. Por exemplo, em uma sazonalidade de alta demanda, o custo variável tende a subir, mas o fixo permanece estável, o que implica em uma análise de ponto de equilíbrio mais rigorosa. Tratar esses custos da mesma forma levaria a decisões equivocadas, como cortar investimentos em estrutura pensando em reduzir despesas imediatas, sem perceber que isso prejudicaria a capacidade de produção a longo prazo.

Custo Direto vs. Custo Indireto: A Alocação no Processo Produtivo

Além da classificação por finalidade e comportamento, a localização física ou operacional do custo também define o seu tratamento. O custo direto é aquele que pode ser atribuído sem dúvida a um produto, serviço ou departamento específico, como o salário de um montador de móveis ou o material utilizado na confecção de uma peça. Já o custo indireto não pode ser rastreado com facilidade, como a depreciação de uma fábrica ou o consumo de energia para todo o complexo, sendo necessário usar critérios de alocação.

Essa distinção é vital para a precisão dos custos e para a definição de preços competitivos. Enquanto o custo direto entra integralmente no cálculo do preço de venda unitário, o custo indireto demanda sistemas de rateio, como horas homem ou área ocupada, para ser distribuído de forma justa entre os produtos. Tratar indiretos como diretos simplificaria a contabilidade, mas distorceria a realidade financeira e levaria a precificação incorreta.

Impacto no Resultado: Custo Operacional vs. Custo Não Operacional

Além da estrutura interna, a forma como um custo é reconhecido no resultado também varia, dependendo da sua natureza. a classificação contábil separa o custo operacional, relacionado às atividades principais da empresa, como vendas e produção, dos custos não operacionais, que surgem de atividades secundárias, como ganho ou perda de capital ou despesas com financiamentos. Essa separação é exigida pelas demonstrações financeiras e tem impacto direto na análise de lucro.

Um custo operacional, como a publicidade voltada ao produto principal, é dedutível em cálculos mais amplos de margem, enquanto um custo financeiro não operacional, como o pagamento de multas, afeta o resultado líquido de forma menos estratégica. Portanto, a interpretação de nem todos os custos são tratados da mesma forma passa também pela clareza sobre qual linha do orçamento está sendo analisada e qual o seu comportamento em relação ao caixa e ao lucro operacional.

Métodos de Tratamento: Custo Absorvido vs. Custo Marginal

Quando falamos em como os custos são tratados para fins de cálculo de preço e análise de viabilidade, nos deparamos com metodologias distintas, como o custo absorvido e o custo marginal. No custo absorvido, todos os custos, fixos e variáveis, são alocados ao produto, o que pode inflar o preço unitário, especialmente em produção em baixa escala. Já no custo marginal, considera-se apenam os variáveis, facilitando a análise de contribuição para cobrir os fixos e gerar lucro.

A escolha entre esses métodos não é aleatória, mas sim uma decisão estratégica que define a postura da empresa. Para tomadas rápidas de decisão de curto prazo, o custo marginal é mais ágil, mostrando rapidamente se um pedido especial vale a pena. Para planejamento de longo prazo e precificação definitiva, o custo absorvido oferece uma visão mais completa da estrutura, pois lembra que a não todos os custos são tratados da mesma forma ao serem distribuídos.

Conclusão

Em resumo, a premissa de que nem todos os custos são tratados da mesma forma é uma verdade absoluta que sustenta a boa governança financeira. Cada categoria — seja pela finalidade, comportamento volumétrico ou método de alocação — exige uma abordagem específica para ser compreendida, gerenciada e comunicada. Reconhecer e aplicar essas diferenças é o caminho para evitar erros de precificação, desperdício de recursos e, principalmente, para construir uma base sólida para decisões empresariais acertadas e sustentáveis.

O que são CUSTOS FIXOS E VARIÁVEIS | Como Calcular e Exemplos

O que são custos fixos e variáveis? Como calcular cada um? Neste vídeo animado, você vai aprender de forma clara a diferença ...