No Ativo Nao Circulante Sao Incluidos

No ativo não circulante são incluídos apenas os itens de longo prazo que realmente representam um bloqueio de recursos para a empresa.

O que são ativos não circulantes na contabilidade

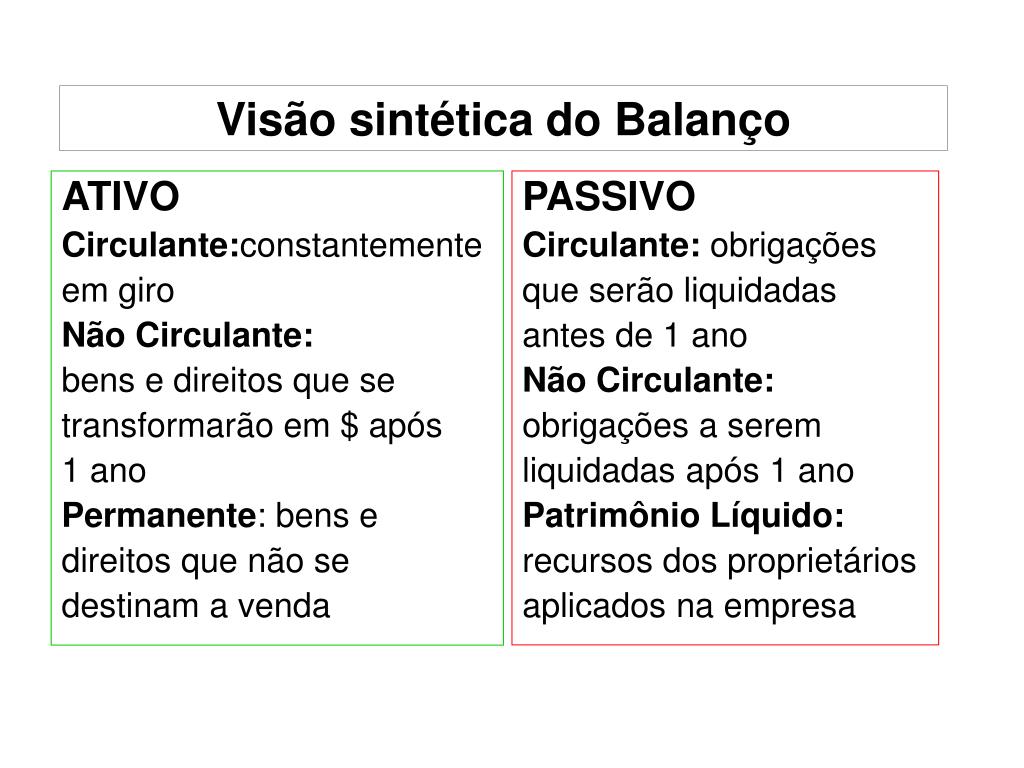

Na contabilidade, ativo não circulante refere-se a bens e direitos que a empresa detém com o intuito de utilização por mais de um ano, ou seja, itens que não pretendem transformar em caixa no ciclo operacional normal. Diferentemente dos ativos circulantes, que servem para cobrir despesas diárias, esses itens de longo prazo sustentam a estrutura produtiva e operacional do negócio ao longo de múltiplos anos.

Essa distinção é crucial para a correta elaboração do balanço patrimonial, pois classificar adequadamente os ativos permite que investidores, credores e gestores avaliem a saúde financeira de forma mais precisa. Entender quais ativos não circulante são incluídos ajuda a evitar distorções que possam mascarar a liquidez ou a alavancagem da organização.

Exemplos de ativos não circulantes incluídos no balanço

Dentre os principais ativos não circulante são incluídos estão imobilizados, como terrenos, edificações e máquinas, que são usados na produção de forma duradoura. Além disso, direitos decorrentes de contratos de arrendamento, longo prazo, e investimentos em outras empresas, quando a intenção é manter a participação por anos, também entram nessa categoria.

Também são considerados ativos não circulante itens como financiamentos a receber parcelados, tecnologia desenvolvida internamente (quando reconhecida) e outros recursos que a empresa aloca para o crescimento futuro, desde que o benefício econômico se estenda além do próximo exercício financeiro.

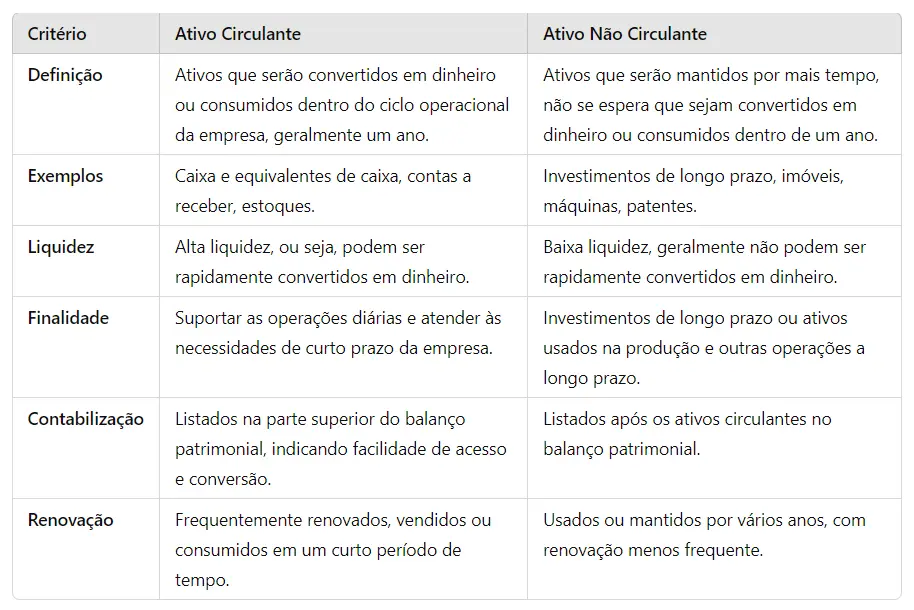

Diferença entre ativo circulante e não circulante

A principal diferença reside no horizonte de tempo e na finalidade. Enquanto o ativo circulante é aquele que pode ser convertido em dinheiro ou consumido dentro de um ano, como estoque e duplicatas a receber, o ativo não circulante são incluídos itens que mantêm a empresa em operação a médio e longo prazo.

Essa separação facilita a análise de liquidez, pois demonstra se a organização tem ativos suficientes que podem ser transformados rapidamente em caixa para honrar compromissos de curto prazo. Um exemplo claro é o contraste entre caixa, que é circulante, e um imóvel, que é não circulante, pois este demanda venda para se tornar disponível.

Como a classificação impacta a tomada de decisão

Quando se pergunta quais ativos não circulante são incluídos, a resposta impacta diretamente nas demonstrações financeiras e na transparência da empresa. Um balanço que apresenta esses itens de forma clara permite que gestores identifiquem o tamanho real do parque de máquinas, a estrutura física e os investimentos estratégicos, fundamentais para planejar expansões ou reestruturações.

Para investidores, essa divisão ajuda a avaliar a capacidade da empresa de gerar fluxo de caixa no futuro, já que ativos de longo prazo normalmente estão atrelados a receitas recorrentes, como aluguéis ou royalties. Saber quais ativos não circulante são incluídos também auxilia na avaliação de risco, pois expõe a dependência de ativos menos líquidos em momentos de crise.

Regras de reconhecimento e requisitos para inclusão

Para que um ativo entre na categoria de não circulante, é preciso que ele atenda a critérios rigorosos, como o prazo de realização superior a um ano e a finalidade de uso contínuo. Além disso, deve ser comprovada a existência de um fluxo de caixa futuro associado ao ativo, garantindo que ele trará benefício econômico à empresa ao longo do tempo.

Os princípios de reconhecimento contábil exigem que a empresa registre somente os itens que podem ser medidos de forma confiável. Por isso, itens intangíveis com valor incerto podem não ser incluídos, mesmo que representem um benefício futuro, a menos que cumpram as normas específicas de cada regulamento contábil.

Importância de manter a classificação correta

Manter a correta separação entre circulante e não circulante evita distorções que podem levar a decisões equivocadas em relação a investimentos, financiamentos ou venda de ativos. Quando os ativos não circulante são bem identificados e descritos, a empresa ganha transparência junto a stakeholders e reduz riscos de distúrbios financeiros.

Além disso, um inventário organizado facilita auditorias, avaliações de crédito e o acesso a recursos externos, pois demonstra maturidade na gestão dos recursos. Portanto, revisar periodicamente quais ativos não circulante são incluídos garante que o patrimônio esteja alinhado com a realidade operacional e com as normas contábeis.

Conclusão

Compreender quais ativos não circulante são incluídos é essencial para uma gestão financeira sólida e para a construção de demonstrações contábeis confiáveis. Ao focar nos itens de longo prazo que refletem a estrutura permanente da empresa, você ganha clareza para tomar decisões estratégicas, alinhar investimentos e comunicar a saúde financeira de forma transparente.

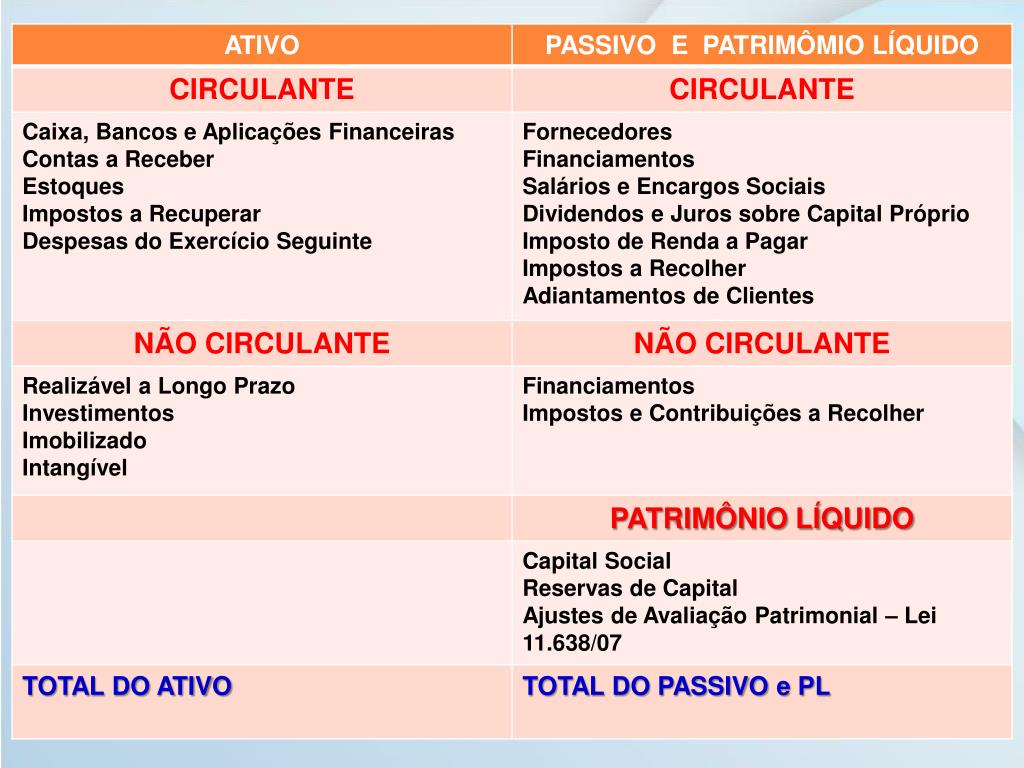

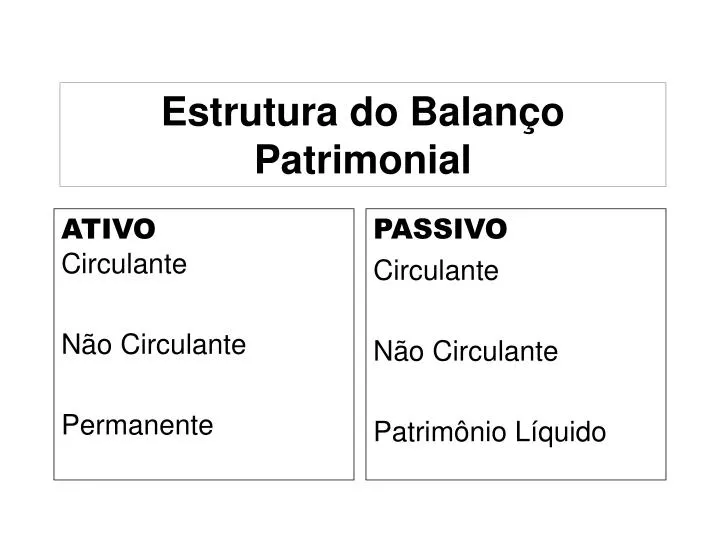

ATIVO (CIRCULANTE E NÃO CIRC) / PASSIVO (CIRCULANTE E NÃO CIRC. ) BALANÇO PATRIMONIAL CONTABILIDADE

No passivo circulante e não circulante são classificadas todas as obrigações da empresa com terceiros. O prazo do vencimento é ...