No Contexto Da Contabilidade O Balanço Patrimonial Representa

No contexto da contabilidade, o balanço patrimonial representa um dos principais demonstrações financeiras que apresentam a situação financeira de uma empresa em um determinado ponto no tempo, refletindo ativos, passivos e patrimônio líquido de forma clara e estruturada.

O que é o balanço patrimonial e por que ele importa

O balanço patrimonial é uma fotografia instantânea da saúde financeira de uma organização, mostrando quais são os recursos disponíveis, quais são as obrigações e qual o capital próprio em um dado momento. Dentro do contexto da contabilidade, esse documento sintetiza a relação entre ativos, passivos e o patrimônio líquido, sendo essencial para gestores, investidores e credores avaliarem a solidez da empresa. Uma das grandes vantagens de entender o balanço patrimonial é que ele revela a capacidade de uma organização de honrar compromissos de curto e longo prazo, além de indicar possíveis gargalos de caixa ou alavancagem excessiva.

Além disso, o balanço patrimonial é um dos pilares que compõem as demonstrações financeiras obrigatórias, normalmente acompanhado do resultado do exercício e do fluxo de caixa. Sua estrutura padronizada facilita a comparação entre diferentes períodos e entre empresas do mesmo setor, o que o torna uma ferramenta indispensável para análises de benchmarking e tomada de decisão estratégica. Quando falamos no contexto da contabilidade, esse documento vai além de simples números, pois traduz políticas contábeis, riscos financeiros e oportunidades de crescimento.

Estrutura básica e principais componentes

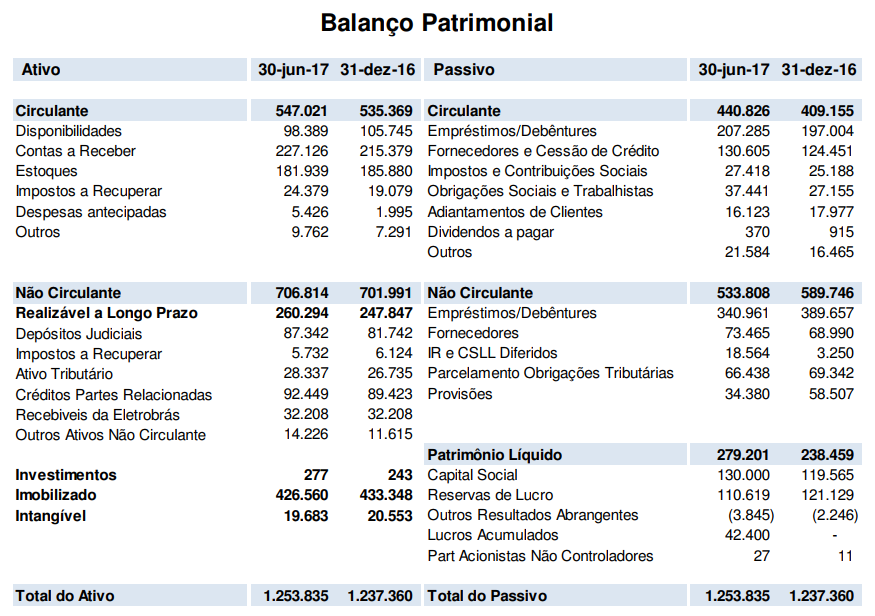

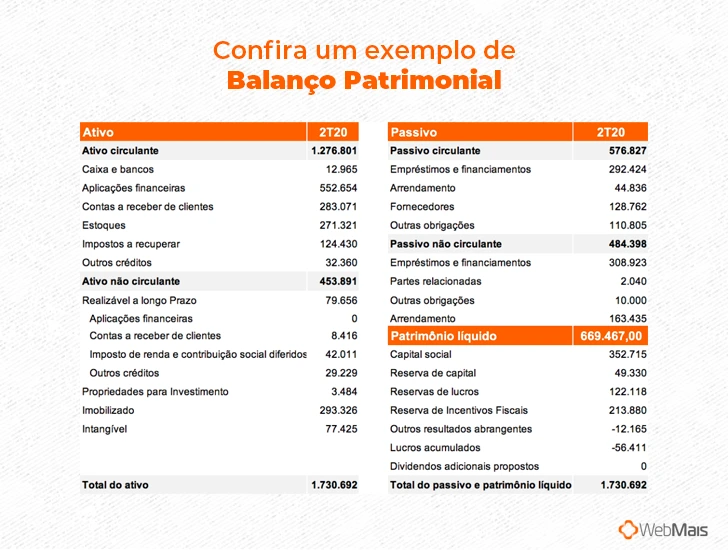

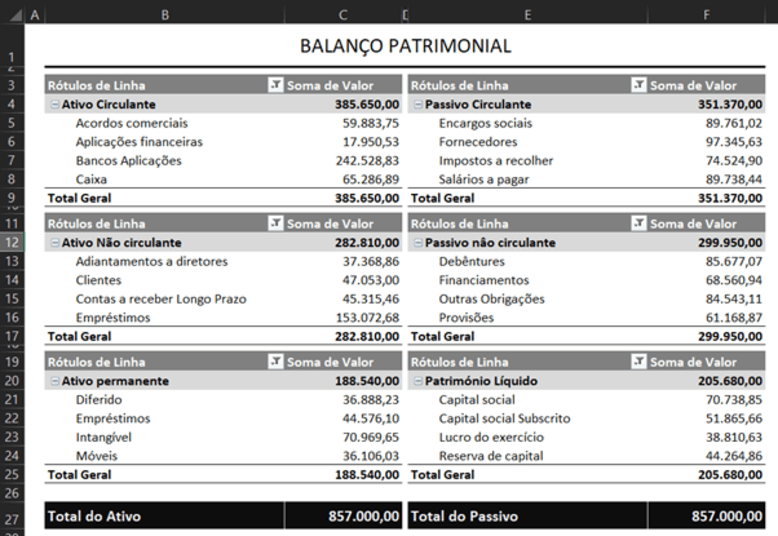

Basicamente, o balanço patrimonial se organiza em duas partes que precisam permanecer em equilíbrio, atendendo à famosa equação contábil: ativo igual a passivo mais patrimônio líquido. Na prática, isso significa que todos os recursos que a empresa possui ou controla são financiados, seja por terceiros, seja pelos próprios proprietários. Dentro do contexto da contabilidade, cada linha do balanço deve ser preenchida com clareza, seguindo normas e princípios que garantem confiabilidade e transparência.

Os principais componentes incluem:

- Ativo: recursos de propriedade da empresa que geram benefícios futuros, como caixa, estoques, imóveis e direitos a recebimentos.

- Passivo: obrigações que a empresa deve quitar, divididas em passivo circulante (curto prazo) e passivo não circulante (longo prazo).

- Patrimônio líquido: recursos residuais após a dedução dos passivos, representando o capital próprio e as reservas acumuladas ao longo da vida útil da empresa.

A correta classificação desses itens é crucial, pois orienta investidores e credores sobre a liquidez e a solvência da organização, sendo um dos grandes diferenciais para quem busca uma compreensão sólida do contexto da contabilidade.

Classificação de ativos e passivos: circulante versus não circulante

No contexto da contabilidade, a distinção entre ativos circulantes e não circulantes ajuda a avaliar a capacidade de curto prazo da empresa. Ativos circulantes são aqueles que podem ser convertidos em caixa ou consumidos dentro de um ciclo operacional ou um ano, enquanto os não circulantes têm vida útil superior e estão relacionados a investimentos de longo prazo, como imobilizado e intangíveis. Já os passivos circulantes representam obrigações a vencer em breve, como fornecedores e empréstimos de curto prazo, enquanto os não circulantes englobam dívidas com prazos estendidos, sendo importante para o planejamento financeiro e estrutural.

Uma análise detalhada dessa classificação permite identificar possíveis problemas de liquidez e endividamento. Por exemplo, um saldo excessivo de estoques ou clientes com prazo longo pode sinalizar ineficiência operacional, mesmo que o balanço patrimonial esteja em equilíbrio. Por isso, entender a diferença entre as categorias é essencial para quem trabalha no contexto da contabilidade e busca orientar a tomada de decisão com base em indicadores sólidos e consistentes.

O balanço patrimonial como ferramenta de análise e tomada de decisão

Empresas e analistas utilizam o balanço patrimonial para calcular índices que avaliam a saúde financeira, como o endividamento, a liquidez corrente e a rotação de ativos. Esses indicadores, quando interpretados dentro do contexto da contabilidade, oferecem insights sobre a eficiência no uso dos recursos, a capacidade de gerar caixa e a qualidade das operações. Um balanço forte normalmente demonstra boa governança, com clara separação entre ativos permanentes e temporais, além de uma estrutura de capital alinhada com a estratégia de crescimento.

Além disso, as práticas contábeis adotadas podem influenciar diretamente a apresentação do balanço patrimonial, especialmente em relação a estimativas, depreciação e avaliação de ativos. Por isso, é fundamental que as equipes de contabilidade estejam atualizadas sobre as normas e regulamentações, garantindo que o balanço refaça a realidade econômica da organização de forma fidedigna. Dessa forma, o balanço deixa de ser um mero exercício burocrático para se tornar um mapa estratégico que embasa escolhas de investimento, crédito e expansão.

Como interpretar os principais índices extraídos do balanço

Para extrair o máximo de informações do balanço patrimonial, é comum recorrer a índices e razões que simplificam a análise. Alguns dos mais utilizados incluem:

- Liquidez corrente: relação entre ativo circulante e passivo circulante, indicando se a empresa tem recursos para quitar dívidas de curto prazo.

- Endividamento: mede a proporção entre o total do passivo e o patrimônio líquido, sinalizando o grau de alavancagem.

- Rotação de ativos: avalia a eficiência na utilização dos ativos para gerar receita, sendo crucial em setores com alto investimento fixo.

No contexto da contabilidade, interpretar esses índices ajuda a identificar pontos fortes e frágeis, orientando ações de ajuste de caixa, renegociação de dívidas ou até mesmo reestruturação de portfólio. Um balanço bem estruturado, aliado a uma análise criteriosa, transforma números em insights acionáveis, reforçando a importância de dominar cada detalhes desse instrumento essencial.

Conclusão

No contexto da contabilidade, o balanço patrimonial representa muito mais do que uma obrigação fiscal, sendo um instrumento estratégico que traduz a saúde financeira de uma empresa de forma objetiva e transparente. Ao dominar sua estrutura, classificação e indicadores, gestores e profissionais conseguem tomar decisões embasadas, reduzir riscos e planejar o futuro com maior confiança. Portanto, tratar o balanço patrimonial com rigor e clareza é garantir sustentabilidade, credibilidade e crescimento no mercado competitivo atual.

TODAS AS CONTAS BALANÇO PATRIMONIAL - ATIVO, PASSIVO (CIRCULANTE NÃO CIRCULANTE) PATRIMÔNIO LÍQUIDO

CURSO DE CONTABILIDADE BÁSICA ANIMADA ❕❗️⚠️✓ LINK: https://contabilidadeanimada.my.canva.site/ Está ...