No Lucro Presumido O Irpj E Csll Sao Calculados

No lucro presumido o irpj e csll são calculados com base em uma regra de presunção que pode surpreender muitos empresários, especialmente quem está começando a entender o mundo da contabilidade e do direito tributário brasileiro.

O que significa "no lucro presumido" na prática

O conceito de "no lucro presumido o irpj e csll são calculados" pode soar confuso, mas a lógica por trás dele é simples. A Receita Federal estabelece que, em certas situações, a empresa não precisa demonstrar lucro real para ser tributada, pois o próprio faturamento já indica a capacidade de gerar resultado. Nesse regime, o cálculo do imposto não parte do lucro contábil, mas de uma base de cálculo obtida a partir da receita bruta. Portanto, entender como essa presunção funciona é essencial para evitar retificações e multas.

Basicamente, o método ignora as despesas e custos reais, aplicando um percentual sobre a receita. Esse percentual varia conforme o setor de atividade e o faturamento anual da empresa. O objetivo é simplificar a apuração para organizações de menor porte, que podem ter dificuldade em manter controles contábeis rigorosos. Assim, mesmo que a contabilidade mostre prejuízo ou caixa baixo, a presunção pode gerar uma base de cálculo e, consequentemente, um pagamento de impostos.

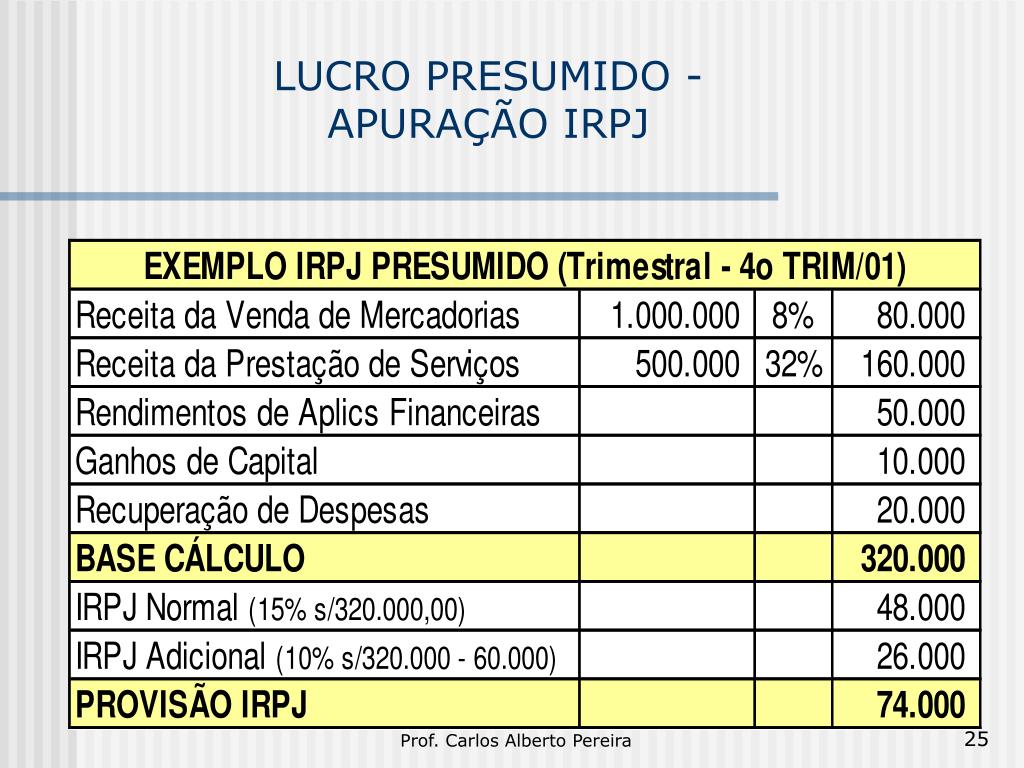

Como o IRPJ e o CSLL são calculados no lucro presumido

Ao abordar o tema "no lucro presumido o irpj e csll são calculados", é preciso distinguir os dois tributos, pois cada um tem sua própria base de cálculo e alíquota. O Imposto de Renda das Pessoas Jurídicas (IRPJ) e o Contribuição Social sobre o Lucro Líquido (CSLL) incidem sobre a mesma base, mas com finalidades distintas. A base de cálculo é a Receita Brutamensurada, que engloba todas as receitas operacionais e não operacionais, exceto certas isenções e deduções específicas permitidas em lei.

- O cálculo do IRPJ no lucro presumido ocorre aplicando-se uma alíquota de 15% sobre a base, mais a contribuição social de 10%, resultando em um total de 27,5%.

- Já o CSLL, por sua vez, também incide sobre a mesma base, mas com alíquota de 9%, totalizando, portanto, 9% sobre a receita bruta.

Esses percentuais são fixos e não se ajustam conforme o resultado contábil. A vantagem é a previsibilidade do custo, mas a desvantagem é que empresas com margens baixas podem pagar mais impostos do que no regime de lucro real. Por isso, a escolha entre os regimes deve ser avaliada com cuidado, considerando o porte e a sazonalidade do negócio.

Quais são os limites para optar pelo lucro presumido

A pergunta "no lucro presumido o irpj e csll são calculados" geralmente surge em empresas com faturamento anual de até R$ 78 milhões no regime simplificado permanente. No entanto, é preciso atenção: esse limite se aplica à receita bruta e não ao lucro. Qualquer empresa, mesmo as de pequeno porte, que ultrapasse esse valor no período de 12 meses deve voltar ao lucro real, a menos que esteja isenta por natureza jurídica ou optar pelo lucro presumido em faixa de faturamento específico.

Além disso, existem alguns segmentos que são obrigados a utilizar o lucro real, independentemente do faturamento. Essas regras são definidas em lei e visam garantir que grandes conglomerados e setores de alto risco financeiro cumpram sua obrigação fiscal de forma transparente. Portanto, antes de decidir pelo lucro presumido, é fundamental consultar um contador ou especialista em direito tributário para analisar a legislação atualizada.

Diferenças entre lucro presumido e lucro real

Quando comparamos "no lucro presumido o irpj e csll são calculados" com o lucro real, percebe-se que a principal diferença está na base de cálculo. No lucro real, as despesas dedutíveis são abatidas da receita, resultando em um lucro líquido que será tributado. Já no lucro presumido, não há essa dedução, sendo aplicada uma fórmula automática e simplificada.

- Lucro Real: indicado para empresas com contabilidade robusta e que possuem despesas elevadas, pois permite deduzir custos e gastos.

- Lucro Presumido: mais adequado para negócios com margens de lucro baixas ou alta sazonalidade, pois o imposto é pago sobre o faturamento, não sobre o resultado.

Essa é uma das razões pelas quais muitos empreendedores optam pelo lucro presumido: a simplicidade. O cálculo é feito de maneira direta, sem a necessidade de apurar diversos lançamentos contábeis. Entretanto, isso não significa que seja sempre a melhor opção, pois o custo total pode ser superior se as despesas forem altas.

Como evitar problemas com a presunção

Para quem está sujeito ao "no lucro presumido o irpj e csll são calculados", a chave para evitar problemas está na organização e na corretude da documentação. Mesmo que o regime seja simplificado, é obrigatório manter todos os documentos fiscais, como notas fiscais de entrada e saída, contratos e registros de caixa. Esses papéis são essenciais em caso de fiscalização ou retificação de declaração.

Além disso, é crucial ficar atento às faixas de faturamento que determinam a troca de regime. Uma empresa que fatura R$ 60 milhões em um ano e R$ 80 milhões no ano seguinte precisa se adaptar rapidamente às regras do lucro real. Nesses casos, buscar orientação profissional pode fazer toda a diferença para garantir que os cálculos estejam alinhados com a legislação vigente e que a empresa esteja em conformidade perante a Receita Federal.

Conclusão

Compreender como "no lucro presumido o irpj e csll são calculados" é um diferencial para qualquer empresário que busca transparência e segurança nas obrigações fiscais. Ao dominar os princípios básicos, é possível tomar decisões mais assertivas em relação ao regime de tributação e evitar surpresas indesejadas no fim do ano. Portanto, invista em conhecimento, consulte especialistas e mantenha seus registros sempre em dia para que seu negócio cresça com saúde financeira.

Lucro presumido. Tabela, Cálculo do lucro. Cálculo do IR e da CSLL. Periodicidade e Vencimento

Slides desta aula: https://professorquintino.com.br/slides/pq0325pwp.pdf Lucro Presumido é uma forma de tributação que utiliza ...