O Artigo 3 Do Codigo Tributario Nacional Estabelece A Definicao

O artigo 3 do Código Tributário Nacional estabelece a definição dos fundamentos que norteiam a aplicação da legislação fiscal no Brasil, sendo um dos pilares para a compreensão de toda a estrutura tributária.

Compreendendo a Essência do Artigo 3

O artigo 3 do Código Tributário Nacional (CTN) não se limita a uma mera disposição introdutória, mas sim estabelece a base conceitual sobre a qual todo o ordenamento tributário brasileiro se sustenta. Ao estabelecer a definição dos princípios, ele delimita o campo de ação dos poderes públicos e garante aos cidadãos a previsibilidade e a segurança jurídica em suas relações com o fisco. Esta norma fundamental funciona como um marco, apontando os rumos que a política fiscal e tributária devem seguir para serem consideradas legítimas e justas.

Dentro do seu escopo, encontram-se preceitos que norteiam a atuação do Estado, exigindo que as ações de cobrança sejam sempre pautadas pela legalidade, anterioridade e irretroatividade. A compreensão integral desse artigo é essencial para qualquer profissional do direito, pois ele traduz a filosofia que molda desde a instituição de novos tributos até a forma como estes são executados. Portanto, trata-se de um dos artigos mais consultados e discutidos em doutrina e jurisprudência, sendo vital sua análise detalhada para uma atuação eficaz e defensável.

Princípios Fundamentais e sua Aplicação Prática

O artigo 3 do CTN estabelece a definição de cinco princípios fundamentais: da legalidade, da anterioridade, da irretroatividade, da dauntabilidade e da igualdade. Cada um desses princípios desempenha um papel crucial no equilíbrio entre o poder de tributar do Estado e os direitos dos contribuintes, criando um ambiente de justiça e transparência. A legalidade garante que só a lei pode instituir novos tributos, enquanto a anterioridade respeita o planejamento financeiro dos cidadãos ao evitar mudanças súbitas e onerosas.

A irretroatividade protege o contribuinte de ser cobrado por condutas que, na época da prática, não eram consideradas ilícitas ou passíveis de tributação. A dauntabilidade limita o poder de punição do fisco, vedando a aplicação de sanções que extrapolem o estrito necessário ao cumprimento da obrigação. Por fim, a igualdade busca o tratamento isonomo entre os sujeitos passivos, proibindo discriminações que possam favorecer ou prejudicar certos grupos. Esses princípios, definidos de forma clareadora no artigo 3, são aplicados em diversas frentes, desde a discussão de projetos de lei até a análise de processos administrativos.

A Legalidade como Pilar Fundacional

Um dos aspectos mais relevantes que o artigo 3 trouxe para o ordenamento jurídico brasileiro foi a consolidação do princípio da legalidade, que se divide em estrita e moderada. A legalidade estrita exige que apenas a lei, ou normas complementares, possam instituir novos tributos, alterar a base de cálculo ou criar obrigações acessórias. Já a legalidade moderada permite que, em casos excepcionais, outros atos jurídicos possam dispor sobre matéria tributária, sempre respeitando os limites impostos pela Constituição Federal.

Essa previsão no artigo 3 visa coibir a arbitrariedade e proteger o bolso do cidadão, assegurando que qualquer onereação financeira decorrente de tributos tenha a devida fundamentação e transparência. Sem esse princípio, o Estado poderia instituir impostos de forma desmedida e inconstitucional, gerando insegurança jurídica e colocando em xeque a própria estrutura democrática. A interpretação correta desse dispositivo é constantemente revista pelo Supremo Tribunal Federal, que tem o papel de guardião da Constituição.

Anterioridade e Irretroatividade: Proteções ao Contribuinte

Os princípios da anterioridade e da irretroatividade são verdadeiras garantias processuais inseridas no artigo 3 do CTN, funcionando como mecanismos de proteção contra abusos futuros. A anterioridade, em seu núcleo, determina que as leis tributárias só poderão produzir efeitos a partir do início do exercício financeiro seguinte à sua publicação. Isso significa que o contribuinte sempre saberá, com antecedência, quais serão as obrigações e como deve se preparar, respeitando assim o planejamento econômico.

A irretroatividade, por sua vez, estabelece que as leis não podem atingir fatos consumados ou situações já definitivamente firmadas antes de sua vigência. Em outras palavras, um fato gerador ocorrido em 2020 não pode ser tributado em 2024 por uma lei criada em 2023, pois isso fere o princípio da confiança legítima. Esses dois princípios, frequentemente discutidos em conjunto, são fundamentais para assegurar que o sistema tributário não seja utilizado como ferramenta de perseguição ou injustiça, mantendo a coerência e a previsibilidade do Direito.

A Igualdade e a Dauntabilidade no Contexto Atual

O artigo 3 do CTN também estabelece a definição da igualdade, que pressupõe que todos os contribuintes devem ser tratados de forma homogênea, em situações equivalentes. Esta prerrogativa combate a discriminação e o favoritismo, promovendo um ambiente de concorrência leal. No entanto, a isenção de certos grupos, como entidades filantrópicas ou organizações sem fins lucrativos, pode ser válida desde que obedeça aos critérios legais e não configure uma vantagem ilegítima em relação aos demais.

Por sua vez, a dauntabilidade limita o poder de punição do Estado, vedando a aplicação de sanções desproporcionais ou excessivas em relação à infração cometida. Este princípio busca evitar a violência jurídica, garantindo que as penalidades sejam justas e compatíveis com a gravidade do ato infrator. A correta aplicação desses princípios é vital para a legitimidade do sistema tributário, pois equilibra a necessidade de arrecadação com a proteção dos direitos dos cidadãos, evitando que a pressão fiscal se torne opressiva.

Conclusão sobre o Artigo 3 do CTN

O artigo 3 do Código Tributário Nacional estabelece a definição dos princípios que regem toda a atividade fiscal no Brasil, funcionando como uma espécie de "Carta Magna" do sistema tributário. Ao estabelecer a definição clara de legalidade, anterioridade, irretroatividade, dauntabilidade e igualdade, esse artigo garante que a tributação ocorra de forma justa, transparente e previsível. Sem essa base sólida, qualquer sistema de arrecadação estaria sujeito a abusos e inseguranças jurídicas.

Portanto, a compreensão profunda desse artigo é indispensável para gestores públicos, operadores do direito e próprios contribuintes. Ele não apenas delimita o poder de tributar, mas também protege o cidadão, assegurando que os tributos sejam instrumentos de desenvolvimento social e econômico, e não mecanismos de exploração. Manter esses princípios em vigor é garantir a legitimidade e a sustentabilidade do contrato social entre o Estado e seus cidadãos.

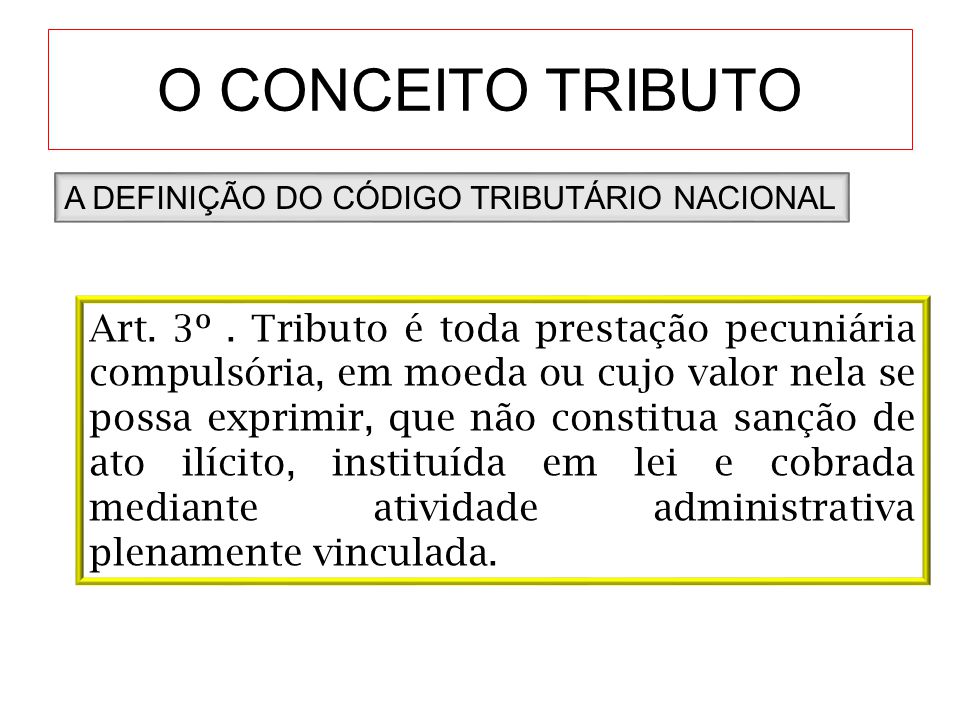

Conceito de Tributo - Art 3 CTN - Código Tributário Nacional

O prof. Noel Bastos explica de forma clara e simples o que é tributo em 4 elementos. O conceito de tributo, existente no Art. 3º do ...