O Lucro Referente A Produção E Venda De Q Unidades

O cálculo do lucro referente à produção e venda de q unidades é essencial para qualquer negócio que deseje escalar operações e garantir a saúde financeira a longo prazo. Compreender como cada unidade produzida e vendida impacta diretamente o resultado final permite decisões mais assertivas, desde o ajuste de preços até a otimização de custos fixos e variáveis.

Entendendo a composição do custo por unidade

Antes de projetar o lucro, é preciso mapear todos os custos envolvidos na produção de cada unidade. Esses custos podem ser divididos em variáveis, como matéria-prima e mão de obra direta, e fixos, como aluguel, salários de administração e depreciação. O custo total por unidade é a soma desses gastos, distribuídos ao longo do volume produzido, e um controle rigoroso aqui é o primeiro passo para garantir que o preço de venda cubra todas as despesas e ainda deixe margem positiva.

Além dos custos diretamente mensuráveis, é importante considerar fatores indiretos que impactam o custo por unidade, como energia, manutenção e logística. Um erro comum é subestimar esses gastos, o que pode fazer com que o lucro referente à produção e venda de q unidades fique menor do que o esperado. Ferramentas de análise custo-volumeLucro tornam-se úteis para visualizar como mudanças no volume afetam a estrutura de custos e ajudam a identificar o ponto de equilíbrio onde a receita começa a cobrir todos os gastos.

Definindo o preço de venda com estratégia

O preço de venda não pode ser definido apenas com base nos custos; ele precisa refletir o valor percebido pelo cliente, a concorrência e a política de margem da empresa. Para calcular o lucro desejado, some o custo unitário mais uma margem que possa ser expressa em porcentagem ou valor absoluto. Por exemplo, se o custo unitário for de R$ 50 e a margem almejada for de 20%, o preço de venda ideal será de R$ 60, criando um espaço seguro para cobrir impostos, marketing e eventuais imprevistos.

É crucial testar diferentes cenários de preço antes de fixar o valor final de mercado. Uma pequena variação no preço pode multiplicar o lucro total quando aplicada a q unidades, especialmente em volumes maiores. Por isso, use simulações que considerem custos fixos, variáveis e o ponto de equilíbrio, ajustando ofertas, descontos e estratégias de bundling para maximizar o retempo sem abrir mão da competitividade.

Análise do volume de produção e ponto de equilíbrio

O volume de produção influencia diretamente a eficiência operacional e os custos fixos por unidade. Em muitos casos, aumentar a produção em lote reduz o custo médio, pois despesas como setup, planejamento e supervisão são divididas entre mais itens. No entanto, é preciso equilibrar esse benefício com a capacidade de venda real, pois estoques parados geram custos financeiros e riscos de obsolescência. O lucro referente à produção e venda de q unidades só será positivo se o volume vendido cobrir o ponto de equilíbrio, que é quando receita total iguala custo total.

Gráficos de análise de ponto de equilíbrio ajudam a visualizar a relação entre custo, receita e volume. Saber exatamente a partir de quantas unidades a empresa começa a lucrar permite planejar melhorias operacionais, investimentos em maquinário e campanhas de marketing. Para q unidades, calcule a receita necessária, deduza os custos totais e interprete o espaço restante como lucro operacional, ajustando variáveis para otimizar resultados.

Métricas de acompanhamento e controle operacional

Manter indicadores claros é a chave para transformar a teoria em lucro real. Taxa de conversão de produção, custo por unidade, margem bruta e retorno sobre investimento são exemplos de dados que devem ser monitorados regularmente. Quando a produção e a venda de q unidades são acompanhadas por essasm métricas, é mais fácil identificar gargalos, retificar processos e ajustar ações em tempo real, evitando surpresas financeiras no fim do período.

Adote sistemas simples de registrar entradas e saídas, como planilhas ou softwares de gestão, que permitam cruzar informações de compras, produção, estoque e vendas. Um controle rigoroso facilita ajustes rápidos, como renegociar com fornecedores ou reprogramar linhas de produção, e ajuda a responder perguntas como: o lucro está alinhado com as projeções? As unidades produzidas estão sendo vendidas no ritmo necessário? Respostas rápidas garantem que o lucro referente à produção e venda de q unidades se mantenha estável e previsível.

Estratégias para otimizar lucro a longo prazo

Para além do cálculo imediato, empresas que querem crescer investem em inovação, treinamento e automação. Melhorar a eficiência energética, reduzir desperdícios e adotar práticas sustentáveis podem diminuir custos variáveis e aumentar a percepção de valor perante o cliente. Essas ações aumentam o lucro referente à produção e venda de q unidades, pois permitem preços mais competitivos ou margens maiores sem abrir mão da qualidade.

Explorar parcerias logísticas, buscar escala em compras e diversificar canais de venda são exemplos de estratégias que ampliam o alcance e reduzem riscos. Ao alinhar a produção à demanda real e usar dados para prever tendências, a empresa não apenas protege o lucro atual, como cria uma base sólida para lançar novas linhas de produto ou expandir para novos mercados, sempre com o controle rigoroso sobre custos e receitas.

Concluindo, o lucro referente à produção e venda de q unidades não é apenas uma conta isolada, mas o resultado de um planejamento estratégico que une custo, preço, volume e acompanhamento contínuo. Quem domina esses elementos consegue transformar operações complexas em resultados previsíveis e sustentáveis, ajustando caminhos conforme o mercado e a realidade interna da empresa. Portanto, invista em análise, comunicação clara entre setores e melhoria contínua para garantir que cada unidade produzida e vendida contribua positivamente para a rentabilidade do negócio.

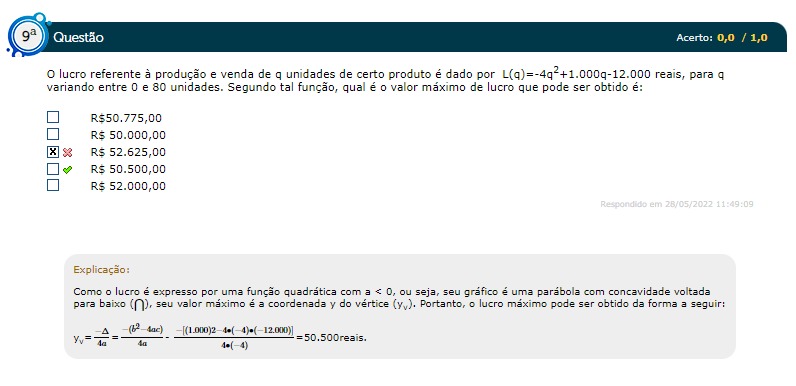

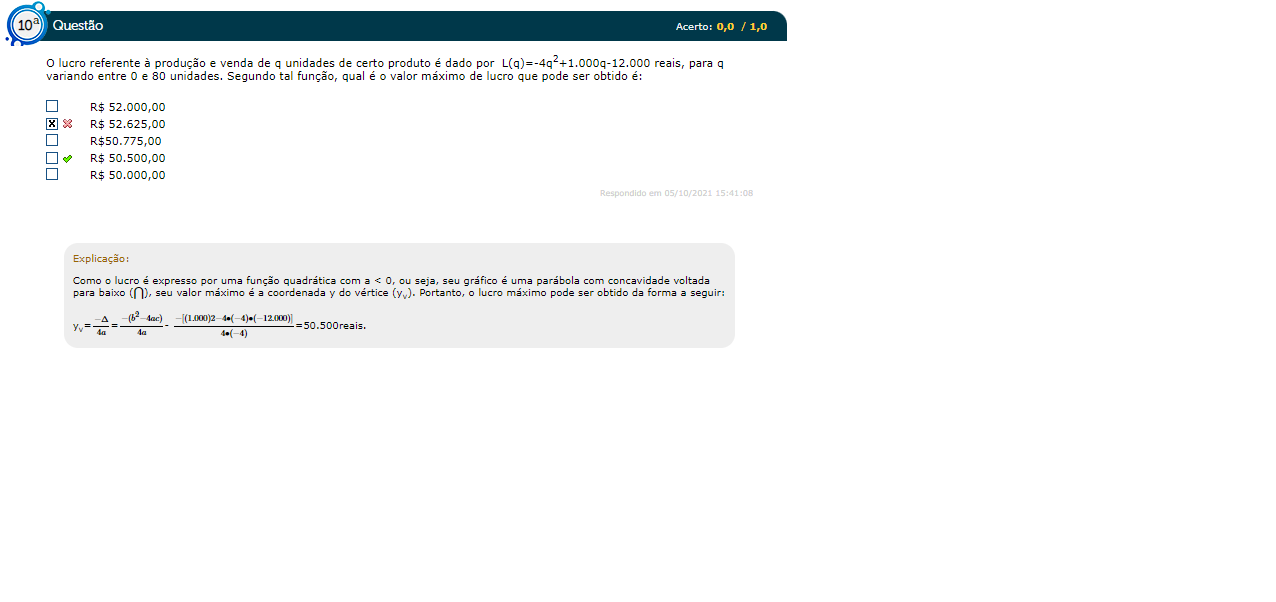

O lucro referente à produção e venda de q unidades de certo produto é dado por

Corrigido Ava Acesse:https://www.suamateria.com.br/matematica/o-lucro-referente-produ-o-e-venda-d-534119559 Ajude nosso ...