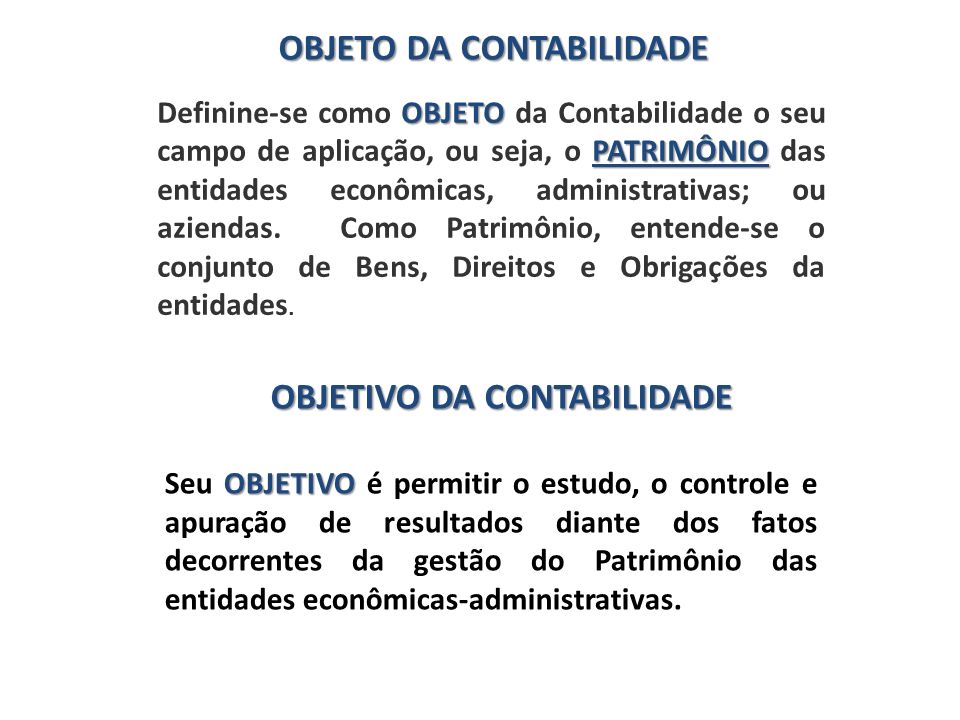

O Objeto Da Contabilidade É

O objeto da contabilidade é o conjunto de dados econômicos e financeiros que refletem as atividades de uma entidade, servindo como base para a tomada de decisões.

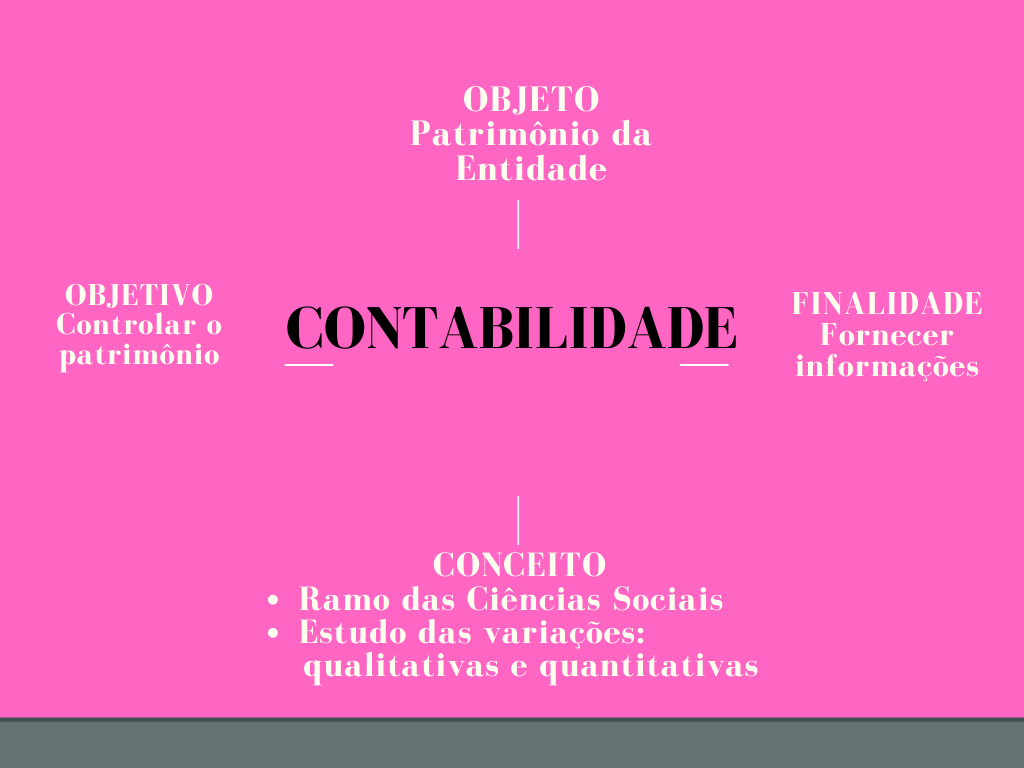

Definição e Natureza do Objeto da Contabilidade

O objeto da contabilidade pode ser definido como o patrimônio líquido de uma empresa, abrangendo todos os recursos econômicos que a ela pertencem. Este objeto inclui não apenas o dinheiro em caixa, mas também ativos tangíveis e intangíveis, passivos e o capital social. A contabilidade tem o papel de mensurar, registrar e comunicar essas informações de forma clara e precisa, garantindo que todos os stakeholders possam entender a saúde financeira da organização. Sem um objeto claro, qualquer trabalho contábil perderia sua fundamentação e utilidade prática.

Além disso, o objeto da contabilidade é material e imaterial, pois engloba desde bens físicos, como máquinas e estoques, até direitos, como créditos e marcas registradas. A correta identificação desses elementos é essencial para que os registros contábeis sejam completos e úteis. Cada transação, seja ela uma compra, venda ou investimento, impacta diretamente esse objeto, alterando seu valor e composição. Por isso, a compreensão detalhada do que constitui o objeto é o primeiro passo para dominar a disciplina contábil.

Elementos que Compõem o Objeto Contábil

O objeto da contabilidade é formado por diversos elementos que interagem entre si, criando um sistema integrado de informações. Estes elementos são frequentemente representados por demonstrações financeiras, que organizam os dados de maneira padronizada. Entre eles, destacam-se ativos, passivos, patrimônio líquido, receitas e despesas, cada um com sua própria importância e finalidade.

- Ativos: São recursos controlados pela entidade, provenientes de eventos passados, que geram benefícios futuros.

- Passivos: São obrigações presentes e futuras que a entidade deve quitar, decorrentes de operações passadas.

- Patrimônio Líquido: Representa o excedente dos ativos sobre os passivos, sendo o verdadeiro patrimônio dos sócios.

- Receitas e Despesas: Elementos que refletem a performance econômica em um determinado período, determinando o resultado final.

A interdependência desses elementos demonstra a complexidade e a riqueza do objeto contábil. Ao analisá-los em conjunto, é possível entender como uma empresa gera valor, enfrenta riscos e busca sustentabilidade. Portanto, dominar a estrutura desses componentes é vital para qualquer profissional de contabilidade que deseje atuar com competência e transparência.

O Papel das Demonstrações Financeiras no Objeto da Contabilidade

As demonstrações financeiras são a principal ferramenta para apresentar o objeto da contabilidade de forma estruturada e compreensível. Elas sintetizam, em números, a vida econômica de uma empresa ao longo de um período específico. Cada demonstração tem um foco único, mas todas estão interligadas, criando um painel completo da realidade financeira.

Dentre as principais demonstrações, destacam-se:

- Balanço Patrimonial: Apresenta a situação financeira em um determinado momento, mostrando ativos, passivos e patrimônio líquido.

- Demonstração de Resultado: Reflete o desempenho operacional, exibindo receitas, custos e lucros ou prejuízos.

- Demonstração de Fluxo de Caixa: Detalha a entrada e saída de recursos, essencial para avaliar a liquidez da empresa.

- Demonstração das Mutações do Patrimônio Líquido: Mostra como o patrimônio foi alterado durante o exercício, incluindo reinvestimentos e distribuições.

Essas ferramentas não são apenas um mero registro, mas a base para a tomada de decisões estratégicas. Investidores, credores e gestores utilizam as demonstrações financeiras para avaliar riscos, rentabilidade e perspectivas de crescimento. Portanto, a qualidade e a clareza dessas demonstrações são diretamente responsáveis pela confiabilidade do objeto contábil.

Relevância para a Tomada de Decisão e Gestão

O objeto da contabilidade transcende o registro meramente numérico, pois fornece informações essenciais para a tomada de decisão em qualquer nível da organização. Gestores utilizam esses dados para planejar orçamentos, controlar custos e avaliar a viabilidade de novos projetos. Ao ter acesso a informações precisas e atualizadas, as empresas conseguem identificar oportunidades e ameaças no mercado de forma ágil.

Para os investidores, o objeto da contabilidade representa a base para avaliar a saúde financeira de uma empresa. Através das demonstrações e relatórios, eles conseguem analisar a rentabilidade, a alavancagem e a eficiência operacional. Isso os auxilia na definição de estratégias de investimento e na alocação de recursos. Sem um objeto contábil bem definido, a transparência e a confiança seriam praticamente impossíveis de serem alcançadas.

Desafios e Complexidades na Identificação do Objeto

Apesar de sua importância, a definição e o manejo do objeto da contabilidade enfrentam desafios constantes. A complexidade das transações, as normas contábeis em constante evolução e a subjetividade em algumas estimativas podem dificultar a clareza do objeto. Além disso, empresas que operam em múltiplos segmentos ou possuem estruturas internacionais enfrentam o desafio de integrar diferentes sistemas e práticas contábeis.

Outro desafio relevante está na prevenção de fraudes e na manipulação de informações. Se o objeto não for tratado com rigor e ética, as demonstrações perdem sua credibilidade, prejudicando todos os stakeholders. Por isso, a profissionalização da contabilidade, aliada ao uso de tecnologias como sistemas de gestão integrados e auditorias independentes, é crucial para garantir a integridade do objeto. Superar esses desafios é fundamental para manter a relevância e a utilidade da contabilidade no mundo moderno.

Conclusão sobre o Objeto da Contabilidade

O objeto da contabilidade é, em sua essência, a materialização da vida econômica de uma entidade, transformado em dados compreensíveis e estratégicos. Ele vai além dos números, servindo como mapa para a tomada de decisões, desde o menor empreendimento até as maiores corporações. Compreender esse objeto é entender a própria essência da contabilidade como ciência da informação financeira.

Diante disso, a importância de estudar, aplicar e aperfeiçoar esse objeto é inegável. Profissionais contábeis bem preparados, ferramentas tecnológicas robustas e normas éticas são pilares para garantir que o objeto da contabilidade continue sendo um recurso confiável e indispensável. Em um mundo cada vez mais complexo, a clareza e a precisão contábeis são verdadeiras bússolas para o futuro sustentável das organizações.

#2 Patrimônio - Parte I (Objeto da Contabilidade)

Contabilidade Geral - #2 Patrimônio - Parte I (Objeto da Contabilidade) Siga-nos nas redes sociais e fique por dentro das ...