O Que É Adiantamento A Depositante

O que é adiantamento a depositante: trata-se de um recurso financeiro que o banco ou instituição de crédito disponibiliza ao cliente depositante, antecipando parte do saldo futuro que ele terá à vista, geralmente com um limite pré-aprovado e condições pactuadas.

Essa modalidade de crédito interno costuma aparecer em relação a aplicações de curto prazo, onde o banco antecipa valores que o cliente já tem o direito de sacar, mas ainda não estão liquidados ou disponíveis em caixa. Diferente de um empréstimo comum, o adiantamento a depositante nasce de uma relação de confiança mútua, baseada no histórico de comportamento financeiro e na capacidade de pagamento comprovada do titular.

Ele pode ser útil para cobrir despesas pontuais, melhorar o fluxo de caixa ou até mesmo antecipar recebimentos de títulos, desde que o cliente esteja atendo as taxas e prazos acordados. Por isso, entender o que é adiantamento a depositante é fundamental para usar essa ferramenta de forma consciente e estratégica.

Como funciona o adiantamento a depositante

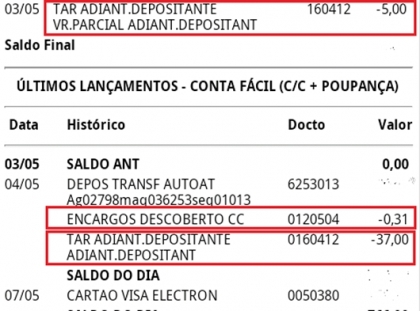

O mecanismo por trás do que é adiantamento a depositante gira em torno da antecipação de recursos que o banco já reconhece como de propriedade do cliente, mas que estão, por exemplo, em processo de compensação, em aplicações com vencimento futuro ou em outra operação bancária ainda não liquidada.

O banco avalia o saldo devedor, a qualidade dos títulos e a relação entre entradas e saídas de caixa do cliente. Em seguida, define um limite de adiantamento, que pode ser utilizado diversas vezes, desde que respeitada a capacidade de pagamento. Nesse processo, o emissor mantém a titularidade dos direitos sobre os valores, enquanto o depositante recebe o uso antecipado do dinheiro.

O valor liberado geralmente considera o risco, o prazo de vencimento dos recursos subjacentes e a política interna da instituição. Quanto menor o risco e mais curto o prazo, maior a porcentagem do valor que pode ser antecipada. Tudo isso precisa estar claro para responder sem dúvidas sobre o que é adiantamento a depositante na prática.

Diferença entre adiantamento a depositante e empréstimo comum

Uma das principais dúvidas sobre o que é adiantamento a depositante surge na hora de compará-lo com um empréstimo pessoal ou consignado. No empréstimo comum, o banco analisa a renda, despesas, score de crédito e outros indicadores para conceder o crédito, que pode ser usado para diversos fins.

No adiantamento a depositante, a garantia está nos próprios depósitos ou títulos que o cliente já moveu no banco, o que costuma reduzir o risco para a instituição e, muitas vezes, baratear o custo do financiamento. Além disso, o prazo de pagamento é normalmente mais curto e as prestações podem ser mais flexíveis, alinhadas à movimentação financeira do cliente.

Outro ponto de distinção está no uso dos recursos: enquanto o empréstimo comum pode ser destinado a qualquer finalidade, o adiantamento a depositante tende a ser mais focado em liquidez imediata, cobrindo compromissos pontuais ou antecipando valores já programados, como recebimento de dividendos ou pagamentos de títulos.

Vantagens e desvantagens de usar adiantamento a depositante

Entender o que é adiantamento a depositante também significa conhecer seus prós e contras. Entre as vantagens, destacam-se a rapidez na disponibilização do dinheiro, já que o banco já tem os recursos em análise, e a possibilidade de utilizar o limite com maior frequência, sem passar por análise de crédito rigorosa a cada necessidade.

Além disso, os juros podem ser menores que os de um empréstimo pessoal, pois o risco para o banco é menor. O cliente também evita tirar outros empréstimos ou vender ativos para resolver uma urgência de caixa, mantendo a carteira de investimentos intacta.

Mas há desvantagens que não podem ser ignoradas. O custo total pode sair caro se o cliente não planejar o pagamento, pois há taxas de administração, juros e, eventualmente, multas. A utilização excessiva pode comprometer a capacidade de fazer novos adiantamentos no futuro. Por isso, é essencial usar essa ferramenta com disciplina e dentro do orçamento.

Quando solicitar adiantamento a depositante

Saber o que é adiantamento a depositante ajuda a identificar quando ele é a melhor solução. Esse recurso faz sentido em situações de curto prazo, quando se precisa de dinheiro rápido para cobrir um imprevisto e se tem certeza de que o fluxo de caixa voltará à normalidade em pouco tempo.

Exemplos típicos incluem a antecipação de recebimentos de aplicações de médio porte, o pagamento de contas vencidas com antecedência para evitar multas, ou o equilíbrio de caixa sazonável em negócios. Antes de contratar, é fundamental fazer o planejamento financeiro, verificar o custo efetivo da operação e assegurar-se de que terá recursos para quitar o adiantamento no prazo ajustado.

O ideal é usar o simulador oferecido pelo banco, comparar as condições com outras alternativas de crédito e ler o contrato com atenção, prestando atenção em tarifas, prazo máximo, renovação automática e eventuais penalidades.

Dicas para usar o adiantamento a depositante com segurança

Manter a disciplina é a chave para aproveitar o que é adiantamento a depositante sem escorregar em custos altos ou no endividamento. Uma primeira dica é definir um limite claro para usar esse recurso, baseado na capacidade de pagamento e na previsão de entrada de recursos.

Outra recomendação é acompanhar rigorosamente o cronograma de pagamento e evitar renovações automáticas sem avaliar o impacto no orçamento. Caso o cliente precise deixar para pagar mais tarde, isso pode gerar novas taxas e aumentar o custo total da operação.

É válido também negociar condições diretamente com o gerente, especialmente se for usar o recurso com frequência. Bancos podem oferecer programas especiais ou flexibilização de prazos para clientes que já mantêm relacionamento há tempo. Ler o contrato com paciência, fazer perguntas e registrar tudo ajuda a evitar surpresas e a usar o adiantamento a depositante de forma segura e inteligente.

ADIANTAMENTO DEPOSITANTE ITAÚ R$ 59,90

Nesse vídeo você entenderá como funciona o adiantamento a depositante Itaú e também verá uma simulação na prática de ...