O Que Ativo Circulante

O que ativo circulante representa na contabilidade e no dia a dia da gestão financeira de qualquer empresa, pois trata-se dos recursos que estão permanentemente disponíveis para cobrir despesas e honrar compromissos de curto prazo. Compreender esse conceito é essencial para gestores, investidores e profissionais que cuidam da saúde financeira, pois ele traduz a liquidez imediata de um negócio e sua capacidade de enfrentar o ciclo operacional sem tensão de caixa.

Definição clara e objetiva do ativo circulante

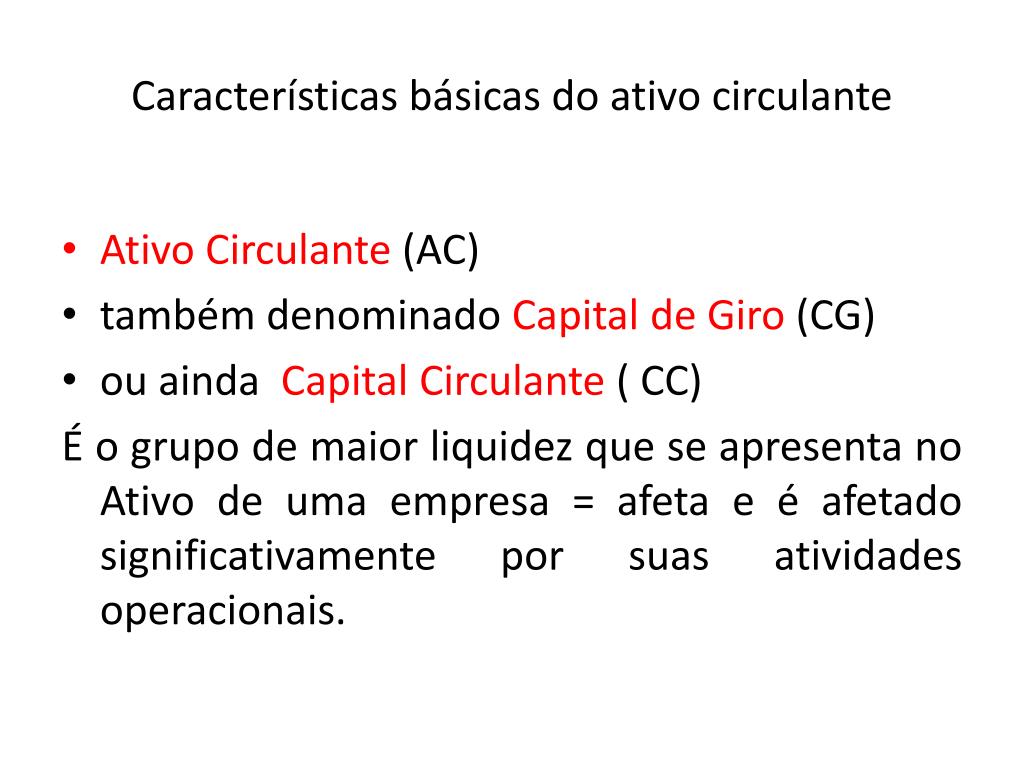

Ativo circulante é aquele ativo que uma empresa espera converter em caixa ou consumir no período de um ano, ou em um ciclo operacional, se este for maior. Trata-se de recursos de curto prazo que aparecem no ativo circulante do balanço patrimonial e incluem itens como caixa e equivalentes de caixa, aplicações financeiras de liquidez imediata, contas a receber de clientes e estoque destinado à venda. A característica principal é a alta conversibilidade em recursos financeiros usados para quitar obrigações de curta duração.

Na prática, esse conceito nasce da necessidade de mensurar a saúde de uma organização em relação à sua capacidade de cumprir obrigações quando estas vencem. Ao contrário dos ativos não circulantes, que são mantidos para uso estratégico e de longo prazo, como imóveis e equipamentos, o ativo circulante tem um ciclo de vida alinhado às operações diárias e sazonais. Por isso, a análise desse ativo costuma ser acompanhada de perto por gestores e financistas que precisam antecipar possíveis gargalos de caixa.

Elementos que compõem o ativo circulante

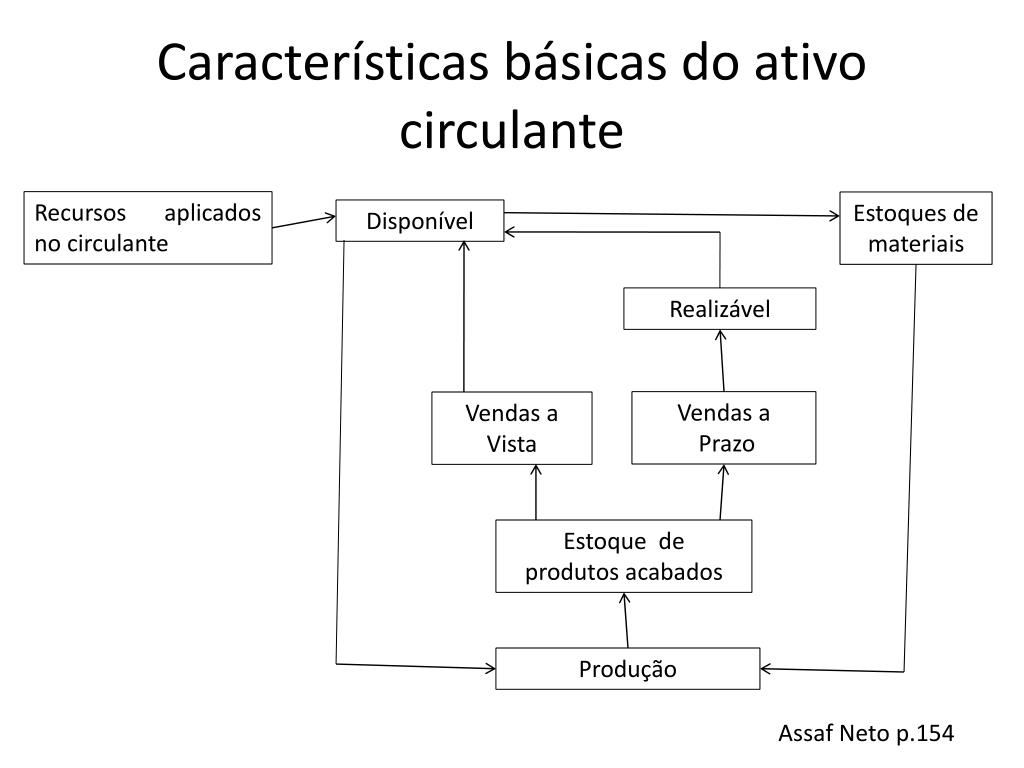

O ativo circulante é formado por diversas contas que refletem a dinâmica operacional diária. Entre os principais itens estão:

- Caixa e equivalentes de caixa: recursos disponíveis em papel moeda, depósitos bancários e aplicações com alta liquidez que podem ser acessados rapidamente.

- Contas a receber: valores a serem recebidos de clientes em troca de produtos ou serviços já entregues.

- Estoque: mercadorias em estoque destinadas à venda, que devem ser transformadas em caixa no curto prazo.

- Despesas antecipadas e ativos pré-deferidos: valores pagos adiante que ainda serão aproveitados no ciclo operacional, como seguros ou publicidade.

A correta identificação e classificação desses itens são fundamentais para evitar distorções na avaliação da liquidez. Empresas que manipulam ou interpretam mal esses componentes podem ter uma visão distorcida da sua capacidade de honrar compromissos, gerando decisões equivocadas sobre investimentos, financiamentos e distribuição de resultados.

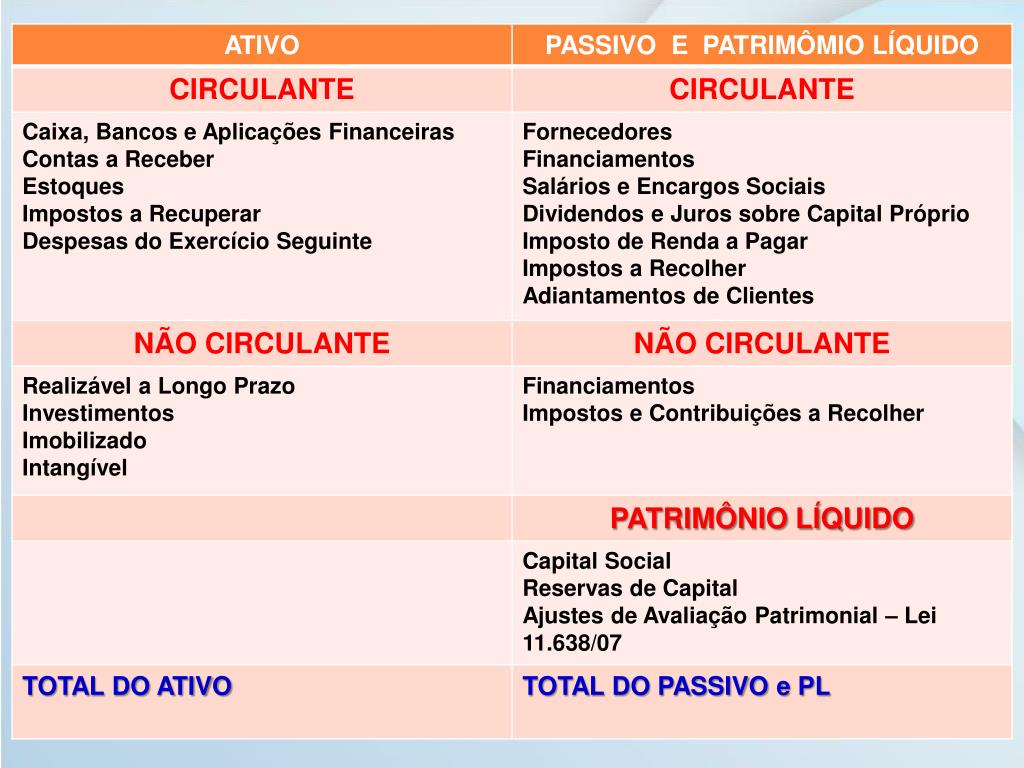

Como o ativo circulante aparece no balanço patrimonial

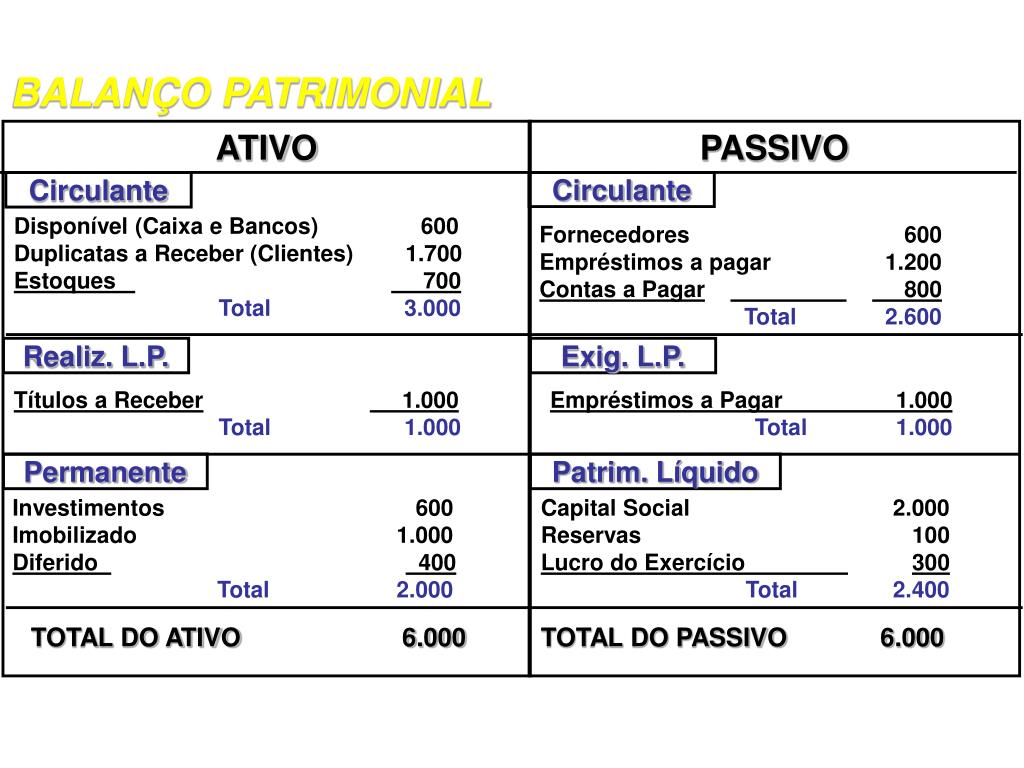

No balanço patrimonial, o ativo circulante ocupa uma posição de destaque no lado dos ativos, geralmente na parte superior, seguindo a ordem de liquidez. Essa ordenação permite que quem analisa o documento entenda rapidamente quais são os recursos mais disponíveis e em quais prazos eles podem ser utilizados. Cada item é detalhado e agrupado de forma que a soma dos seus valores represente o total desse ativo na data de referência.

A estruturação adequada exige atenção aos prazos de realização e à natureza de cada recurso. Itens a receber com vencimento em noventa dias têm prioridade de exibição em relação a ativos menos líquidos, mas ainda dentro do conceito de curto prazo. A transparência na apresentação ajuda investidores, credores e própria administração a avaliarem a postura da empresa em relação à solvência e à eficiência operacional.

A importância da análise do ativo circulante na gestão empresarial

Analisar o ativo circulante vai além de simplesmente somar números no balanço. Indicadores como o circuito operacional, a razão corrente e o índice de liquidez corrente surgem a partir da interpretação desses dados e apontam a eficiência da gestão na utilização dos recursos de curto prazo. Um ciclo operacional enxuto indica que a empresa está convertendo estoque e contas a receber em caixa de forma rápida, enquanto ratios de liquidez mostram se há capacidade suficiente para cobrir obrigações iminentes.

Do ponto de vista estratégico, monitorar o ativo circulante ajuda a antecipar sazonalidades, ajustar estoques e negociar prazos com fornecedores e bancos. Empresa que compreende a dinâmica desse ativo pode tomar decisões mais acertadas sobre compras a prazo, renegociação de dívidas e alocação de recursos em momentos de crise ou de expansão. Além disso, ela ganha credibilidade no mercado, pois demonstra transparência e capacidade de planejamento.

Diferenciação entre ativo circulante e não circulante

É comum surgirem dúvidas sobre a distinção entre ativo circulante e não circulante, mas a separação é clara quando observamos o horizonte temporal e a finalidade dos recursos. Enquanto o circulante está focado na operação anual ou no ciclo de curto prazo, o não circulante envolve investimentos em bens de uso prolongado, como imóveis, máquinas e direitos autorais, que não são destinados à conversão em caixa no ano seguinte.

Além disso, a forma como são tratados nas demonstrações financeiras difere: o ativo circulante costuma ser mais volátil, refletindo entradas e saídas constantes, já o não circulante amortiza-se ao longo do tempo e aparece com valores mais estáveis. Entender essa divisão ajuda a evitar confusão na hora de interpretar a estrutura de ativos de uma empresa e a identificar possíveis sinais de alerta em relação à sua saúde financeira de curto prazo.

Conclusão

O que ativo circulante significa está diretamente ligado à capacidade de uma empresa de operar com segurança no dia a dia, cumprindo compromissos e aproveitando oportunidades sem sacrificar a estabilidade financeira. Ao dominar a composição, a apresentação e a análise desse ativo, gestores e stakeholders conseguem visualizar com clareza a liquidez de curto prazo e tomar decisões mais alinhadas com a realidade do negócio. Portanto, tratar o ativo circulante com a seriedade que merece é um passo decisivo para construir uma organização resiliente e preparada para os desafios financeiros.

ATIVO (CIRCULANTE E NÃO CIRC) / PASSIVO (CIRCULANTE E NÃO CIRC. ) BALANÇO PATRIMONIAL CONTABILIDADE

Então você está aí quebrando cabeça, fazendo conta, tentando classificar lançamentos para uma prova ou para seu trabalho e ...