O Que Ativo Imobilizado

O que ativo imobilizado representa para muitas empresas é a base tangível da operação, constituindo um dos maiores investimentos em recursos financeiros e logísticos ao longo do tempo. Trata-se de um conceito contábil essencial que delimita bens de longa duração utilizados na atividade empresarial, excluindo itens destinados à venda. Compreender a definição, a classificação, a depreciação e os impactos fiscais do ativo imobilizado é fundamental para a saúde financeira de qualquer organização, pois esses itens refletem diretamente a capacidade produtiva e a estabilidade patrimonial do negócio. Ao longo desta análise, abordaremos desde o significado até as melhores práticas de gestão e as principais normas que regulam esse tema.

Definição e natureza jurídica do ativo imobilizado

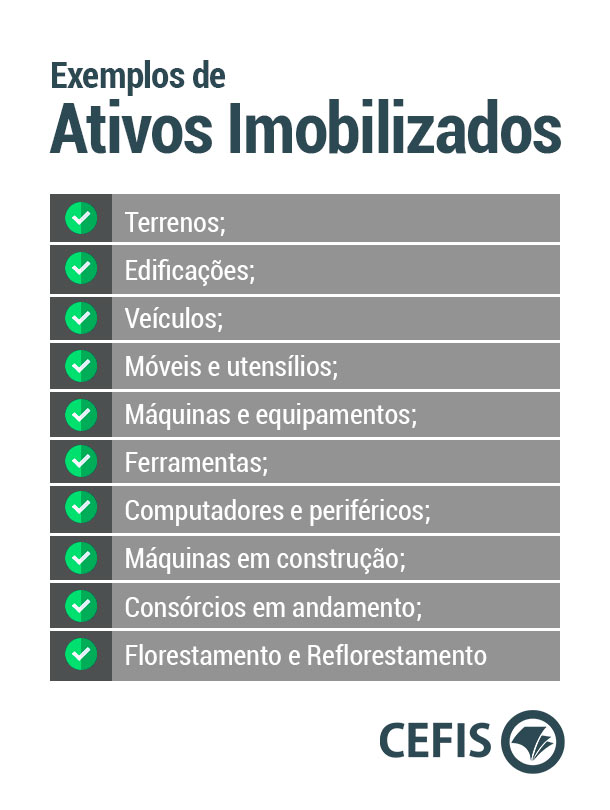

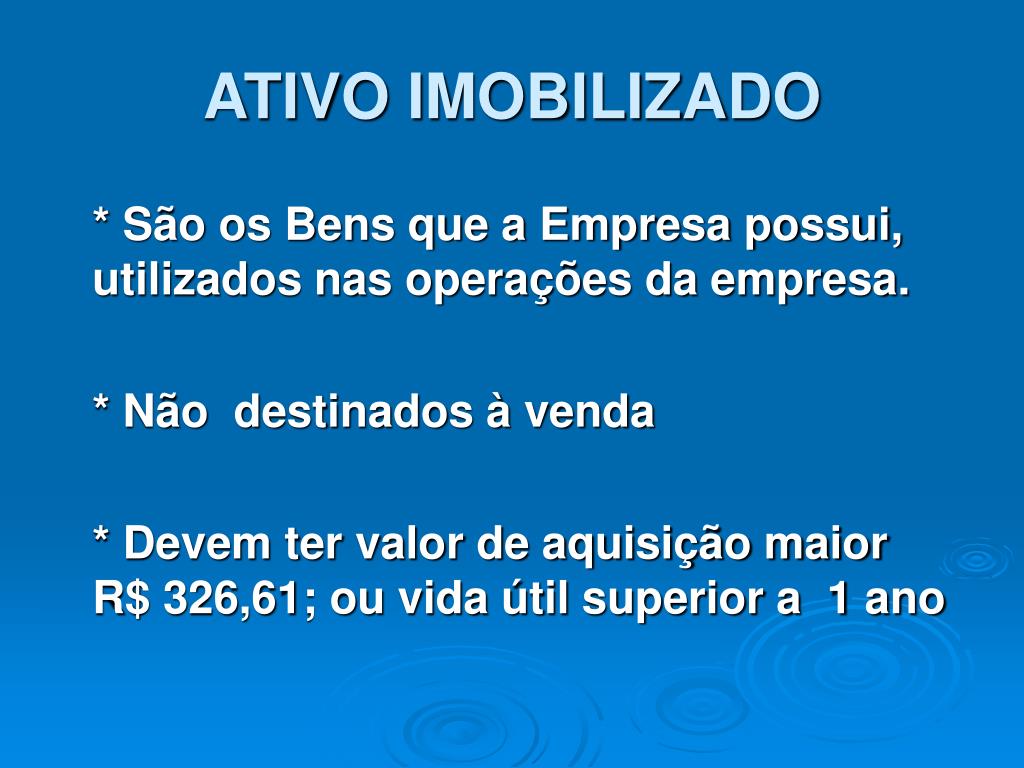

Basicamente, o que ativo imobilizado implica em termos jurídicos e contábeis? Segundo a legislação brasileira, especialmente o CPC 27 – Propriedade, planta e equipamento, esse ativo é composto por bens tangíveis mantidos pela empresa com o intuito de utilização na produção ou fornecimento de bens ou serviços, na administração ou para locação a terceiros. Eles não são destinados ao comércio, ou seja, não fazem parte do estoque de mercadorias. Exemplos clássicos incluem terrenos, construções, máquinas, veículos, móveis de escritório e equipamentos de informática usados internamente.

A característica marcante reside na durabilidade e na capacidade de gerar benefícios ao longo de vários períodos econômicos, diferentemente dos insumos ou mercadorias, que são consumidos em curto prazo. Ademais, a configuração técnica e física desses bens deve ser compatível com a função produtiva da empresa. Portanto, o que ativo imobilizado engloba vai além do muro físico ou da máquina; trata-se de um conceito que integra planejamento estratégico, governança e valorização do portfólio de recursos da organização ao longo do tempo.

Classificação e escopo dentro do balanço patrimonial

A classificação do ativo imobilizado no balanço patrimonial obedece a critérios rigorosos de uso e natureza. Em primeiro lugar, encontramos os bens de uso, que são aqueles utilizados exclusivamente nas operações da empresa, como uma fábrica ou um veículo de transporte interno. Em segundo lugar, temos os bens de investimento, que são adquiridos com o intuito de serem alugados ou explorados em atividades de geração de receita, como imóveis destinados a locação.

Além disso, a subdivisão pode incluir melhorias realizadas em terrenos, reformas em prédios e software de uso interno, desde que atendam aos requisitos de materialidade e vida útil. Entender a correta classificação é vital, pois interfere na determinação do custo fiscal, nas demonstrações de resultado e na elaboração de índices de eficiência. O que ativo imobilizado representa, portanto, dentro do contexto organizacional, é um arranjo estruturado de recursos que deve ser alinhado com as políticas contábeis e as estratégias de crescimento da empresa.

Depreciação, amortização e avaliação: o ciclo de vida do ativo

Uma das questões centrais sobre o que ativo imobilizado envolve está relacionada à depreciação e amortização, mecanismos que distribuem o custo do bens ao longo de sua vida útil. A depreciação abrange a perda de valor devido ao uso, ao tempo e ao avanço tecnológico, enquanto a amortização pode se referir especificamente a direitos e intangíveis relacionados ao imobilizado, como licenças ou melhorias.

- Cálculo da depreciação linear: método mais comum, que divide o custo menos valor residual pelo número de anos úteis.

- Fatores que influenciam a vida útil: intensidade de uso, manutenção preventiva e avanços tecnológicos.

- Impacto nas demonstrações financeiras: afeta o resultado operacional, o caixa e a estrutura de custos ao longo dos anos.

A avaliação periódica do ativo imobilizado permite à empresa tomar decisões mais assertivas sobre reposição, modernização ou desincorporação. Manter registros precisos e alinhados às normas contábeis evita distorções que possam comprometer a transparência e a tomada de decisão. Assim, o ciclo de vida desses bens deve ser monitorado rigorosamente para refletir fielmente a realidade operacional.

Aspectos fiscais e compliance contábil

No âmbito fiscal, o que ativo imobilizado representa para a legislação tributária brasileira? Bens e direitos integrantes do ativo imobilizado são objeto de tributos específicos, como o Imposto sobre Propriedade de Veículos Automotores (IPVA) para veículos, o Imposto sobre Terrenos Urbanos (ITU) e, em alguns casos, contribuições sociais sobre o lucro líquido quando há alienação com lucro.

- Deduções fiscais: alguns custos de depreciação podem ser deduzidos no cálculo do lucro presumido ou real.

- Escrituração detalhada: obrigatoriedade de retificações, inventários e emissão de declarações de saída de bens.

- Alinhamento às normas: CPC 27, Instrução Normativa RFB e outras diretrizes que garantem compliance e transparência.

Portanto, a gestão correta do ativo imobilizado envolve não apenas a contabilidade, mas também a integração com o departamento fiscal e jurídico. A falta de atenação a essas regras pode gerar penalidades, retificações custosas e distorções que afetam a credibilidade da organização junto a investidores e órgãos fiscalizadores.

Práticas recomendadas e desafios de gestão

Para otimizar o tratamento do ativo imobilizado, recomenda-se adotar políticas claras de aquisição, uso e baixa. A utilização de software de gestão patrimonial, a padronização de critérios de avaliação e a definição de responsabilidades internas são medidas que aumentam a eficiência. Além disso, a revisão periódica da vida útil e do valor residual permite ajustes que refletem a realidade operacional e as condições de mercado.

Os desafios, por sua vez, incluem a subavaliação ou superavaliação dos bens, especialmente em períodos de inflação ou desaceleração econômica. A falta de histórico de manutenções, a obsolescência tecnológica e a burocracia nos processos de inventário são fatores que exigem atenção constante. Superar essas questões exige integração entre as áreas de compras, operações, contabilidade e TI, criando um ambiente colaborativo que valorize o planejamento estratégico do portfólio imobilizado.

Conclusão

Compreender o que ativo imobilizado abrange é essencial para alinhar as decisões empresariais com a realidade financeira e operacional. Ao tratar desse conceito com seriedade e planejamento, as organizações protegem seus investimentos, cumprem as obrigações legais e criam condições para crescer de forma sustentável. Portanto, a gestão consciente e detalhado do ativo imobilizado deve ser prioridade em qualquer estratégia de longo prazo, garantindo segurança, transparência e competitividade no mercado.

📘 CPC 27: Ativo Imobilizado Explicado em 11 Minutos – Entenda Tudo Sem Complicação!

CPC 27: Ativo Imobilizado Explicado em 11 Minutos – Entenda Tudo Sem Complicação! Neste vídeo, você vai entender de ...