O Que É Ativo Não Circulante

O que é ativo não circulante é uma questão central para entender a saúde financeira de qualquer empresa, pois esses recursos representam o núcleo duradouro da estrutura produtiva.

Definição e Exemplos Práticos de Ativo Não Circulante

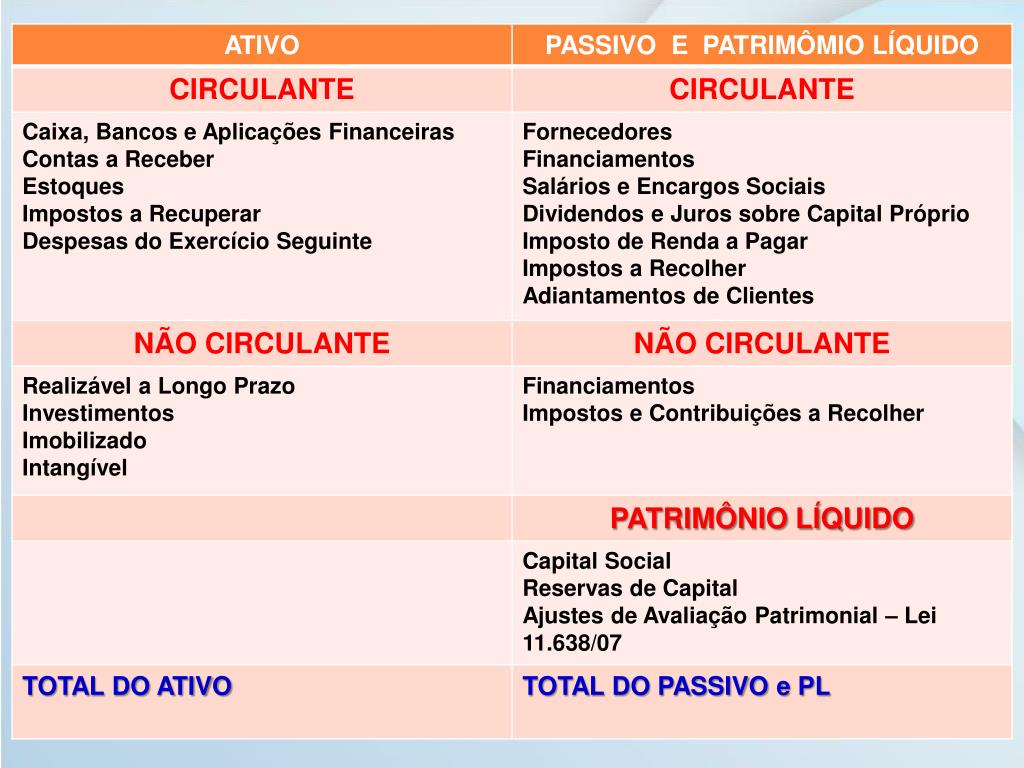

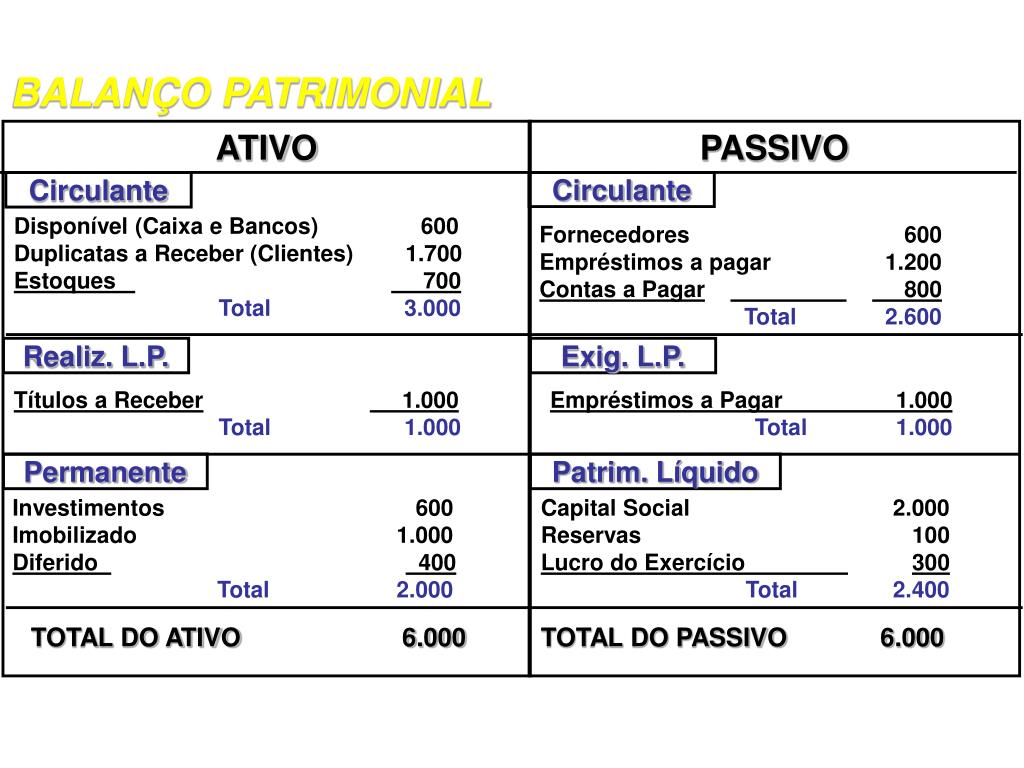

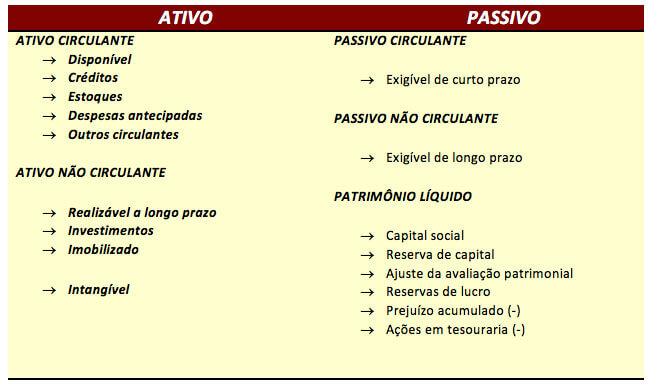

Ativo não circulante, também conhecido como ativo real ou fixo, é aquele recurso econômico detido por uma empresa com o intuito de gerar benefícios futuros, mas que não se destina à venda no curto prazo, normalmente dentro de um ciclo operacional ou um ano.

Diferentemente do ativo circulante, que é breve e rápido — como dinheiro em caixa, estoques e contas a receber — o ativo não circulante tem uma vida útil prolongada e está intrinsecamente ligado às operações de longo prazo da organização.

Exemplos típicos incluem terrenos, prédios, máquinas, veículos, equipamentos e até mesmo software de uso interno, todos eles essenciais para a produção de bens ou a prestação de serviços de forma consistente ao longo dos anos.

Diferenças Fundamentais entre Ativo Circulante e Não Circulante

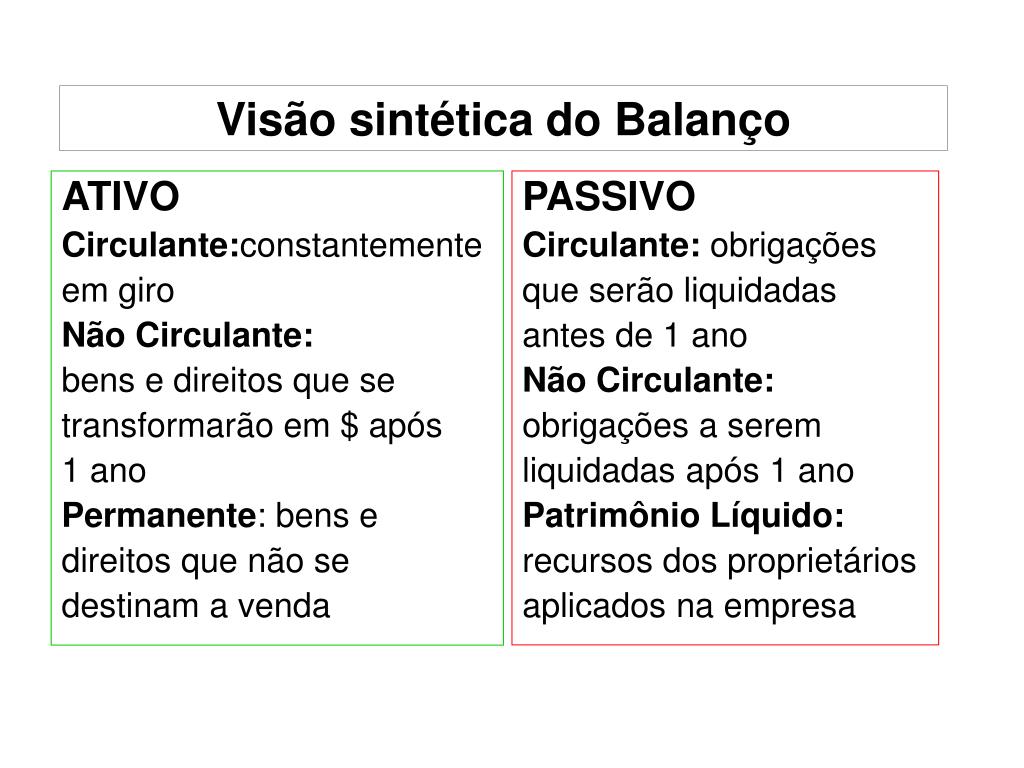

A principal distinção entre ativo circulante e não circulante reside no horizonte temporal e na finalidade de cada categoria dentro do contexto operacional.

O ativo circulante é aquilo que pode ser convertido em dinheiro ou consumido em até doze meses, enquanto o ativo não circulante mantém sua utilidade por vários anos, sendo vital para a estrutura física e operacional da empresa.

Compreender essa divisão é essencial para a análise de demonstrações financeiras, pois ajuda a avaliar a liquidez da organização e a entender como seus recursos estão alocados entre o curto e o longo prazo, refletindo sua estratégia de crescimento e sustentabilidade.

Importância Contábil e Tributária do Ativo Não Circulante

Do ponto de vista contábil, o ativo não circulante é registrado no balanço patrimonial em uma linha distinta, geralmente sob o título de "Ativo Real" ou "Propriedade, Equipamentos e Outros Ativos", refletindo seu valor de compra ou custo de construção inicial.

Em termos tributários, muitos países permitem o tratamento fiscal diferenciado, como a depreciação ou amortização, que reconhece a perda de valor desses bens ao longo do tempo, reduzindo a base de cálculo do imposto de renda e proporcionando um alívio financeiro importante para as empresas.

Além disso, a correta classificação desses ativos é vital para evitar distorções nas demonstrações financeiras, garantindo transparência para investidores, credores e órgãos reguladores, que dependem dessas informações para tomar decisões estratégicas.

Análise e Avaliação do Ativo Não Circulante

A análise do ativo não circulante vai além da mera observação dos números, pois envolve a avaliação da eficiência e da rentabilidade desses recursos ao longo do tempo.

Indicadores como o retorno sobre investimento em ativos fixos e a taxa de utilização de instalações permitem medir quão bem a empresa está aproveitando seus recursos estruturais para gerar receita.

Essa análise ajuda os gestores a identificar necessidades de renovação, excesso de capacidade ou falhas na manutenção, possibilitando um planejamento mais assertivo para investimentos futuros e alinhados com a estratégia empresarial.

Depreciação e Amortização: Como o Valor é Tratado ao Longo do Tempo

O processo de depreciação refere-se à perda de valor de ativos tangíveis, como máquinas e veículos, devido ao uso, desgaste natural ou obsolescência técnica.

Já a amortização diz respeito à diminuição do valor de ativos intangíveis, como patentes, marcas registradas e software, ao longo de sua vida útil.

Esses processos são contabilizados periodicamente e reduzem o valor contábil desses ativos no balanço, refletindo com precisão a situação financeira da empresa e fornecendo informações cruciais para o cálculo de custos e preços de venda.

Planejamento Estratégico e Tomada de Decisão Baseada no Ativo Não Circulante

O conhecimento detalhado sobre o ativo não circulante permite que as empresas tomem decisões mais acertadas em relação a expansões, modernizações e aquisições de novos recursos.

Ao entender o quanto está investido em infraestrutura e tecnologia, os administradores podem avaliar a necessidade de novos investimentos, a venda de ativos obsoletos ou a reestruturação de operações para maximizar a eficiência.

Desse modo, o ativo não circulante deixa de ser apenas um item contábil para se tornar uma peça-chave no mapeamento estratégico e no posicionamento competitivo no mercado.

Conclusão Final sobre o Conceito e a Relevância do Ativo Não Circulante

O que é ativo não circulante transcende a mera definição contábil, sendo um elemento estrutural que define a capacidade produtiva e a resiliência financeira de uma empresa ao longo do tempo.

Investir na compreensão desse conceito é essencial para gestores, investidores e profissionais de finanças, pois proporciona uma visão clara sobre como os recursos permanentes da organização estão sendo geridos e utilizados.

Portanto, tratar o ativo não circulante com seriedade e rigor técnico é garantir uma base sólida para a tomada de decisões estratégicas, alinhamento aos objetivos de longo prazo e a construção de um patrimônio sólido e sustentável no mercado.

ATIVO (CIRCULANTE E NÃO CIRC) / PASSIVO (CIRCULANTE E NÃO CIRC. ) BALANÇO PATRIMONIAL CONTABILIDADE

Então você está aí quebrando cabeça, fazendo conta, tentando classificar lançamentos para uma prova ou para seu trabalho e ...