O Que É Cmv Em Contabilidade

O que é CMV em contabilidade é uma das perguntas mais frequentes entre profissionais e estudantes que buscam dominar os princípios da contabilidade gerencial e de custos, pois esse conceito está diretamente ligado à análise crítica dos custos e à tomada de decisão estratégica dentro de uma organização.

Definição e Significado do CMV

CMV significa Custo Marginal Variável, uma métrica essencial utilizada para medir apenas os custos que variam diretamente com a produção de uma unidade adicional de um bem ou serviço. Ao contrário dos custos fixos, que permanecem inalterados independentemente do volume de produção, os custos variáveis, como matéria-prima e mão de obra direta, são os componentes que o CMV considera para determinar o custo incremental de fabricar mais uma unidade.

Em termos práticos, o objetivo do cálculo do CMV é separar o "necessário" do "dispensável", permitindo que a gestão visualize com clareza quanto custa produzir uma unidade adicional sem levar em conta os gastos que não mudam com a produção. Essa clareza é fundamental para o planejamento financeiro, pois ajuda a estabelecer limites de produção e a identificar o ponto em que a receita começa a cobrir não apenas os custos variáveis, mas também os fixos, gerando lucro.

Diferenciação entre Custo Variável e Custo Fixo

Para compreender plenamente o que é CMV em contabilidade, é crucial distinguir entre custo variável e custo fixo. Os custos fixos, como aluguel de fábrica, salários de administração e seguros, são aqueles que não sofrem alterações no curto prazo, mesmo que a produção aumente ou diminua. Por outro lado, os custos variáveis são diretamente proporcionais ao volume de atividade; quanto mais se produz, mais desses custos são incorridos, e vice-versa.

Essa diferenciação é a base para o cálculo correto do CMV, pois exclui justamente os custos fixos do escopo de análise. Imagine uma fábrica de móveis: o custo da madeira e das horas de trabalho direto aumentam conforme a quantidade de mesas produzidas, enquanto o aluguel da fábrica permanece o mesmo. Portanto, o CMV considera apenas o custo da madeira e da mão de obra, excluindo o aluguel, para determinar o custo de produção marginal.

Aplicação Prática no Processo de Tomada de Decisão

O uso estratégico do que é CMV em contabilidade vai muito além do simples cálculo estatístico, sendo uma ferramenta vital para decisões rápidas e assertivas. Um dos usos mais comuns é na definição do preço de venda unitário de um produto. Ao saber o custo marginal de produzir uma unidade, a empresa consegue estabelecer um preço que cubra esse custo e contribua para o pagamento dos custos fixos e geração de lucro.

Além disso, o CMV é amplamente utilizado na análise de rentabilidade de produtos e linhas de produção. Ao comparar o recebido com o custo variável, a gestão consegue identificar quais itigos são realmente lucrativos e quais estão gerando prejuízo operacional. Essa análise é particularmente importante em situações de escassez de recursos, como matéria-prima ou capacidade produtiva, permitindo que a empresa priorize a produção dos itens que gerarem maior contribuição para o lucro.

Contribuição Marginal e o Ponto de Equilíbrio

O conceito de contribuição marginal está intimamente relacionado ao que é CMV em contabilidade, pois representa a diferença entre o preço de venda e o custo marginal variável. Essa contribuição é o valor que, após descontados os custos variáveis, ajuda a cobrir os custos fixos e a gerar lucro. Enquanto o CMV indica quanto custa produzir, a contribuição marginal demonstra quanto sobra para ajudar a sustentar a estrutura fixa da empresa.

O ponto de equilíbio, ou ponto de break-even, é outro cenário crucial onde o CMV torna-se indispensável. Trata-se do volume de vendas necessário para que a receita total cubra todos os custos totais, variáveis e fixos. Ao utilizar a fórmula do ponto de equilíbrio, que divide os custos fixos pela contribuição marginal unitário, a empresa consegue visualizar exatamente até que ponto deve produzir ou vender para não ter prejuízo, sendo uma bússola indispensável na navegação financeira do negócio.

Vantagens e Limitações do Método

Adotar o que é CMV em contabilidade como base para análise traz inúmeras vantagens, especialmente em ambientes de mercado voláteis. A principal delas é a agilidade na tomada de decisão, pois fornece dados rápidos e objetivos sobre a viabilidade de lançar novos produtos ou aceitar pedidos especiais. Além disso, facilita a compreensão dos gestores ao separar os comportamentos dos custos em funções da atividade, tornando o orçamento e o controle de despesas mais transparentes e eficazes.

No entanto, é fundamental reconhecer as limitações do método para uma aplicação correta. O CMV assume que os custos variáveis se comportam de forma linear, o que nem sempre é verdade na prática, especialmente em grandes volumes de produção, onde pode haver economia ou desperdício. Além disso, ele não considera o custo fixo por unidade, o que pode levar a decisões equivocadas se for utilizado isoladamente, sem um olhar estratégico para o todo do negócio.

Conclusão

Entender o que é CMV em contabilidade é abrir portas para uma gestão financeira mais inteligente e estratégica, capacitando empresas e profissionais a enxergarem além dos números aparentes. Ao dominar essa ferramenta, você não apenas calcula custos, mas também desvenda o potencial de lucro e a saúde financeira de qualquer operação, transformando dados em ações assertivas que impulsionam o crescimento e a sustentabilidade a longo prazo.

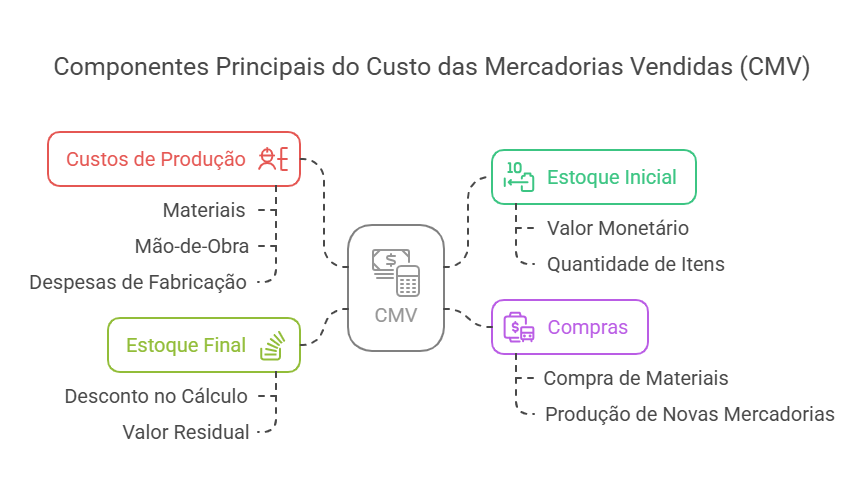

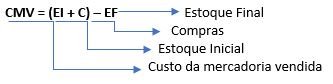

Como calcular o CMV (Custo da Mercadoria Vendida) e por que é um indicador essencial

Precisa de ajuda com a gestão da sua empresa? Acesse: https://realcusto.com/treinamento/ ...