O Que É Conta Corrente E Conta Poupança

Entender o que é conta corrente e conta poupança é o primeiro passo para dominar suas finanças e usar cada tipo de conta de forma inteligente no dia a dia.

O que é uma conta corrente e para que serve

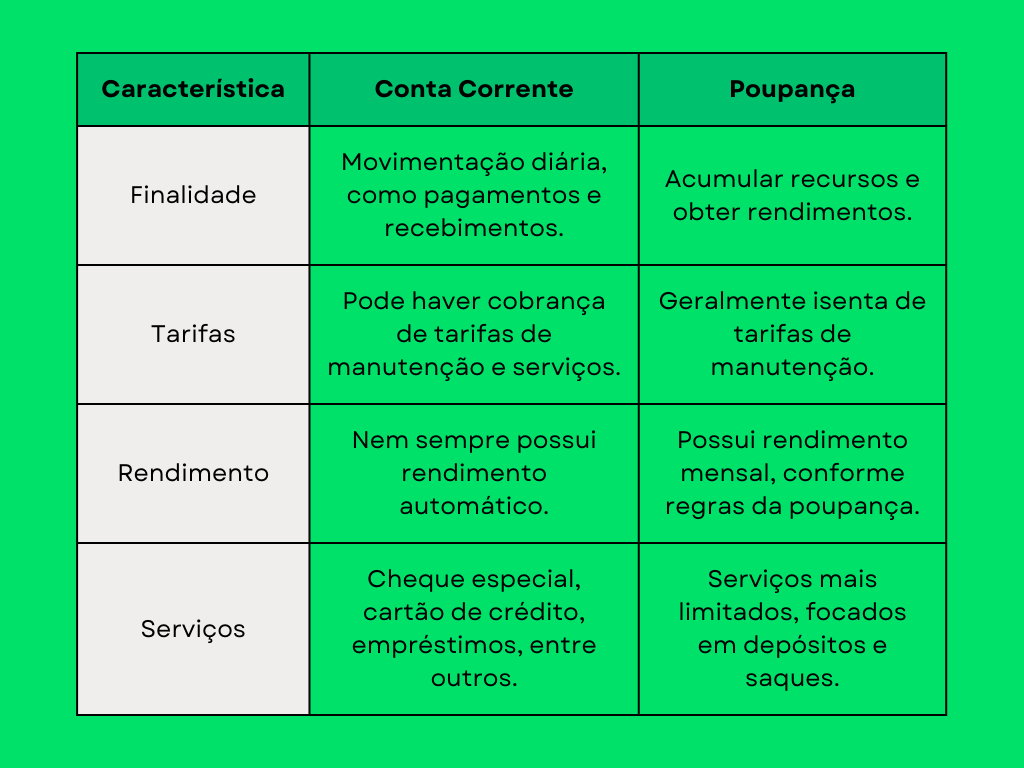

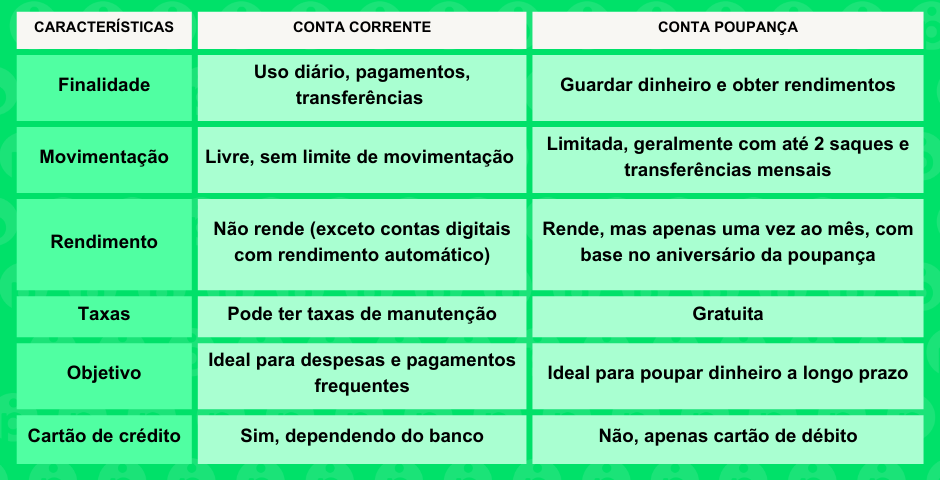

A conta corrente é o produto bancário mais completo para quem precisa de agilidade, pois permite movimentação constante de dinheiro sem limite de quantidade ou frequência. Nela, você pode depositar salários, receber transferências, pagar contas, sacar, transferir entre contas e usar cartão de débito com total praticidade. Diferente da poupança, a corrente foi feita para transitar, não para render juros significativos, embora ofereça serviços essenciais como boletos, TED, DOC, pix e agendamento de pagamentos recorrentes.

Na prática, a conta corrente funciona como o hub de suas atividades financeiras, reunindo em um único lugar pagamentos, recebimentos, folhas de pagamento e até antecipações de recursos com limites pré-aprovados. Se você movimenta dinheiro com frequência, precisa de um lugar para centralizar receber e pagar, ou busca integração com aplicativos e serviços, essa é a escolha lógica. Por isso, comparar tarifas, requisitos de manutenção e benefícios como assistência jurídica, seguros e programas de recompensa pode fazer toda a diferença no seu orçamento.

O que é uma conta poupança e como ela funciona

A conta poupança é um produto de renda fixa criado para guardar dinheiro com segurança e facilidade, idealizado especialmente para pequenos poupadores e famílias que querem acumular recursos de forma organizada. Nela, o dinheiro rende rendimentos mensais compostos por uma taxa fixa mais a variação da taxa Selic, quando aplicadas as regras atuais, sendo uma opção de baixo risco para preservar o poder de compra ao longo do tempo.

Em termos práticos, a poupança funciona como um guarda-roupas financeiro: você deposita, não saca com frequência e permite que o saldo cresça devagar, mas com segurança. É indicada para reserva de emergência, metas de curto prazo, educação, viagens ou qualquer objetivo que exique liquidez e estabilidade. Embora o rendimento não seja tão agressivo quanto o de alguns investimentos, a poupança oferece isenção de imposto de renda e é garantida pelo Fundo Garantidor de Créditos (FGC), o que tranquiliza quem busca previsibilidade.

Diferenças principais entre conta corrente e conta poupança

A principal diferença entre conta corrente e conta poupança está no objetivo: enquanto a primeira foi pensada para gastar, pagar e movimentar dinheiro rapidamente, a segunda foi criada para acumular e render rendimento de forma segura. A corrente oferece praticidade infinita, mas pode ter taxas de manutenção, saques e transferências, enquanto a poupança incentiva o hábito de poupar e concede maior controle sobre o crescimento do seu saldo.

Outro ponto de atenção está na liquidez: na corrente, você acessa o dinheiro na hora, enquanto na poupança o saque é permitido, mas pode ser mais regulado e contar com prazos específicos para alguns tipos de movimento. Para decidir entre as duas, considere seu estilo de vida: se precisa de flexibilidade constante, a corrente é a aliada; se busca formar um colchão de emergência ou planejar metas sem correr riscos, a poupança oferece a estrutura necessária.

Quando usar cada tipo de conta no dia a dia

Use a conta corrente para o fluxo de caixa do mês a mês, como receber salários, pagar contas, fazer compras online ou presenciais, sacar dinheiro em caixas eletrônicos, e integrar serviços como recarga de celular, assinaturas de streaming e aplicativos de entrega. Se você tem renda variável, despesas fixas e precisa de organização para não perder nenhum pagamento, a corrente é a base do seu sistema financeiro.

Já a conta poupança deve ser sua aliada para distanciar o dinheiro da tentação de gasto e construir hábitos de disciplina. Reserve nela o valor destinado a emergências, uma viagem planejada, o pagamento de multas ou impostos, ou mesmo a entrada de um futuro investimento. Automatizar depósitos mensais poupança é uma estratégia simples para transformar pequenos valores em grandes conquistas ao longo dos anos.

Dicas para escolher, organizar e otimizar o uso das duas contas

Antes de abrir ambas, analise o custo-benefício de cada opção: compare as tarifas da conta corrente, os requisitos para isenção de taxas e os programas de recompensa, além da rentabilidade e das regras da poupança no momento. Organize seu caixa definindo uma proporção fixa para cada conta, como transferir automaticamente um percentual para a poupança assim que receber o salário, enquanto mantém na corrente apenas o necessário para cobrir despesas e imprevistos.

Uma rotina inteligente inclui revisar periodicamente as movimentações, buscar alternativas mais vantajosas, como contas digitais com tarifas reduzidas ou programas de renda fixa complementares, e ajustar limites e metas de acordo com suas mudanças de vida. Tratar a conta corrente como um sistema de fluxo e a poupança como um reservatório de segurança transforma a relação com o dinheiro em algo previsível, transparente e sustentável.

No fim das contas, saber o que é conta corrente e conta poupança significa ter ferramentas na mão para equilibrar presente e futuro, agilidade e poupança, e construir uma base financeira sólida sem abrir mão da tranquilidade.

Qual a diferença entre conta poupança e conta corrente? Saiba já!

qualadiferençaentrecontapoupançaecontacorrente Nesse vídeo você saberá qual a diferença entre conta poupança e conta ...