O Que É Dação Em Pagamento

O que é dação em pagamento é uma pergunta comum para quem está lidando com dívidas e busca alternativas fora da execução judicial tradicional.

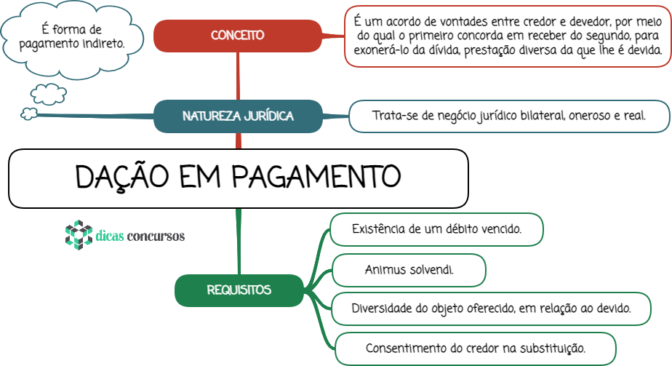

Definição e conceito jurídico

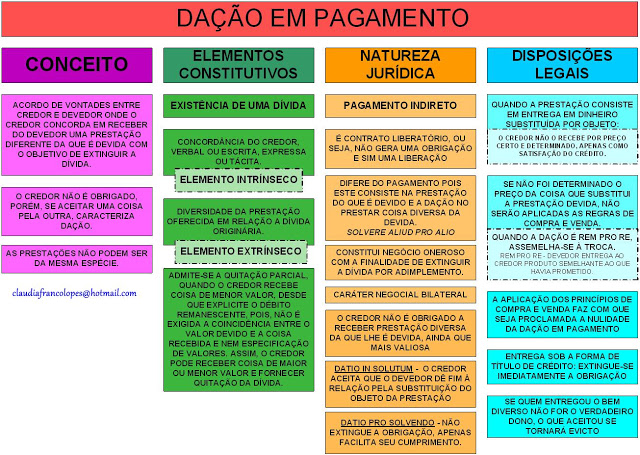

A dação em pagamento é um acordo pelo qual o devedor transfere a propriedade de um bem ao credor para extinção de obrigação anterior. Trata-se de uma forma de pagamento antecipado, onde o valor do bem oferecido corresponde ao débito em discussão, incluindo juros, multas e custas processuais, se aplicável. Diferentemente da doação, há uma causa relativa à dívida, e o ato deve ser ratificado judicialmente para produzir efeitos definitivos, especialmente quando envolve imóveis.

Esse mecanismo surge como uma solução prática para quem deseja sair do calote ou evitar a penhora e leilão, oferecendo ao credor a segurança de receber um bem com valor de mercado reconhecido. Em termos jurídicos, trata-se de contrato bilateral, onde uma parte entrega o bem e a outra extingue a dívida, respeitando os requisitos formais exigidos pela legislação, como escritura pública e registro em cartório, quando aplicável.

Como funciona na prática

Na prática, a dação em pagamento começa com a negociação entre credor e devedor, definindo o valor da dívida e o bem que será utilizado para o pagamento. O valor do bem pode ser avaliado por perito ou mediante acordo entre as partes, devendo ser compatível com o débito. Após o acordo, é elaborada uma escritura pública de dação em pagamento, que formaliza a transferência de propriedade e a extinção da obrigação.

Em seguida, o documento é levado a registro em cartório e, no caso de imóveis, também em órgãos de registro de imóveis, como o DETRAN para veículos. Esse registro é essencial para garantir a eficácia da transmissão de propriedade e para excluir eventual penhora sobre o bem. O processo exige atenção aos prazos, formações e exigências locais, variando conforme a legislação do estado ou país em que se realiza a operação.

Vantagens e benefícios

A principal vantagem da dação em pagamento é a possibilidade de resolver dívidas de forma ágil, sem recorrer à varação judicial longa e onerosa. Para o devedor, significa a oportunidade de quitar passivos com um bem que talvez não estivesse sendo aproveitado, enquanto evita protestos, restrição de crédito e execução fiscal. Para o credor, há a certeza de receber um bem com valor de mercado, reduzindo o risco de inadimplência e acelerando a recuperação do valor.

Além disso, a dação em pagamento pode ser uma saída inteligente para imóveis subutilizados, como terrenos ou construções, que podem ter maior valor como pagamento de dívida do que mantidos pelo devedor. Quando bem estruturada, a operação beneficia ambas as partes, criando um acordo transparente, com clareza sobre direitos e deveres, e alinhada às normas jurídicas vigentes.

Diferenças entre dação em pagamento, pagamento à vista e doação

É comum confundir dação em pagamento com pagamento à vista ou doação, mas as três têm características distintas. O pagamento à vista envolve a entrega de dinheiro ou ativo equivalente para extinguir a dívida, enquanto a dação em pagamento utiliza um bem de maior valor, como imóvel, veículo ou equipamento, desde que avaliado em dívida pendente. Já a doação não tem como causa a extinção de dívida específica e envolve outros requisitos, como a doação entre parentes ou à entidade beneficente.

A dação em pagamento se caracteriza pelo caráter solucional, ou seja, surgem em contextos de crise financeira ou endividamento, buscando agilizar a satisfação do crédito. Diferentemente da doação, que pode ser revista em certas hipóteses, a dação em pagamento, devidamente formalizada, produz efeitos definitivos, desde que atendida a forma exigida pela lei, especialmente em matéria de bens imóveis.

Requisitos formais e validade

Para ser válida, a dação em pagamento deve seguir requisitos formais rígidos, especialmente quando o bem cedido é um imóvel. Nesses casos, é imprescindível a lavratura de escritura pública em cartório, devendo conter a descrição detalhada do bem, o valor da dívida e a concordância das partes. O registro em cartório de registro de imóveis é fundamental para transferir a propriedade e excluir eventuais ônus anteriores, garantindo a segurança jurídica para o novo proprietário.

Além disso, a dação em pagamento deve ser homologada em juízo quando envolve processos de execução, para que o juiz avalie a suficiência do bem em relação ao débito. Em algumas situações, pode ser necessário apresentar avaliação técnica, certidões negativas de débitos e documentos comprobatórios da situação financeira das partes. O cumprimento desses requisitos evita fraudes, conflitos futuros e garante que a transação seja reconhecida perante a administração pública e terceiros.

Quando recorrer a esse mecanismo

A dação em pagamento é indicada em diversas situações, como em dívidas de financiamento imobiliário, empréstimos pessoais, cartões de crédito e financiamentos de veículos, especialmente quando o devedor não tem condições de quitar o débito em dinheiro, mas possui um bem disponível. Também pode ser útil em ações de execução judicial, quando o credor aceita o bem em substituição ao pagamento monetário, desde que haja acordo e homologação judicial.

Antes de firmar o contrato, é essencial avaliar o mercado do bem, consultar profissionais de direito e contabilidade, e garantir que toda a documentação esteja em conformidade. Quando bem conduzida, a dação em pagamento pode ser uma saída justa e rápida, evitando o estresse de processos longos e a desvalorização de ativos ao longo do tempo.

Conclusão

Entender o que é dação em pagamento é essencial para quem busca alternativas ágeis e seguras para resolver dívidas pendentes, oferecendo uma via de mão dupla entre a satisfação do crédito e a solução de conflitos financeiros.

DAÇÃO EM PAGAMENTO - entenda

Conheça no detalhe esta forma de adimplemento e de extinção da obrigação. Nosso Instagram: @advocacia.sandoval #Direito ...