O Que É Dda Do Banco

O que é DDA do banco é uma pergunta comum entre clientes que querem entender como funciona o débito automático e quais são as vantagens e cuidados ao usar esse recurso no dia a dia. DDA, do inglês Direct Debit Admission, é uma modalidade de cobrança eletrônica que permite ao credor sacar valores diretamente da conta do devedor, desde que haja autorização prévia e o contrato seja respeitado.

Essa ferramenta é muito utilizada por bancos, provedoras de internet, seguradoras, escolas e outros estabelecimentos que precisam de pagamentos recorrentes com maior agilidade e segurança. Ao usar o DDA, o cliente evita esquecer o vencimento, reduz a chance de multas e ganha tempo, pois o débito é processado automaticamente. Neste artigo, você vai entender o que é DDA do banco, como funciona na prática, quais os principais benefícios e os cuidados essenciais para manter o controle das suas finanças.

Como funciona o DDA no banco: o processo passo a passo

O DDA funciona por meio de uma autorização concedida pelo titular da conta ao credor, geralmente mediante contrato ou assinatura eletrônica. Nesse processo, o banco atua como intermediário, permitindo que o valor seja debitado na data acordada, respeitando limites e regras definidas pelo Bacen. O fluxo do que é DDA do banco envolve a emissão de um arquivo de débito, a apresentação na instituição financeira e o processamento automático, desde que a conta possua saldo e os detalhes estejam corretos.

Antes de entrar em ação, o cliente precisa ficar atento a alguns pontos importantes: o valor, a periodicidade e a data de início do débito. Em geral, o DDA é usado para assinaturas, financiamentos, condomínios, educação e outros serviços contínuos. Ao aceitar essa forma de pagamento, o consumidor ganha agilidade, mas também assume a responsabilidade de acompanhar as cobranças e comunicar qualquer irregularidade.

Principais benefícios de usar DDA no banco

Uma das maiores vantagens de saber o que é DDA do banco é justamente a praticidade que ele oferece ao transformar pagamentos recorrentes em processos automáticos. Com o DDA, não é necessário lembrar data a data de vencimento, nem enfrentar filas para pagar boletos em agências ou caixas eletrônicos. Basta que a conta esteja em dia e o débito será processado automaticamente, garantindo maior pontualidade e menos burocracia.

- Economia de tempo: o débito automático elimina idas a bancos ou caixas para quitar contas.

- Segurança: reduz o risco de esquecer o pagamento e acumular multas ou juros.

- Organização financeira: facilita o controle de fluxo de caixa, especialmente para quem tem várias despesas mensais.

- Conformidade: o DDA segue rigorosamente as normas do Banco Central, garantindo transparência e responsabilidade.

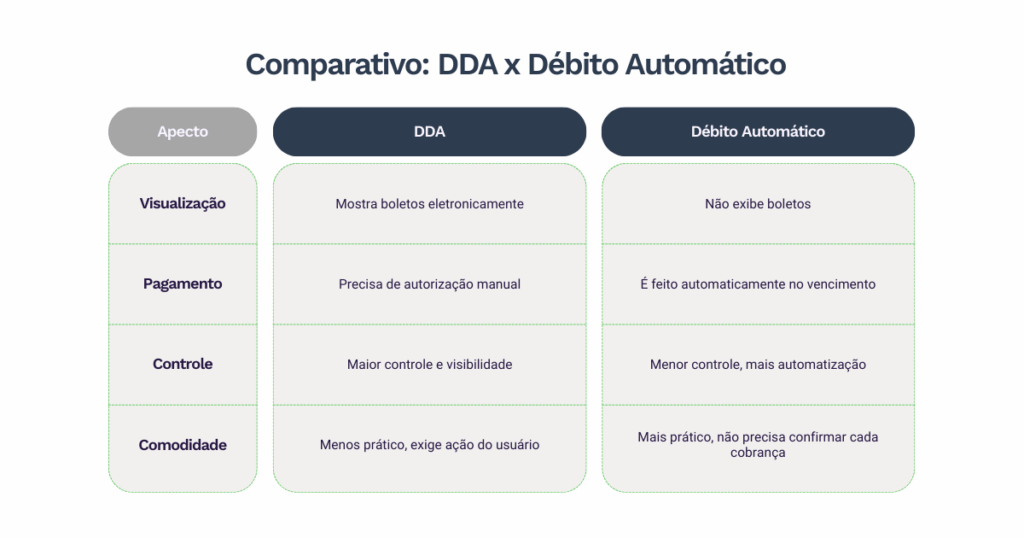

Diferença entre DDA, TED e DOC no banco

Para muitos, fica a dúvida sobre o que é DDA do banco em comparação com outras formas de transferência, como TED e DOC. Enquanto o TED e o DOC são usados para transferências pontuais, ou seja, quando o cliente precisa enviar dinheiro para outra conta em um momento específico, o DDA funciona no sentido oposto: é o credor quem solicita o pagamento ao banco, com a autorização do devedor. Isso significa que, no DDA, o controle de quando e quanto será pago está do lado do recebedor, sempre dentro dos limites pré-estabelecidos.

Outra diferença está na rapidez e na previsibilidade. O TED costuma ser mais rápido, mas não recorrente, já o DDA é pensado para pagamentos agendados e automáticos. Já o DOC tem prazos mais longos e também pode ser utilizado para repetições, mas nada substitui a praticidade de um débito automático bem configurado. Entender essas diferenças ajuda o consumidor a escolher a melhor forma de pagar ou receber, conforme a necessidade de cada situação.

Cuidados essenciais ao usar DDA no banco

Apesar de ser uma ferramenta útil, é preciso ter cuidado ao usar o DDA do banco. O primeiro ponto é nunca autorizar débitos sem ler as condições com atenção, incluindo valores, frequência e data de início. É fundamental manter o saldo em dia, especialmente em contas que já têm compromissos pré-agendados, para evitar recusas de débito ou custos extras.

- Sempre revise as faturas e contratos antes de autorizar o DDA.

- Acompanhe os extratos mensais para identificar possíveis erros ou cobranças indevidas.

- Caso queira cancelar o débito, entre em contato com o banco ou o credor com antecedência.

- Esteja atento às comunicações do banco e evite débitos automáticos em contas com limites baixos.

Além disso, saiba que você tem o direito de revogar a autorização a qualquer momento, bastando comunicar isso ao banco e, se for o caso, também ao credor. Manter o controle sobre o que é DDA do banco ajuda a evitar surpresas e a garantir que os débitos sejam processados apenas quando realmente desejados.

Dicas para gerenciar melhor seu DDA bancário

Organizar as contas que usam DDA no banco pode ser a chave para evitar transtornos financeiros. Uma boa prática é criar uma planilha simples com todas as cobranças automáticas, indicando valor, data de vencimento e credor. Isso ajuda a visualizar o orçamento mensal e a perceber se algum valor está fora da curva. Outra dica importante é definir uma reserva financeira para cobrir possíveis imprevistos e evitar bloqueios de débito por falta de saldo.

O uso consciente do que é DDA do banco promove maior tranquilidade, especialmente para quem busca evitar atrasos e multas. Ao integrar o DDA a uma estratégia de orçamento pessoal, o cliente ganha tempo e segurança, sabendo que as contas críticas serão pagas na data certa. Invista alguns minutos por mês para revisar suas autorizações e ajustar limites ou prioridades, garantindo que essa ferramenta funcione a seu favor.

Conclusão sobre o que é DDA do banco

Entender o que é DDA do banco é essencial para quem busca praticidade e controle nas finanças pessoais ou empresariais. Com a autorização correta e boas práticas de gerenciamento, o débito automático se torna um aliado poderoso, reduzindo esquecimentos, multas e burocracia. No entanto, é preciso usar a ferramenta com responsabilidade, acompanhando sempre os extratos e mantendo o diálogo aberto com o banco e os credores.

Seja para pagar contas mensais, financiar serviços ou organizar receitas recorrentes, o DDA oferece uma solução ágil quando bem configurado. Ao seguir as orientações apresentadas, você pode aproveitar todos os benefícios enquanto protege seu saldo e evita dores de cabeça. Portanto, conheça seu banco, revise suas autorizações e transforme o DDA em uma verdadeira vantagem no seu fluxo financeiro.

O que é DDA e por que agora os boletos são registrados

Registro de boletos, DDA e débito automático – assista o vídeo de hoje para entender esses termos bancários e como isso ...