O Que É Direito Tributário

O que é direito tributário é uma questão central para qualquer sociedade que organiza o convívio coletivo e define como recursos públicos são arrecadados e aplicados. Esta disciplina jurídica complexa estabelece as regras que norteiam a relação entre o Estado e os cidadãos no que diz respeito às obrigações financeiras impostas em benefício da coletividade. Entender o conceito, a natureza e os fundamentos do Direito Tributário é essencial para cidadãos e operadores do Direito, pois garante transparência e previsibilidade nas relações fiscais.

Definição e Conceito do Direito Tributário

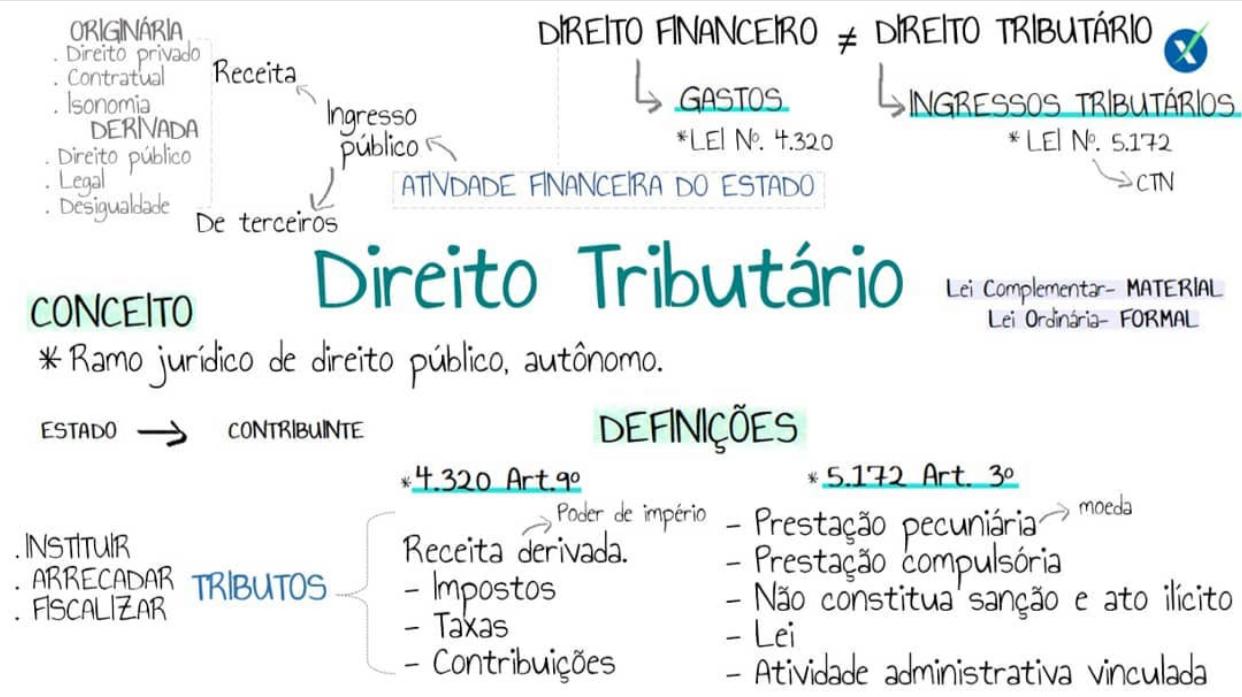

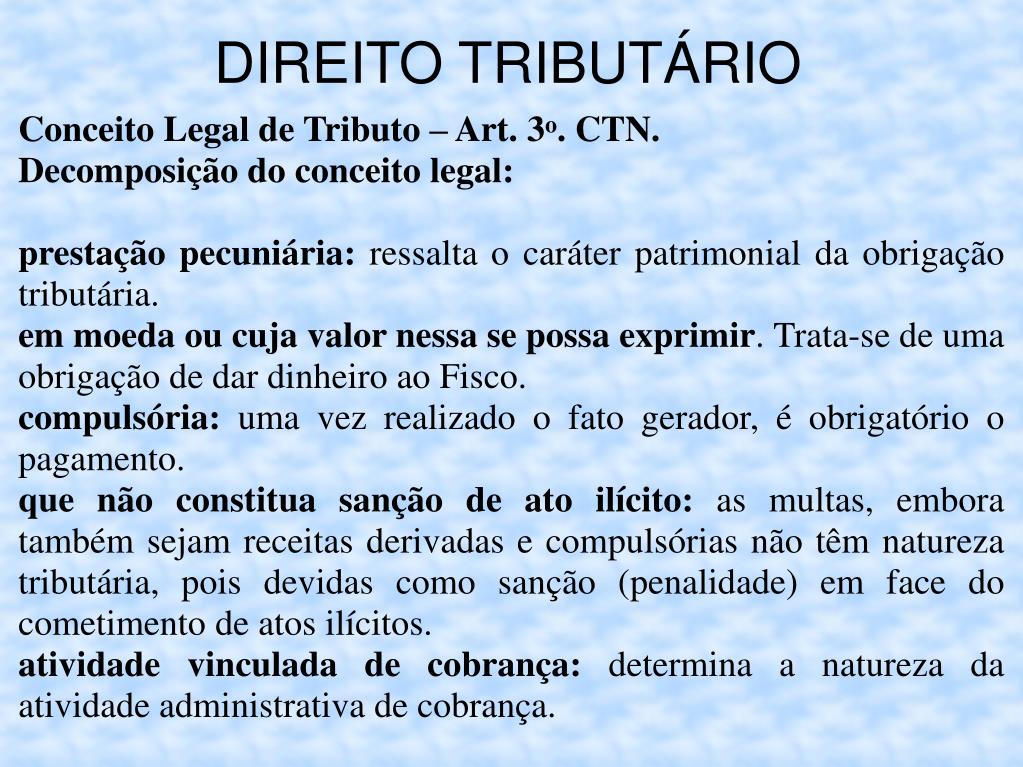

O Direito Tributário pode ser definido como o ramo do Direito Público que disciplina a criação, cobrança e fiscalização dos tributos, ou seja, das contribuições coercitivamente arrecadadas pelo Estado, visando financiar as atividades públicas e assegurar a redistribuição de riqueza. Sua natureza jurídica predominantemente pública o distingue de regras privadas, tratando de interesses sociais coletivos e da soberania estatal. Ao abordar o que é direito tributário, é preciso considerar não apenas as leis que instituem os impostos, mas também a doutrina, a jurisprudência e os princípios que orientam sua aplicação prática.

Dentre os objetivos fundamentais, destacam-se a arrecadação de recursos para custear gastos com educação, saúde, infraestrutura, segurança e políticas sociais, bem como a promoção da justiça social através da capacidade progressiva e dos mecanismos de isenção. O Direito Tributário, portanto, estabelece o arcabouço necessário para que o Estado cumpra suas missões constitucionais, regulando desde a origem dos poderes de criação até a execução forçada das dívidas fiscais. Esta disciplina jurídica evolui constantemente, refletindo mudanças econômicas, sociais e tecnológicas que demandam novas interpretações e adaptações doutrinárias.

Objetivos e Finalidades do Direito Tributário

Os objetivos do Direito Tributário são diversos e se enquadram em duas esferas principais: a econômica e a social. Em termos econômicos, visa assegurar a receita necessária para financiar as atividades estatal, mantendo e desenvolvendo serviços públicos essenciais à população. Do ponto de vista social, busca promover a justiça distributiva, reduzir desigualdades e garantir o equilíbrio regional, possibilitando que todos tenham acesso a direitos fundamentais, ainda que em graus diferentes.

Além disso, o Direito Tributário atua como instrumento de estabilidade econômica, modulando a demanda agregada e influenciando o comportamento de produtores e consumidores. Ao estabelecer alíquotas diferenciadas e tratamentos fiscais específicos, o ordenamento jurídico concretiza políticas públicas, incentivando setores estratégicos ou combatendo práticas prejudiciais à coletividade. A correta compreensão desses objetivos é vital para que as normas não apenas arrecadem recursos, mas também façam sentido dentro do projeto ético-político da sociedade.

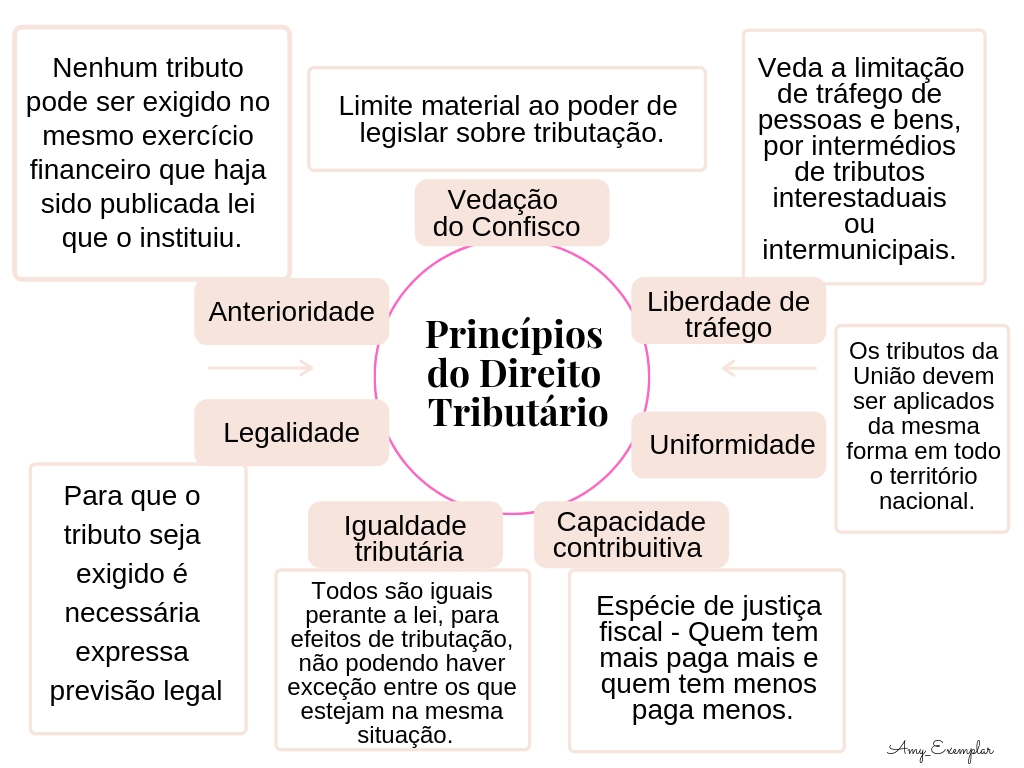

Princípios Fundamentais que Norteiam o Direito Tributário

A atuação do Direito Tributário pauta-se por uma série de princípios essenciais, dispostos em normas de nível constitucional e infraconstitucional, que garantem segurança jurídica e proteção aos contribuintes. Estes princípios são a base sobre a qual se ergue todo o sistema tributário, devendo ser observados em todas as fases do processo fiscal, desde a criação da obrigação até a sua execução. Dentre eles, destacam-se a legalidade, a irretroatividade, a anterioridade, a especificação, a divisão de competências e a igualdade.

- Legalidade: Tributo só pode ser criado por lei, respeitando os limites territoriais e competenciais.

- Anterioridade: Os tributos só podem ser cobrados no exercício financeiro seguinte à sua criação.

- Divisão de Competências: Define claramente quais entes ( União, Estados, DF e Municípios) podem instituir e cobrar cada tributo.

- Isonomia: Trata da igualdade de tratamento entre os contribuintes, vedando discriminações sem justificativa objetiva.

Esses princípios não são apenas teorias abstratas, mas garantias concretas que orientam a ação estatal e protegem o cidadão contra abusos e inseguranças jurídicas. Ao estabelecer regras claras e previsíveis, o Direito Tributário busca equilibrar o poder de tributar do Estado com os direitos fundamentais dos contribuintes, criando um ambiente de confiança e cooperação fiscal.

Classificação dos Tributos

Para melhor compreensão do que é direito tributário, é imprescindível conhecer as categorias em que os tributos podem ser divididos, pois cada uma delas possui características, finalidades e regimes específicos. Esta classificação auxilia não apenas no estudo jurídico, mas também na aplicação prática e interpretação das normas, sendo fundamental para profissionais atuarem em diversas áreas, como consultoria, auditoria e advocacia.

Os tributos podem ser classificados segundo diversos critérios, sendo os principais a natureza jurídica, a economia financeira e a finalidade. Segundo a natureza jurídica, encontramos impostos, taxas e contribuições de melhoria, cada um com requisitos distintos para sua instituição e cobrança. Do ponto de vista econômico, classificam-se em diretos e indiretos, quanto ao lastro da carga.

- Tributos Diretos: Incidem sobre a renda ou a riqueza do contribuinte (ex.: Imposto de Renda, Imposto sobre a Propriedade de Bens Imóveis).

- Tributos Indiretos: Incidem sobre o preço de mercadorias, serviços ou atividades econômicas, sendo o custado por quem consome (ex.: ICMS, IPI, PIS, COFINS).

Fontes do Direito Tributário e Sua Aplicação

As fontes do Direito Tributário são as origens normativas que produzem e fundamentam as regras tributárias. No Brasil, a Constituição Federal ocupa o topo hierárquico, estabelecendo os princípios fundamentais, os direitos e garantias dos contribuintes e as competências de cada ente federativo. Abaixo dela, encontram-se as leis complementares, que tratam de matéria reservada, como a criação de novos tributos, e as leis ordinárias, que regulamentam aspectos diversos.

A aplicação prática do Direito Tributário ocorre através da atuação integrada de poderes e esferas governamentais, exigindo conhecimento técnico e jurídico. Os tribunais desempenham papel crucial na interpretação e no controle de compatibilidade das normas com a Constituição, protegendo os direitos dos cidadãos. Para o operador do Direito, estudar o Direito Tributário significa entender um sistema dinâmico, em constante evolução, que reflete diretamente a organização política e econômica de um país.

Conclusão

Compreender o que é direito tributário é essencial para enxergar além da mera cobrança de impostos, reconhecendo-o como um instrumento vital de organização social e instrumento de política pública. Trata-se de um sistema estruturado, regido por princípios rígidos que buscam conciliar o necessário arrecadatório com a proteção dos direitos individuais. Portanto, dominar esta disciplina jurídica é crucial para garantir transparência, segurança jurídica e um convívio cidadão mais justo e equilibrado, fundamentos de uma sociedade democrática e em desenvolvimento.

DIREITO TRIBUTÁRIO - Começando do Zero | Noções sobre Tributos - Conceito e Espécies

PRIMEIROS PASSOS NO DIREITO: o método para quem quer aprender o Direito de um jeito simples e objetivo (sem arrancar os ...