O Que É Divida Prescrita

Quando alguém menciona dívida prescrita, a primeira impressão geralmente é de alívio, mas a realidade exige atenção aos detalhes para entender realmente o que é, como funciona e quais são os limites legais que a cercam.

O conceito pode parecer simples, mas envolve regras profundas de direito civil, prazos processuais e diferenças entre a prescrição em sentido estrito e a prescrição em sentido ampliado, influenciando diretamente na forma como credores e devedores tratam esses débitos ao longo do tempo.

Definição clara e o que a legislação estabelece

Dívida prescrita é aquela cujo prazo para o titular exigir o pagamento ou o cumprimento de obrigações acabou, de acordo com o Código Civil brasileiro, impedindo a via judicial de ser utilizada para cobrança.

Isso significa que, embora a dívida continue existindo como um registro financeiro, o Estado não protege mais o credor por meio de ações judiciais, desde que o devedor levante a prescrição como defesa, já que a lei brasileira concede ao devedor o direito de não pagar após o vencimento do prazo.

É crucial entender que a prescrição não apaga a dívida, mas sim extingue o direito de ação judicial, criando uma situação em que o credor pode tentar resolver por acordos ou negociações, sem o amparo de um processo judicial.

Tipos de prescrição e como eles se aplicam

No ordenamento jurídico brasileiro, a prescrição pode ser classificada em prescrição em sentido estrito e prescrição em sentido ampliado, sendo importante identificar qual delas se aplica ao tipo de dívida em questão.

A prescrição em sentido estrito trata apenas da extinção do direito de ação, ou seja, da possibilidade de ir ao juiz, enquanto a prescrição em sentido ampliado engloba também a perda do direito de exigir o pagamento de forma extrajudicial, influenciando diretamente em negociações e cobranças amigáveis.

Essa distinção é vital para quem busca entender como tratar uma conta antiga, pois define se a dívida pode ser simplesmente ignorada ou se exige uma ação consciente para evitar problemas futuros, como a aceitação de pagamento mesmo após o prazo.

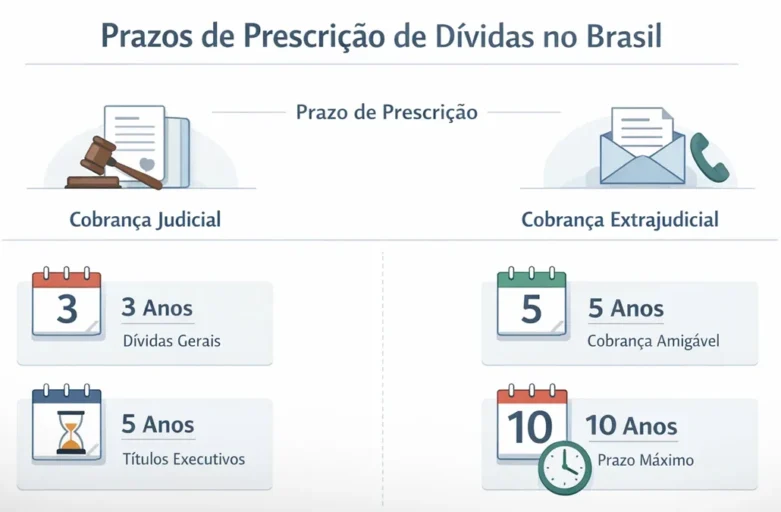

Prazos e prescrição em diferentes tipos de dívida

O tempo de dívida prescrita varia conforme a natureza do contrato e se tratam de obrigações natas do contrato ou de responsabilidades.

Em regra geral, para obrigações que não sejam pagas em prestações, o prazo é de dez anos, começando a contar do dia seguinte ao vencimento da dívida.

Para dívidas pagas em prestações, o prazo de prescrição começa a contar do dia seguinte ao vencimento de cada parcela, sendo possível que parte da dívida esteja prescrita enquanto outra ainda pode ser cobrada legalmente, o que exige um cálculo cuidadoso para evitar ações indevidas.

Exemplos práticos para facilitar a compreensão

- Empréstimo pessoal com vencimento em 2010: se nenhuma ação for movida até 2020, o direito de ir ao juiz deixa de existir, caracterizando a dívida prescrita.

- Cartão de crédito com várias faturas: cada fatura tem seu próprio prazo, começando a contar do dia após o vencimento de cada uma, exigindo análise detalhada para saber quais parcelas estão prescritas.

- Débitos de condomínio ou utilidades: mesmo sendo obrigações recorrentes, o prazo também se aplica parcela a parcela, e a prescrição pode ser um argumento válido em negociações.

Prescrição versus fraude e boa-fé

É muito comum surgirem dúvidas sobre o uso da dívida prescrita em contextos de fraude, mas a lei protege a boa-fé de ambas as partes, exigindo que o devedor, se quiser se valer da prescrição, apresente provas de que o prazo realmente se esgotou.

Do lado do credor, a cobrança após a prescrição é permitida desde que não haja fraude, como omitir o prazo ou fazer ameaça sem fundamento, e o devedor que paga após a prescrição não pode, em regra, pedir o dinheiro de volta, salvo em casos excepcionais de engano ou coação.

Portanto, entender o que é dívida prescrita ajuda a evitar conflitos e a promover acordos justos, com transparência sobre os limites legais e as possíveis consequências de cada decisão.

Como reconhecer e agir diante de uma dívida prescrita

Reconhecer uma dívida prescrita exige análise cuidadosa dos contratos, das datas de vencimento e de qualquer comunicação recebida, registrando sempre a data em que foi notificado sobre o débito.

Se o prazo já se esgotou e você decide não pagar, é essencial conservar todos os documentos, pois, em caso de ação judicial, a prescrição deve ser alegada inicialmente para evitar a condenação.

Em contrapartida, se você está pagando ou deseja quitar a dívida mesmo após o prazo, pode fazê-lo sem ilegalidade, mas deve buscar comprovação por escrito de que o pagamento extinguiu a obrigação, evitando futuras cobranças indevidas.

Conclusão sobre a importância de entender a prescrição

Compreender o que é dívida prescrita é essencial para proteger tanto consumidores quanto credores, garantindo que as relações financeiras sejam tratadas dentro dos limites legais e com clareza.

Com informações precisas e uma análise detalhada de cada caso, é possível resolver pendências de forma justa, evitar processos desnecessários e construir uma postura responsável em relação ao crédito e ao pagamento de dívidas antigas.

DÍVIDA PRESCRITA! NOVO ENTENDIMENTO STJ! VOCÊ PRECISA SABER!

Dívida prescrita você precisa saber Olá meu nome é FR Carrijo sou advogado e quero trazer informação importante com base ...