O Que E Lucro Presumido

O que é lucro presumido é uma dúvida comum para muitos empreendedores e contribuintes que precisam entender como a Receita Federal calcula o imposto sobre a renda de pessoas jurídicas em determinadas situações.

Definição e base legal do lucro presumido

O lucro presumido nada mais é do que um método simplificado de cálculo do imposto de renda sobre a receita bruta de empresas que optam por esse regime, seja por padrão ou por adesão. A legislação brasileira prevê esse regime para facilitar a apuração do benefício, especialmente para pequenos e médios negócios, reduzindo a complexidade da contabilidade exigida.

De acordo com a Receita Federal, esse método concede um desconto sobre a receita bruta, abrangendo custos, despesas e contribuições sociais de forma automática, sem a necessidade de controle rigoroso de cada item. Ele foi criado para equilibrar a carga tributária de empresas que não possuem condições de manter uma contabilidade detalhada, mas que ainda assim precisam cumprir suas obrigações fiscais.

Regimes de tributação e quando se aplica

No Brasil, as empresas podem optar entre o lucro real, o lucro presumido e o simples nacional, sendo que o último é voltado para micro e pequenos negócios. O lucro presumido pode ser utilizado por empresas que atendam a requisitos específicos, como faturamento anual limitado e a não optividade por outros regimes nos últimos anos.

Além disso, alguns setores específicos, como o de prestação de serviços, podem ser obrigados a utilizar o lucro presumido devido à dificuldade de apuração de custos diretos. Portanto, entender quando esse regime é aplicável é essencial para evitar problemas fiscais e garantir a conformidade com a legislação vigente.

Como funciona o cálculo do lucro presumido

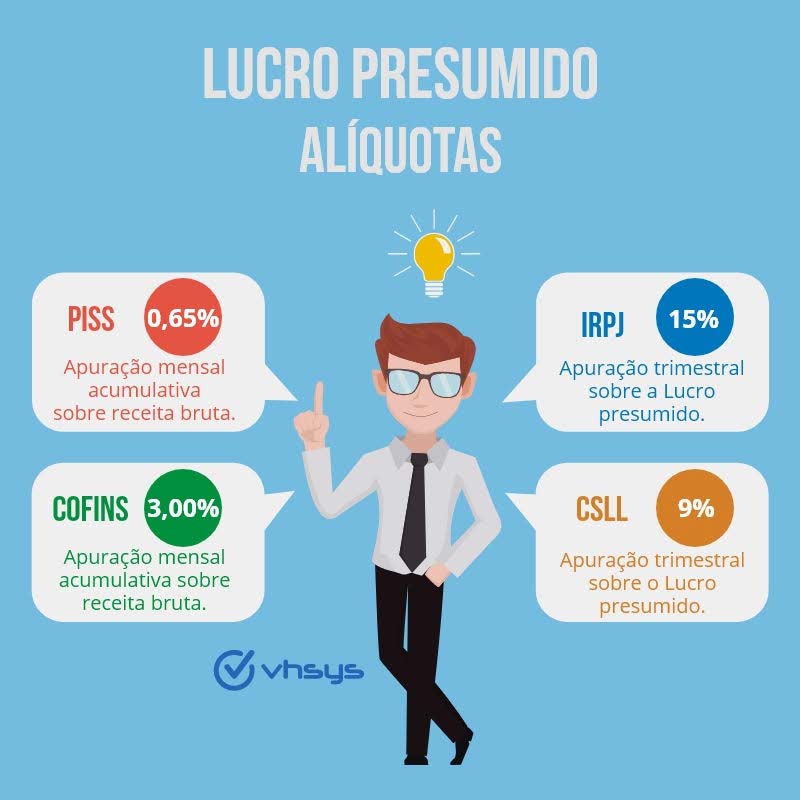

O cálculo do lucro presumido segue uma fórmula fixa, na qual incide um percentual sobre a receita bruta, descontados certos fatores, como custo dos bens vendidos, despesas com pessoal, encargos sociais e outras deduções permitidas. Esse percentual varia de acordo com a atividade econômica da empresa, refletindo a margem média de lucro considerada pela autoridade tributária.

É importante ressaltar que, ao contrário do lucro real, onde o empresário lança todos os seus custos e despesas, no lucro presumido esses valores são estimados automaticamente pelo governo. Isso facilita o processo, mas também significa que o contribuinte não tem conta total sobre quaisquer deduções adicionais que possam ser comprovadas fora da fórmula padrão.

Vantagens e desvantagens de adotar o lucro presumido

Uma das principais vantagens do lucro presumido é a sua simplicidade, pois reduz a burocracia contábil e o tempo gasto em auditorias detalhadas. Para empresas com faturamento enxuto e estrutura limitada, esse regime proporciona uma previsibilidade maior nos custos tributários e evita retificações complexas de declarações.

Porém, a desvantagem reside no fato de que nem todas as despesas podem ser deduzidas integralmente, o que pode aumentar a carga tributária para negócios que possuem altos custos operacionais, mas baixa margem de lucro. Além disso, a adesão a esse regime costuma ser irreversível, exigindo planejamento cuidadoso antes da tomada de decisão.

Diferenças entre lucro presumido e lucro real

Enquanto o lucro presumido baseia-se em uma porcentagem sobre a receita bruta, o lucro real exige a demonstração detalhada de todos os recebimentos e gastos, sendo mais indicado para empresas com estrutura contábil robusta. Essa diferença reflete na forma como cada método trata a apuração do benefício e os impostos devidos.

Algumas empresas optam pelo lucro real por entender que, no fim, o resultado pode ser mais favorável, especialmente quando consegue comprovar despesas significativas que reduzem a base de cálculo. Por isso, a escolha entre os dois regimes deve ser analisada com orientação profissional, considerando o perfil e as projeções do negócio.

Passos para aderir e considerar antes de optar

Antes de decidir pelo lucro presumido, é fundamental avaliar a legislação atual, pois as regras de elegibilidade e os percentuais de desconto podem sofrer alterações. Consultar um contador ou especialista em direito tributário ajuda a esclarecer qual regime atende melhor às necessidades da empresa e evita retificações futuras.

Ademais, é preciso considerar o grau de detalhamento fiscal que a empresa está disposta a manter, pois a mudança para o lucro real pode ser vantajosa em cenários de custos elevados e margens ajustadas. Uma escolha alinhada à realidade financeira e operacional garante menor risco de autuações e proporciona maior tranquilidade no gerenciamento tributário.

Em resumo, o que é lucro presumido representa uma alternativa prática e acessível para a apuração do imposto de renda de empresas que priorizam simplicidade e previsibilidade, desde que esteja em conformidade com os requisitos legais e alinhadas à estrutura de custos do negócio.

Simples Nacional, Lucro Presumido ou Lucro Real? - Cortes JK Cast #101

Inscrições abertas para a Revolução da Consciência - Garanta a sua vaga: https://josekobori.com.br/youtube-org . . . . . Participe ...