O Que E Passivo Circulante

O que é passivo circulante e como ele afeta a saúde financeira de empresas e investidores é uma das perguntas mais frequentes entre gestores, contadores e empreendedores que buscam entender a real liquidez de um negócio.

Definindo o passivo circulante de forma clara

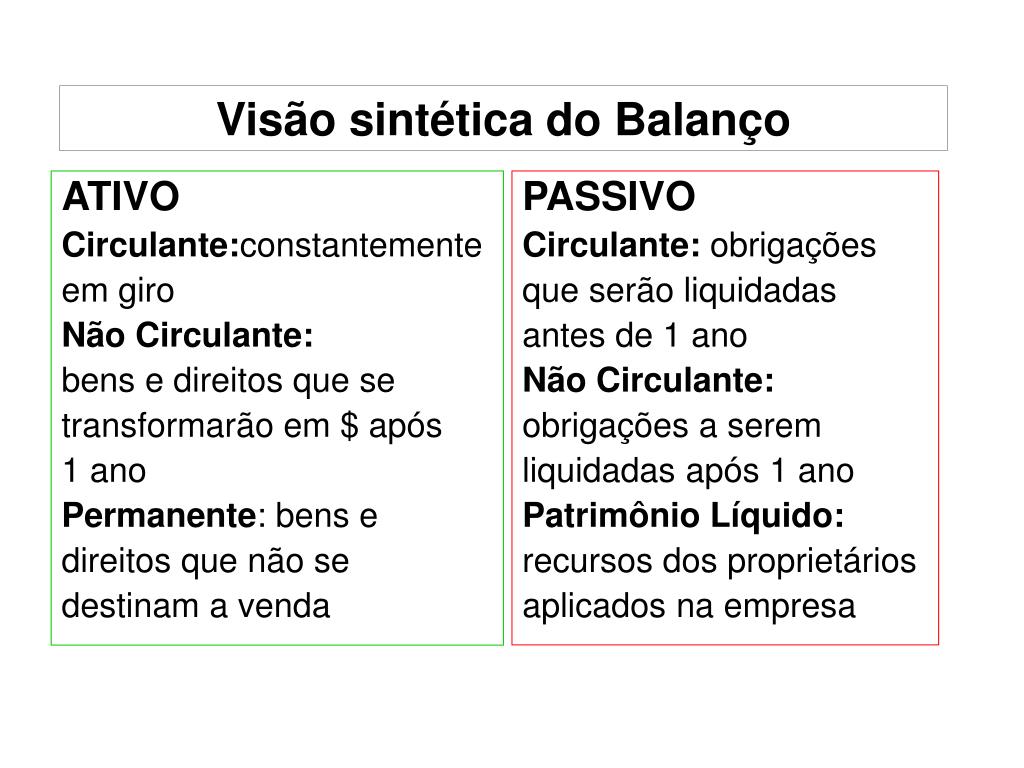

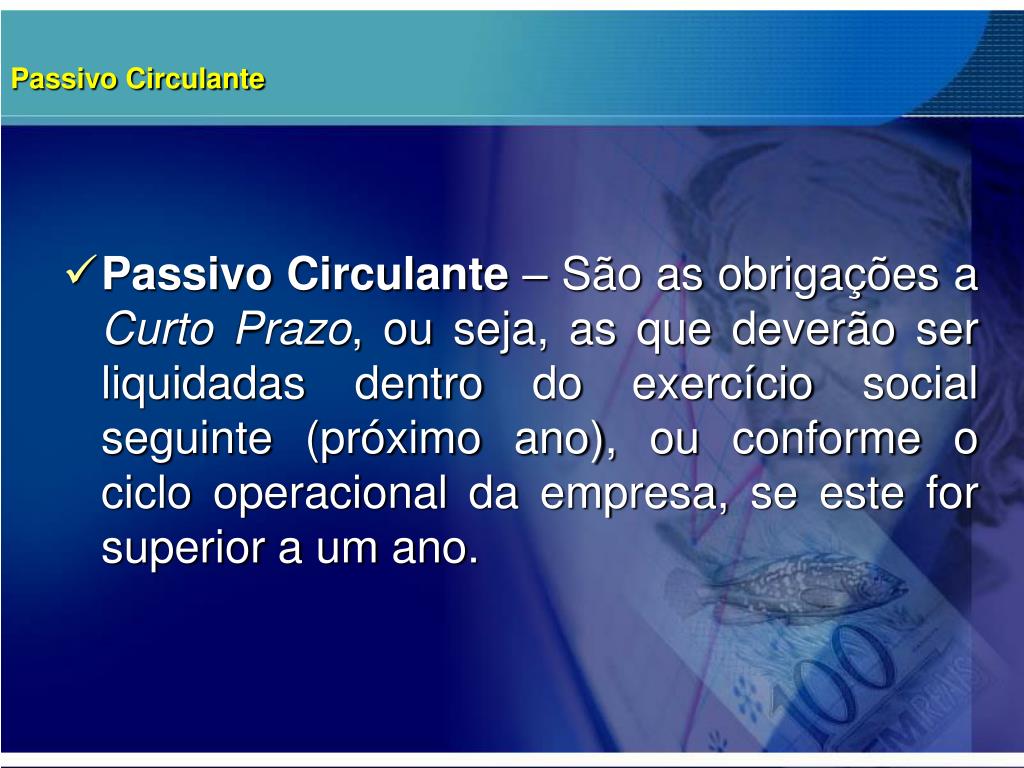

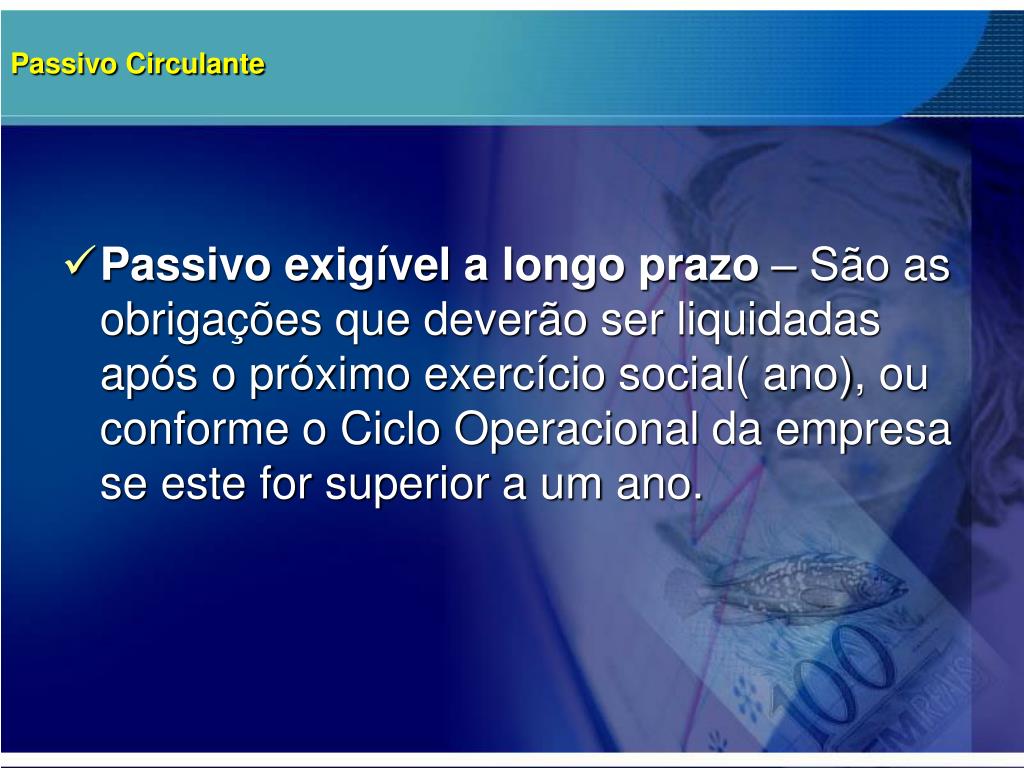

O passivo circulante representa as obrigações financeiras de uma empresa que vencem em curto prazo, geralmente dentro de um ano, e precisam ser salvas com recursos próprios ou financiamentos de curta duração. Ele aparece no balanço patrimonial na coluna de passivos, sendo distinto do passivo não circulante, que tem vencimento superior a um ano.

Para fixar bem o conceito, é útil pensar no passivo circulante como na "conta a pagar" do dia a dia empresarial, mas em escala corporativa. Inclui itens como contas a pagar a fornecedores, empréstimos bancários de curto prazo, impostos devidos, salários a pagar e outras obrigações que a organização precisa honrar em breve. Portanto, monitorar o passivo circulante é essencial para evitar surpresas de caixa.

Sua correta identificação e apresentação são obrigatórias para seguir as normas contábeis e garantir transparência. Um equívoco comum é confundir passivo circulante com dívidas totais, mas apenas parte da dívida total se encaixa nessa categoria de curto prazo.

Exemplos práticos de itens que compõem o passivo circulante

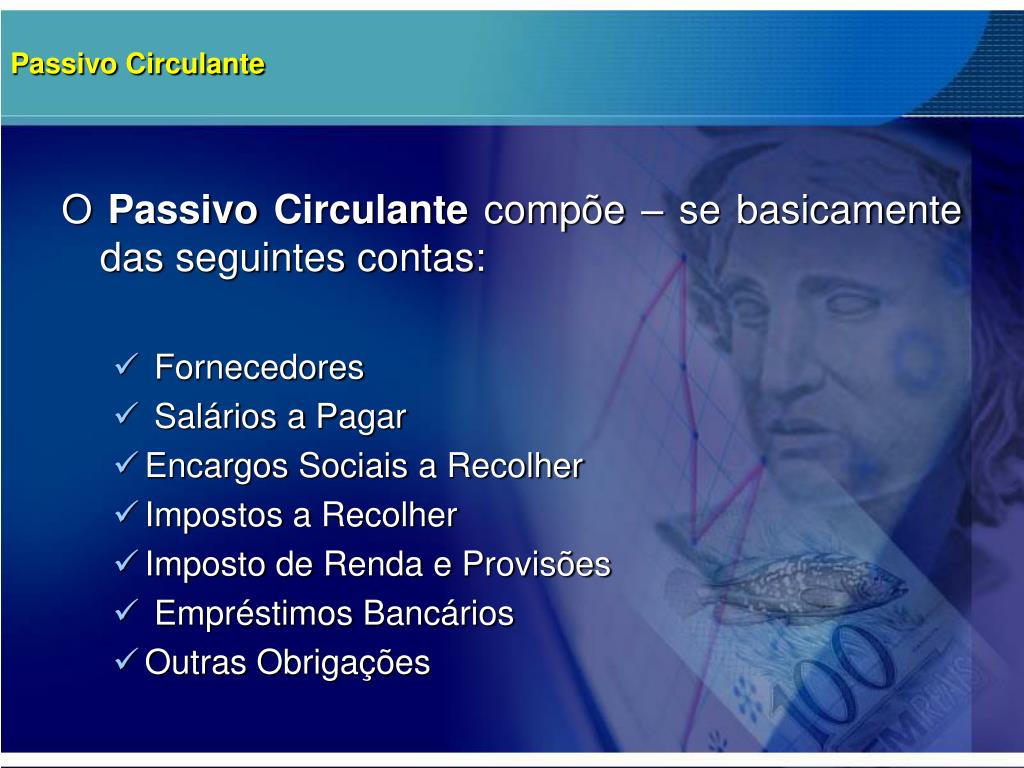

Dentre as principais contas que compõem o passivo circulante, destacam-se as contas a pagar comercial, que surgem pela compra de insumos, serviços ou mercadorias ainda não pagas. Outro exemplo frequente é o empréstimo bancário de curto prazo, utilizado normalmente para financiar o ciclo operacional ou complementar caixa sazonal. Também fazem parte dessa categoria provisões para encargos trabalhistas, impostos sobre o lucro e contribuições sociais vencidas.

Ouça um exemplo prático: uma fábrica que recebe matéria-prima em março, produz em abril e vende em maio, precisa pagar esses fornecedores em junho. Esse compromisso de pagamento, com vencimento próximo, está no passivo circulante. Já o financiamento de um veículo para a diretoria com prazo de cinco anos entra no passivo não circulante, pois não será quitado no curto prazo.

Além disso, o passivo circulante pode incleter credores contestados, adiantamentos recebidos de clientes e, em alguns casos, parte do dívida longa que se torna exigível no próximo exercício. Ter clareza sobre cada linha evita distorções na análise da liquidez.

A importância de monitorar o passivo circulante

Analisar o passivo circulante com regularidade permite à equipe financeira identificar possíveis gargalos de caixa e tomar decisões ágeis. Uma empresa com passivo circulante alto em relação aos recursos disponíveis pode enfrentar dificuldades para honrar compromissos, mesmo sendo lucrativa no longo prazo. Por isso, índices como o curto prazo (ou razão corrente) comparam ativos de liquidez imediata com esse tipo de dívida.

Do ponto de vista de credores e investidores, um passivo circulante manejável sinaliza boa gestão e menor risco de default. Porém, um patamar excessivo pode indicar dependência de empréstimos pontuais ou atrasos nas recebíveis, o que compromete a saúde operacional. Manter esse indicativo sob controle é um diferencial competitivo.

Em cenários de crise ou retração econômica, o controle rigoroso do passivo circulante torna-se ainda mais crucial. Organizações que antecipam vencimentos, negociam prazos e otimizam estoques conseguem navegar com mais tranquilidade. Portanto, acompanhar esse indicador deve ser rotina, não exceção.

Como o passivo circulante aparece nas demonstrações financeiras

No balanço patrimonial, o passivo circulante é exibido em um bloco distinto, geralmente no início da coluna de passidos, logo após o ativo circulante. Isso facilita a visualização de curto prazo e ajuda na comparação com períodos anteriores. Cada item costuma ser detalhado em notas explicativas, garantindo clareza para auditores e stakeholders.

A estruturação correta exige que a equipe contábil classifique adequadamente as obrigações. Pagamentos a curto prazo refinam a métricas de liquidez, enquanto a má classificação pode distorcer indicadores essenciais. Um erro nessa separação pode levar a decisões estratégicas equivocadas, subestimando ou superando riscos reais.

Além disso, as demonstrações de fluxo de caixa revelam como o gerenciamento do passivo circulante impactou o escoamento financeiro. Ao revisar esses relatórios, fica mais evidente se a empresa está gerando recursos suficientes para honrar seus compromissos de curto prazo sem depender exclusivamente de financiamexterno.

Diferença entre passivo circulante e passivo não circulante

A principal distinção entre passivo circulante e passivo não circulante está no horizonte de vencimento. Enquanto o primeiro se encerra em até doze meses, o segundo se estende por mais tempo, exigindo pagamento após esse período. Essa divisão ajuda a mapear a capacidade de honrar compromissos imediatos versus a estrutura de dívida de longo prazo.

Pense em uma empresa de construção civil: ela pode ter um empréstimo para financiar uma obra de dois anos (passivo não circulante) e, ao mesmo tempo, deve dinheiro a fornecedores de cimento que vencerá em 60 dias (passivo circulante). Cada categoria demanda estratégias de gerenciamento distintas, refletindo urgência e prazos.

Entender essa diferença também auxilia na análise de riscos. Um aumento repentino no passivo circulante pode ser um alerta de estresse operacional, já que indica pressão sobre caixa e liquidez. Já o passivo não circulante, por ser mais longo, costuma ser mais previsível e estável.

Como reduzir o passivo circulante de forma saudável

Reduzir o passivo circulante sem comprometer operações exige planejamento fino e priorização de caixa. Uma estratégia eficaz é acelerar o recebimento de duplicatas, oferecendo desconto para pagamento antecipado ou automatizando a cobrança. Isso melhora a entrada de recursos e diminui a necessidade de buscar novas dívidas de curto prazo.

Outra via é negociar prazos mais longos com fornecedores, alinhando o ciclo de pagamento com o ritmo de caixa real. Além disso, o controle rigoroso de estoque evita bloqueio de recursos em mercadorias paradas, liberando caixa para quitar compromissos pendentes. Medidas como essas ajudam a manter o passivo circulante em níveis saudáveis.

É importante evitar soluções radicais, como contrair novos empréstimos caros apenas para cobrir dívidas temporárias. Uma abordagem equilibrada, aliando eficiência operacional e disciplina financeira, garante uma redução sustentável. Assim, a empresa fortalece sua base e ganha espaço para investir no crescimento.

Compreender o que é passivo circulante e como ele se relaciona com a estrutura financeira da empresa é um passo decisivo para planejar negócios mais resilientes. Ao acompanhar esse indicador com rigor, gestores protegem a capacidade de pagamento, evitam surpresas e criam condições para inovar, mesmo diante de desafios econômicos.

ATIVO (CIRCULANTE E NÃO CIRC) / PASSIVO (CIRCULANTE E NÃO CIRC. ) BALANÇO PATRIMONIAL CONTABILIDADE

Então você está aí quebrando cabeça, fazendo conta, tentando classificar lançamentos para uma prova ou para seu trabalho e ...