O Que E Pgbl E Vgbl

O que é PGBL e VGBL são perguntas frequentes de quem busca planejar o futuro com segurança, pois esses dois produtos oferecem formas complementares de investir para a aposentadoria no Brasil.

Entendendo a diferença entre PGBL e VGBL

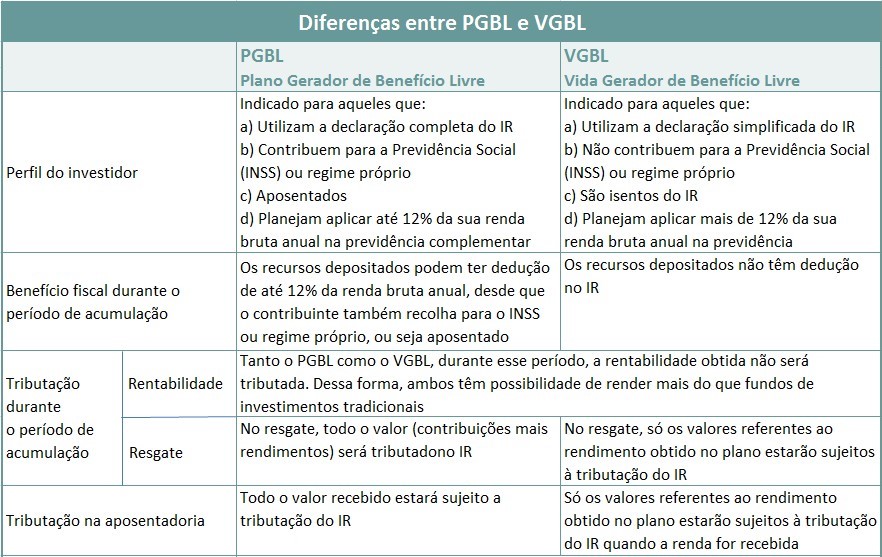

Para decidir entre PGBL e VGBL, é essencial entender que ambos são planos de previdência privada oferecidos por instituições financeiras, mas com características distintas que impactam diretamente no seu bolso e na forma como você contribui e resgata o dinheiro. O PGBL, ou Plano Gerador de Benefício Livre, permite a dedução de até 12% da sua renda bruta anual no Imposto de Renda, desde que esse valor esteja dentro dos limites determinados pela Receita Federal, sendo uma excelente opção para quem busca reduzir a carga tributária no momento da declaração. Por outro lado, o VGBL, ou Vida Gerador de Benefício Livre, funciona de maneira semelhante, mas não permite a dedução do seu imposto de renda, sendo mais indicado para quem já utiliza todos os limites de dedução ou prefere um regime de tributação diferente, geralmente pago por meio de recursos que já foram tributados, como o próprio saldo do fundo.

A escolha entre um e outro depende diretamente do seu perfil de investidor, da sua situação financeira atual e de como você projeta o futuro, especialmente no que tange à alíquota de impostos que você está disposto a pagar no momento do resgate. Enquanto o PGBL costuma ser mais vantajoso para quem está no início da carreira e tem uma renda menor, o VGBL pode ser interessante para quem já acumula investimentos e deseja maior controle sobre o momento e o valor dos tributos.

Como funciona o regime de tributação de cada um

O regime de tributação é um dos pilares que definem a diferença entre o que é PGBL e o que é VGBL, e ele pode alterar consideravelmente o retendo final do seu investimento ao longo do tempo. No PGBL, o benefício da dedução fiscal é aplicado sobre as contribuições, o que reduz a base de cálculo do imposto de renda e, consequentemente, o valor pago hoje. Já no VGBL, as contribuições não abatem a renda, mas o imposto sobre o rendimento é cobrado apenas no momento do saque, e a alíquota pode variar conforme o tempo de permanência no plano, incentivando a permanência por períodos mais longos.

Além disso, ambos os planos oferecem três faixas de alíquota para o imposto de renda sobre o rendimento, que variam conforme o tempo de carência: de 18% para resgates com até 2 anos, 17,5% para até 4 anos, 15% para até 7 anos e 14% para mais de 7 anos. Essa progressão incentiva a mantenha do fundo por períodos mais longos, reduzindo a carga tributária acumulada. Portanto, ao comparar o que é PGBL e o que é VGBL, é fundamental levar em conta não apenas a dedução inicial, mas também como cada modelo se comporta ao longo dos anos com base na sua expectativa de uso dos recursos.

Vantagens e desvantagens práticas de usar PGBL

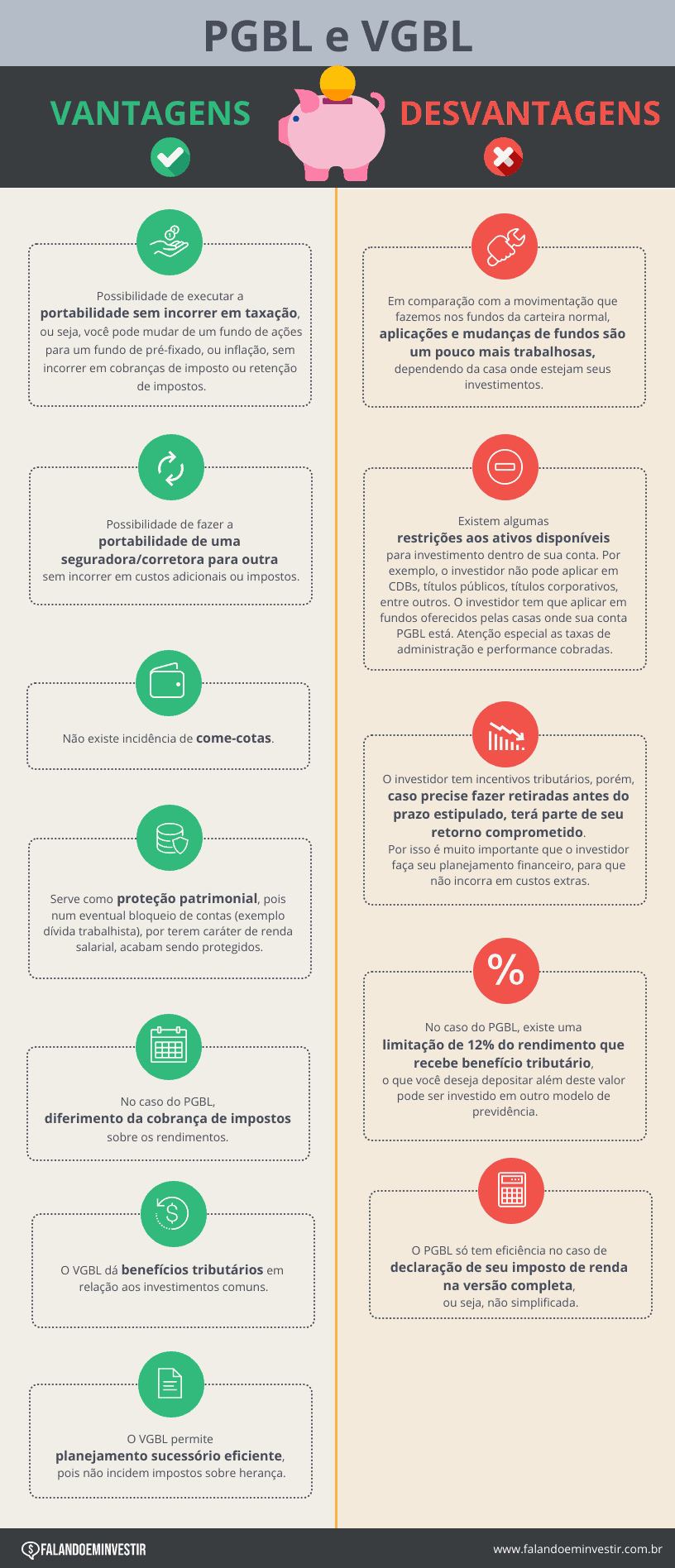

O PGBL se destaca especialmente pela possibilidade de reduzir o valor do imposto de renda devido, o que pode ser um diferencial em anos de alta renda ou quando você deseja compensar ganhos com investimentos. Ele também oferece uma ampla gama de fundos de investimento para escolha, permitindo que você construa uma carteira alinhada ao seu perfil de risco, seja mais conservador, moderado ou arrojado. No entanto, uma das principais desvantagens está no fato de que, se você já utiliza outros benefícios fiscais, pode atingir rapidamente o limite de dedução anual, o que reduz a vantagem a longo prazo.

Outro ponto a considerar é que, no caso do PGBL, o valor investido pode ser somado a outras deduções do seu Imposto de Renda, como educação e saúde, exigindo atenção ao preencher a declaração para não cometer erros. Para muitos, a simplicidade da dedução no momento do pagamento torna o PGBL uma escolha atraente, especialmente quando se antecipa um ano com rendimentos elevados ou despesas médicas relevantes.

Vantagens e desvantagens práticas de usar VGBL

O VGBL se torna atraente para quem busca independência fiscal, pois não há dedução no momento da contribuição, mas também não há limite anual, o que permite que você continue investindo mesmo após atingir o teto dos 12% da renda bruta. Isso o torna uma alternativa interessante para autônomos, aposentados ou pessoas que já usaram outros benefícios do Imposto de Renda e não desejam mais reduzir sua base de cálculo anualmente.

Além disso, o VGBL costuma ser mais indicado para quem já tem outros investimentos isentos ou com tributação diferenciada, pois o regime de saída pode ser mais favorável quando o objetivo é complementar a aposentadoria já existente. A desvantagem principal está no fato de que, se você sacar os recursos antes do prazo ideal, pode enfrentar alíquotas de imposto de renda mais altas, já que não há o benefício da dedução no momento aportado.

Quais são os objetivos de cada um e como escolher

Definir o que é PGBL e o que é VGBL na prática vai muito além da comparação técnica, pois cada um tem um propósito alinhado a objetivos de curto, médio ou longo prazo. Se o seu objetivo é construir um colchão de aposentadoria com o menor custo possível e você ainda está enquadrado nos limites de dedução, o PGBL pode ser a melhor estratégia por oferecer economia imediata no bolso. Porém, se você busca flexibilidade, ou já tem uma reserva de emergência robusta, o VGBL pode proporcionar uma paz de espírito maior ao longo da vida útil do plano.

A hora de decidir entre o que é PGBL e o que é VGBL deve levar em conta também a expectativa de renda futura, a necessidade de liquidez e a forma como você costuma planejar suas finanças. Em geral, é recomendável fazer um acompanhamento financeiro regular e, se possível, contar com a orientação de um consultor especializado em previdência privada, que pode ajudar a entender qual modelo se encaixa melhor no seu momento de vida e nas suas metas financeiras.

Conclusão

Compreender o que é PGBL e o que é VGBL é o primeiro passo para transformar a aposentadoria em uma realidade planejada e segura, com escolhas alinhadas ao seu perfil e à sua realidade financeira. Ambos os planos têm potencial para construir um futuro tranquilo, desde que usados de forma consciente e estratégica, levando em consideração a tributação, o horizonte de tempo e as necessidades pessoais. Ao refletir sobre esses modelos e buscar orientação adequada, você dá um passo decisive rumo a uma vida financeira mais estável e confiante.

COMO ESCOLHER UMA PREVIDÊNCIA PRIVADA? | PGBL ou VGBL; Regressiva ou Progressiva; Resgate ou Renda

Fale com um especialista em previdência privada da Grão: https://r.vocemaisrico.com/7e36858598 Calculadora PGBL da Grão: ...