O Que É Estar Negativado

O que é estar negativado é uma dúvida comum para muitas pessoas que enfrentam dificuldades para obter crédito, mas poucas entendem as consequências reais desse status.

Quando falamos em estar negativado, estamos nos referindo a uma situação financeira em que um indivíduo consta em algum dos cadastros de proteção ao crédito, como o Serasa, Boa Vista ou outros órgãos, devido a débitos não quitados ou pagamentos atrasados.

Essa condição pode surgir a partir de empréstimos, cartões de crédito, financiamentos ou até mesmo contas de serviços essenciais, como energia e água, que não foram devidamente honradas.

Entender o que é estar negativado é o primeiro passo para buscar uma solução e voltar a ter acesso a produtos financeiros que ajudam na vida cotidiana.

Como funciona o cadastro de negativados

O processo de entrar para a lista de negativados geralmente começa com a falta de pagamento de uma dívida.

Quando isso acontece, o credor, seja banco, financeira ou empresa de telecomunicações, pode enviar o nome do devedor para os principais órgãos de proteção ao crédito, desde que haja comunicação prévia ao contrato, informando essa possibilidade.

Esses órgãos compartilham informações entre si, o que significa que uma dívida em uma loja pode ser vista por outro banco, criando um efeito cascata que dificulta a obtenção de crédito em diversas instituições.

O tempo que o nome permanece nos cadastros varia, mas normalmente as dívidas são atualizadas mensalmente, e o registro pode ser mantido por até cinco anos, dependendo da legislação e do tipo de débito.

As consequências de estar negativado no dia a dia

As implicações de estar negativado vão muito além da impossibilidade de pedir mais dinheiro emprestado.

Hoje em dia, muitos serviços essenciais e até mesmo o acesso a benefícios podem ser impactados por esse status, criando uma verdadeira barreira para a vida financeira.

Consequências comuns incluem:

- Negativação em cartões de crédito e empréstimos em bancos e instituições financeiras.

- Dificuldade para contratar financiamentos imobiliários ou de veículos.

- Bloqueio de serviços como internet, telefone fixo, TV a cabo e até mesmo energia elétrica, quando a empresa identifica risco.

- Dificuldade para abrir novas contas bancárias ou obter cheque especial.

- Impacto em processos seletivos, pois algumas empresas consultam esses cadastros antes de contratar.

Essas barreiras mostram como estar negativado pode transformar situações financeiras temporárias em um ciclo difícil de sair.

É possível sair desse círculo vicioso?

A boa notícia é que sair de uma negativação é possível, mas exige planejamento e comprometimento.

A primeira medida é identificar todas as dívidas pendentes, mesmo aquelas que você não lembrava ou achava esquecidas.

Em seguida, é precisar negociar cada uma delas, buscando acordos que possam ser quitados à vista com desconto ou parcelados de forma justa, sempre buscando preservar o orçamento familiar.

Passos práticos para a negociação eficaz

- Elabore uma lista completa de todas as dívidas, com credores, valores originais e status atual.

- Entre em contato com cada credor e explique sua situação, demonstrando interesse em quitar o débito.

- Compare as propostas e aceite apenas aquelas que caibam no seu orçamento sem gerar novo stress financeiro.

- Peça confirmação por escrito de qualquer acordo e guarde todos os comprovantes de pagamento.

Lembre-se de que a comunicação transparente é a chave para reconquistar a confiança do mercado financeiro.

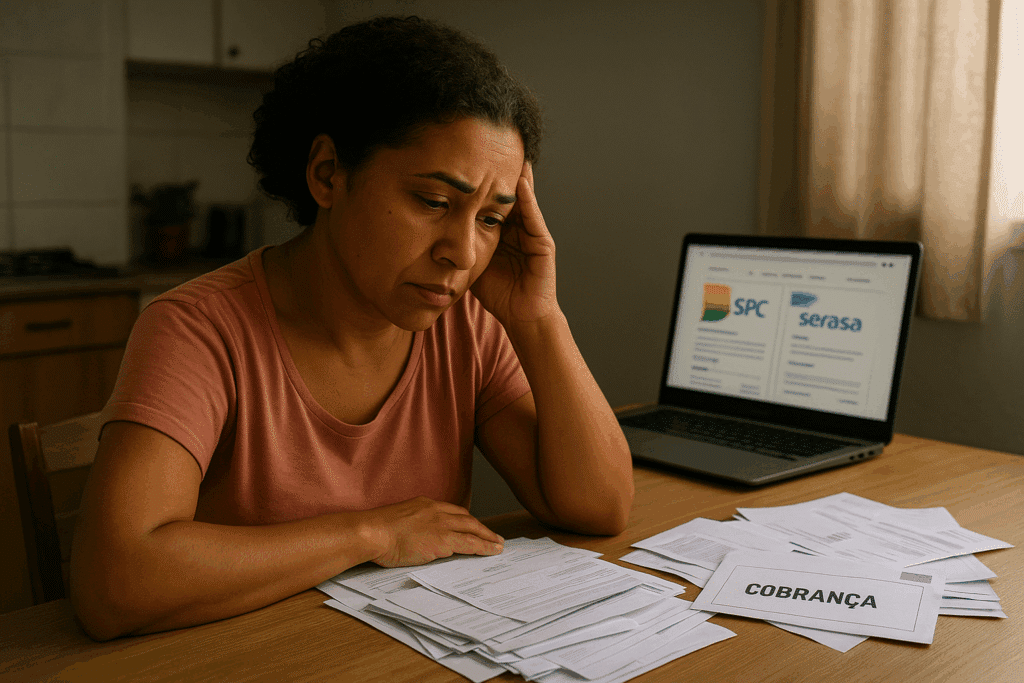

A importância de consultar seus próprios dados

Muitas pessoas evitam consultar seu próprio cadastro por medo de descobrir problemas, mas essa atitude atrasa a solução.

Você tem direito de acessar seus dados cadastrais, seja no Serasa, na Boa Vista ou em outro órgão, e essa consulta não deve ser usada como critério para aprovação ou reprovação de crédito, pois é apenas uma verificação das informações.

Regularmente, peça seu relatório de crédito e analise se há dívidas que não são suas ou erros de atualização.

A correção desses equívocos pode ser feita junto aos órgãos de proteção ao crédito e pode acelerar sua volta ao status de bom pagador.

Como evitar cair na negativação novamente

Sair da negativação é uma grande conquista, mas manter a saúde financeira exige hábitos sólidos e prevenção.

Criar um orçamento realista, acompanhar todas as datas de vencimento e montar uma pequena reserva de emergência são atitudes que ajudam a evitar surpresas desagradáveis.

Para quem já passou por essa experiência, algumas práticas são fundamentais:

- Renegocie parcelas antes do vencimento, caso sinta que vai haver um aperto.

- Evite múltiplos pedidos de crédito em pouco tempo, pois isso pode ser sinal de alerta para os bancos.

- Use cartões de crédito com moderação e pague o saldo total sempre que possível.

- Considere programas de educação financeira para entender melhor o funcionamento do crédito.

Manter a disciplina financeira transforma a experiência de estar negativado em um aprendizado que protege o futuro.

Quando buscar ajuda profissional é necessário

Em alguns casos, a dívida pode ser tão grande que o pagamento direto não parece viável.

Quando isso acontece, buscar orientação com um profissional especializado em crédito ou um assessor financeiro pode ser a solução para encontrar um caminho mais tranquilo.

Esses especialistas ajudam a reorganizar as contas, a negociar com credores e a montar um plano de ação que se encaixe na realidade de cada pessoa.

O apoio adequado reduz a ansiedade e permite tomar decisões mais claras, aumentando as chances de sair definitivamente da negativação.

Portanto, o que é estar negativado vai além de apenas aparecer em listas; é um sinal de que é necessário revisar hábitos, planejar o futuro e agir com estratégia para reconstruir a confiança financeira.

Sujar o Nome Perde Cartão De Crédito. Ficar negativado em um banco perde o cartão de outro?

Será que sujar o nome perde o cartão de crédito? Confira nesse vídeo o que pode acontecer caso suje o nome e possua cartão ...