O Que É Exigibilidade Suspensa

Exigibilidade suspensa é uma situação tributária que surge quando a obrigação principal de pagamento de um crédito já está formada, mas seu vencimento efetivo é adiado por decisão administrativa ou judicial, mantendo-se a garantia e o direito futuro de cobrança.

Definição técnica e diferenciação com outros conceitos

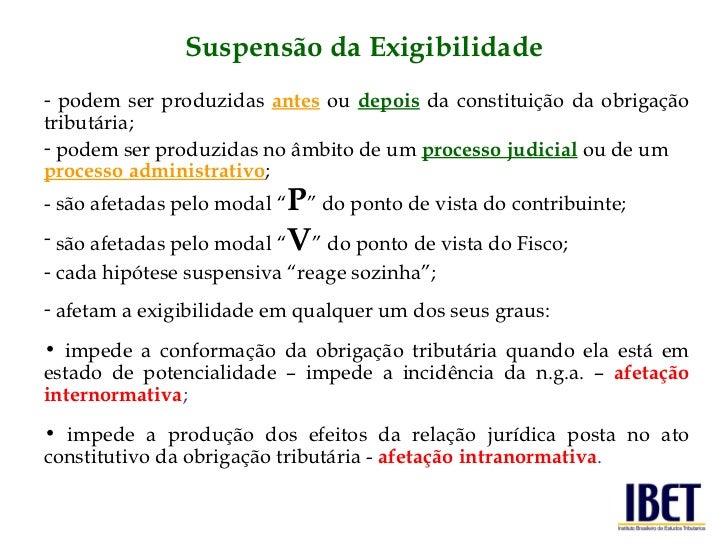

Exigibilidade suspensa ocorre quando a dívida tributária deixa de ser imediata para ser postergada, sem que isso extinga ou cancele a obrigação. Diferentemente da extinção por prescrição, a exigibilidade permanece ativa e, nesse cenário, o fisco mantém o crédito, mas não pode executá-lo imediatamente. Já a inadimplemento ou mora configura apenas atraso no pagamento, sem modificar a data de vencimento original. Portanto, a suspensão da exigibilidade cria um estado intermediário: o crédito existe, mas o prazo para pagamento foi legalmente congelado.

Na prática, isso significa que o contribuinte tem um débito reconhecido, mas não precisa quitá-lo no momento em que a guia normalmente venceria. Isso pode acontecer por meio de acordos, decisões judiciais ou medidas administrativas. É fundamental distinguir a suspensão da exigibilidade de outras situações como a renegociação de dívida, que pode incluir redução de principal ou multas, pois nela o parcelamento ocorre justamente para quitar o valor integral postergado.

Causas e hipóteses que geram a suspensão

A exigibilidade suspensa pode ser determinada por diversas razões, desde processos judiciais até deliberações administrativas internas. Uma das causas mais comuns é a concessão de medidas cautelares em ações de questionamento tributário, quando o juiz determina o congelamento do prazo até o julgamento do mérito. Além disso, a própria legislação prevê situações excepcionais em que o prazo de pagamento deve ser dilatado, buscando equilibrar a capacidade financeira do contribuinte com a necessidade de arrecadação do Estado.

- Processo judicial declaratório de inexistência ou nulidade de crédito.

- Embargos à execução em fase de cumprimento sentencial.

- Acordos firmados em procedimento administrativo de renegociação.

- Decisão colegiada em recursos administrativos.

- Medidas cautelares em ações impugnatórias.

Essas hipóteses são pautadas em legislações específicas, como o Código Tributário Nacional e estatutos do contribuinte, que definem regras de forma detalhada. Nesse contexto, a comunicação oficial da administração é essencial, pois o contribuinte deve ter clareza sobre o período em que a exigibilidade permanecerá suspensa e quais são os seus direitos durante esse intervalo.

Impactos na gestão financeira e tributária

Para o contribuinte, a exigibilidade suspensa pode ser um alívio temporário, pois dilui o estresse de um pagamento imediato em momentos de crise financeira. Contudo, é preciso ter cuidado, pois a taxa de juros e multas podem continuar a ser calculadas, dependendo da natureza da suspensão. O uso consciente desse mecanismo permite planejar melhor o caixa, evitando a necessidade de buscar recursos em mercado a taxas elevadas.

Para as administrações, a suspensão da exigibilidade demanda maior controle interno e acompanhamento documental. Cada caso deve ser analisado com rigor, pois há risco de abusos ou interpretações equivocadas que possam gerar litígios futuros. Um gerenciamento eficiente passa pela integração entre áreas de crédito, jurídico e fiscal, garantindo que as decisões estejam alinhadas tanto à legislação quanto à política de arrecadação.

Perguntas frequentes e equívocos comuns

Um equívoco comum é acreditar que a exigibilidade suspensa apaga o débito. Na verdade, o valor devido segue integral, exceto se houver decisão judicial que determine redução. Outra dúvida frequente é sobre o início e o fim do período suspenso: esse marco deve ser comunicado oficialmente, com detalhamento das condições e prazos.

- O crédito é cancelado após o fim da suspensão? Não, o débito deve ser quitado integralmente.

- Posso recorrer da decisão que deferiu a suspensão? Sim, há mecanismos de revisão e recursos.

- Todos os tributos podem ter exigibilidade suspensa? Dependem da legislação específica e da natureza da dívida.

- Como saber se a situação está regularizada? Solicite certidões atualizadas à receita competente e guarde todos os processos.

Procedimentos práticos e boas recomendações

Ao identificar uma exigibilidade suspensa, o primeiro passo é revisar a documentação recebida e verificar os ofícios ou decisões que fundamentam a medida. É fundamental manter todos os protocolos, cartas e decisões judiciais organizados, pois eles norteiam as ações futuras. Caso haja divergência sobre o entendimento da lei ou sobre o próprio processo, buscar orientação profissional é a forma mais segura de evitar surpresas.

Recomenda-se ainda manter canais de comunicação abertos com a administração tributária, esclarecendo dúvidas e acompanhando eventuais atualizações. Ter clareza sobre o cronograma ajuda o contribuinte a se organizar financeiramente e a evitar inadimplência por descuido. Em resumo, tratar a exigibilidade suspensa com transparência e planejamento é a chave para transformar uma medida temporária em oportunidade de gestão responsável.

Conclusão sobre a importância de entender a exigibilidade suspensa

Exigibilidade suspensa é um recurso legal que equilibra a pressão arrecadatória do fisco com a realidade financeira do contribuinte, criando um espaço para negociação e organização. Compreender sua dinâmica, limites e consequências permite evitar transtornos, aproveitando melhor o período em que o pagamento fica postergado. Portanto, esteja atento às comunicações oficiais, busque orientação especializada e cumpra as novas regras após o fim da suspensão, garantindo assim a regularidade jurídica e a saúde financeira.

O que é e quando ocorre a Suspensão da Exigibilidade do Crédito Tributário?

Exigibilidade suspensa significa que a dívida existe, porém está impedida de ser cobrada por conta de alguma situação. Assista ...