O Que É Icms Diferido

O que é ICMS diferido é uma das principais dúvidas de empresários e contribuintes que precisam entender como funciona a cobrança do imposto sobre circulação de mercadorias e serviços no dia a dia da operação fiscal. Trata-se de uma modalidade de tratamento tributário que permite o pagamento do imposto em momento posterior ao da sua incidência efetiva, normalmente mediante protocolo ou autorização específica da Secretaria da Fazenda.

Essa regra existe para evitar que empresas financiem o próprio pagamento de impostos com recursos que seriam destinados à liquidação de despesas ou investimentos, criando um alívio temporário sem anular a responsabilidade final. Na prática, o ICMS diferido funciona como um mecanismo de postergação, desde que haja a garantia de que o valor devido será recolhido dentro do prazo estipulado pela legislação estadual e que este esteja devidamente vinculado a uma operação reconhecida como apta.

Antes de mais nada, é fundamental deixar claro que o diferimento não se confunde com isenção ou redução do imposto, mas sim com o seu pagamento parcelado ou com vencimento estendido. Cada estado brasileiro possui suas próprias regras, limites percentuais e procedimentos administrativos, por isso a consulta a orientação profissional específica para a sua localidade e contexto empresarial é essencial para evitar multas, juros ou retificações.

Como funciona o cálculo do ICMS diferido na prática

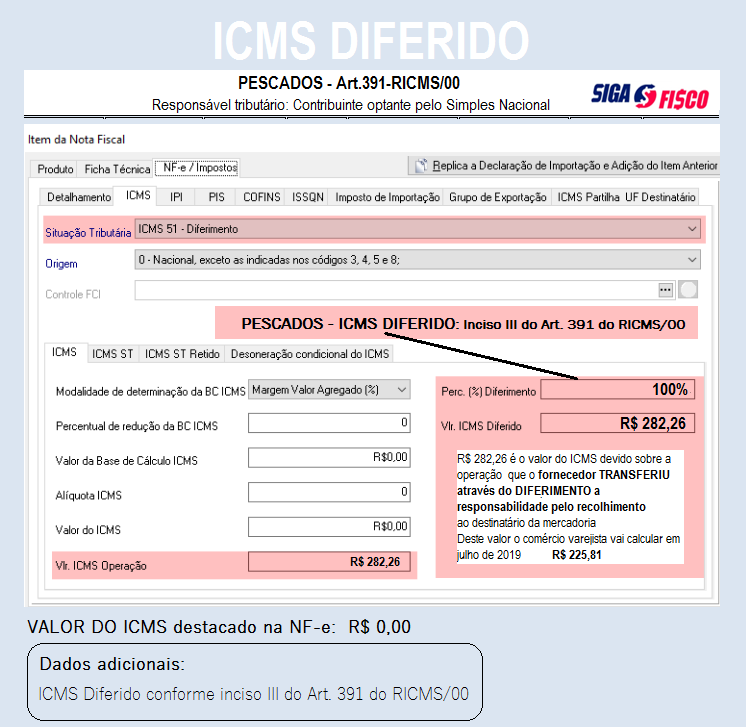

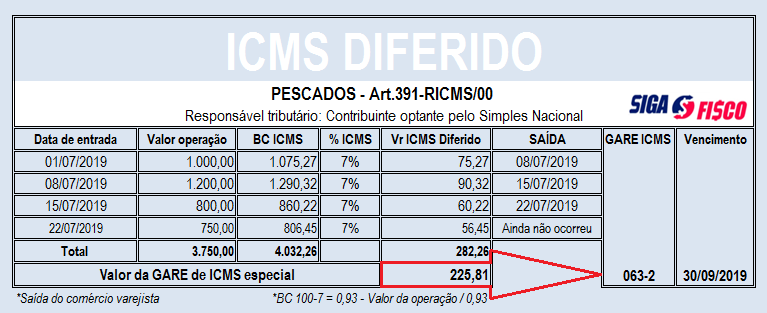

O cálculo do ICMS diferido parte da base de cálculo da operação — ou seja, do valor da nota fiscal — e aplica a alíquota vigente no estado e no tipo de operação (saída, compra interestadual, etc). O valor total a ser recolhido é obtido pela multiplicação da base pelo percentual, sendo que parte dele pode ser paga na origem e o restante postergado. Para que o diferimento seja efetivamente deferido, normalmente é necessário o prévio registro ou autorização via sistema eletrônico da fazenda, como o Sintegra ou sistema próprio da SEFAZ.

Na prática, o contribuinte emite a nota fiscal e declara o imposto no momento da operação, mas informa a opção pelo diferimento, indicando o valor que será pago à vista e o valor a ser parcelado. Esse valor parcelado é lançado em uma obrigação a ser quitada dentro do prazo estipulado, geralmente até o dia 05 do mês subsequente ao da operação. Se a empresa não cumpre o cronograma, o atraso gera multas e juros de mora, o que torna ainda mais importante a organização financeira e a contabilidade precisa.

Além disso, é preciso atenção especial ao cumprimento dos requisitos formais, como a emissão do documento fiscal com os campos corretamente preenchidos e o uso de códigos fiscais compatíveis. O não preenchimento dos requisitos pode resultar na negativa do pedido de diferimento, exigindo o recolhimento imediato e podendo gerar retificação de declarações. Por isso, muitas empresas optam por utilizar softwares de gestão fiscal que automatizam esse processo e garantem maior conformidade.

Quais são as principais vantagens de utilizar o ICMS diferido

Uma das maiores vantagens do ICMS diferido está no fluxo de caixa das empresas, especialmente para aquelas que realizam grandes volumes de estoque ou têm sazonabilidade forte. Ao adiar o pagamento de uma parte do imposto, a empresa ganha liquidez que pode ser aplicada em outras necessidades operacionais, como compras de insumos, folha de pagamento ou investimentos em infraestrutura. Isso funciona como um instrumento de gestão financeira estratégica, sem abrir mão da responsabilidade tributária.

Outro benefício relevante está relacionado à previsibilidade e planejamento tributário. Ao saber exatamente quais operações podem ser diferidas e quais são os prazos de pagamento, a equipe de contabilidade e a direção conseguem tomar decisões mais assertivas sobre preços, margens e expansão de mercado. Em cenários de alta concorrência, esse controle adicional pode fazer a diferença competitiva, desde que a gestão fiscal seja robusta e estejam alinhados todos os procedimentos internos.

Além disso, o uso adequado do diferimento pode reduzir a complexidade operacional em cadeias de distribuição e grandes varejos, onde o estoque circula entre diversos estados. Com critério e planejamento, é possível antecipar a movimentação de mercadorias sem comprometer a capacidade de pagamento imediato do imposto. Porém, é crucial que a empresa mantenha rigorosa a separação entre as operações elegíveis e as não elegíveis, registrando corretamente cada movimento para evitar inconsistências futuras.

Regras e requisitos para pedir o ICMS diferido sem problemas

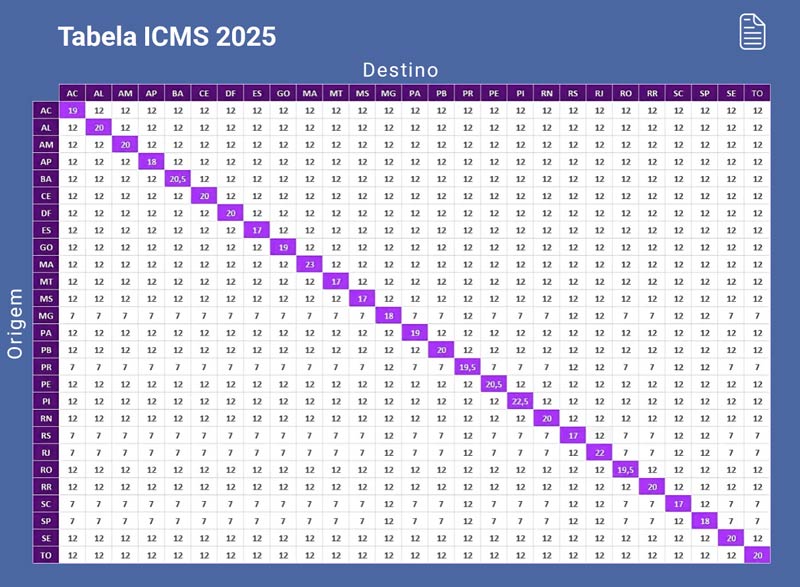

Para solicitar o ICMS diferido, é preciso estar atento às regras específicas de cada estado, que podem variar bastante em relação ao escopo de operações permitidas, prazos e percentuais diferidos. Em geral, a legislação estadual define quais tipos de operações — como saída de mercadorias para outra unidade federativa ou para o exterior em alguns casos — podem ser consideradas aptas. Além disso, há limites percentuais que determinam o valor máximo que pode ser diferido em relação ao total da nota fiscal.

Os requisitos formais costumam incluir a emissão da nota com o indicador adequado, o preenchimento dos campos de identificação do contribuinte e, muitas vezes, o prévio agendamento pelo canal eletrônico da sefaz. Algumas unidades federativas exigem ainda a apresentação de garantias ou o depósito de valores provisórios até o momento do efetivo pagamento. É fundamental acompanhar eventuais atualizações nas regras, pois mudanças legislativas podem ampliar ou restringir o acesso ao benefício.

Outro ponto crítico é a documentação de apoio, que deve estar disponível para eventual fiscalização. Isso inclui contratos, pedidos de venda, registros de entrada e saída de estoque, comprovantes de pagamento e comunicação ao comprador sobre a condição tributária. Ter esses papéis organizados facilita a vida da empresa, reduz a chance de retificação e demonstra transparência perante a administração tributária, o que pode ser decisivo em processos de consultas ou contestações.

Erros comuns que devem ser evidos ao usar ICMS diferido

Um dos erros mais frequentes é solicitar o diferimento sem verificar se a operação está realmente prevista na legislação do estado, o que pode gerar a negativa do pedido e a obrigação de recolher o valor na data da emissão da nota. Outro problema recorrente é o não cumprimento do prazo de pagamento do valor diferido, o que acarreta multas, juros e, em casos graves, suspensão do direito de utilizar o regime em novas operações. Por isso, a organização e o acompanhamento proativo são indispensáveis.

Além disso, muitas empresas confundem ICMS diferido com isenção ou crédito, o que pode levar a declarações inconsistentes e riscos fiscais. É preciso entender que o diferido não elimina o imposto, apen altera o momento em que ele deve ser pago, mantendo a base de cálculo e os próprios percentuais. Outro erro comum é não comunicar a condição ao comprador, o que pode gerar mal-entendidos sobre o regime de pagamento e a responsabilidade tributária final, especialmente em transações interestaduais.

Também é recorrente a falta de controle interno sobre as operações diferidas, o que dificulta a conciliação entre o que foi postergado e o que foi quitado. Ter planilhas atualizadas, integradas ao sistema financeiro e revisadas periodicamente ajuda a evitar atrasos e inconsistências. Investir em treinamento da equipe e em ferramentas tecnológicas é, portanto, uma estratégia inteligente para reduzir riscos e aproveitar plenamente os benefícios do ICMS diferido.

Diferença entre ICMS diferido, isenção e crédito

É essencial distinguir entre ICMS diferido, isenção e crédito, pois cada uma tem efeitos práticos bem distintos sobre a obrigação tributária. O diferido mantém a base de cálculo e a alíquota, apenas postergando o momento do pagamento, enquanto a isenção elimina a incidência do imposto para aquela operação específica, e o crédito permite o aproveitamento de ICMS pago em insumos ou serviços em processos produtivos. Confundir esses conceitos pode resultar em prejuízos financeiros e multas, por isso a clareza sobre a natureza de cada tratamento é crucial.

Enquanto o diferido é uma ferramenta de gestão de caixa, a isenção tem caráter definitivo e geralmente está vinculada a legislações específicas para determinados produtos, atividades ou regimes produtivos. O crédito, por sua vez, aparece em cadeias produtivas nas quais o ICMS pago pode ser deduzido do débito final, sendo muito comum em estados com regimes de substitutuição tributária. Entender essas particularidades ajuda o empresário a escolher a estratégia mais adequada conforme o portfólio de produtos, o modelo de negócios e a estrutura organizacional.

Na prática, a análise tributária completa deve ser conduzida com apoio contábil e fiscal, considerando não só o momento de pagamento, mas também as consequências na apuração de lucro, no cálculo de outras contribuições e na percepção de competitividade. O ICMS diferido, quando utilizado de forma planejada e em conformidade, pode ser um aliado poderoso, mas exige responsabilidade, atualização constante e rigor na documentação para evitar surpresas indesejadas nas obrigações fiscais.

Conclusão

O que é ICMS diferido pode parecer uma dúvida simples, mas envolve uma série de regras, prazos e implicações práticas que exigem atenção constante por parte de empreendedores e profissionais de contabilidade. Ao postergar o pagamento de parte do imposto sobre a circulação de mercadorias, a empresa ganha fluxo de caixa valioso, mas também assume a responsabilidade de cumprir rigorosamente os termos estipulados pela legislação estadual. Por isso, a orientação especializada e o uso de ferramentas adequadas são fundamentais para transformar essa regra em vantagem competitiva e não em fonte de risco ou custo extra.

Se você está analisando as possibilidades do ICMS diferido para o seu negócio, invista em planejamento, mantenha a documentação em dia e acompanhe as atualizações das políticas fiscais dos seus estados. Uma abordagem organizada e bem-informada permite aproveito total dos benefícios, garantindo segurança jurídica e saúde financeira a longo prazo. Portanto, trate o ICMS diferido não apenas como uma obrigação a cumprir, mas como uma estratégia inteligente de gestão empresarial.

Diferimento do ICMS: veja como funciona na prática!

tecnospeed #icms #diferimentoicms #tributação #impostoicms #imposto O diferimento ICMS vem trazendo dúvidas para os ...