O Que É Imposto De Renda Regressivo

O imposto de renda regressivo é um sistema em que a alíquota efetiva sobre a renda diminui conforme o valor do rendimento aumenta, sendo justamente o oposto do modelo progressivo.

Como funciona a alíquota regressista no imposto de renda

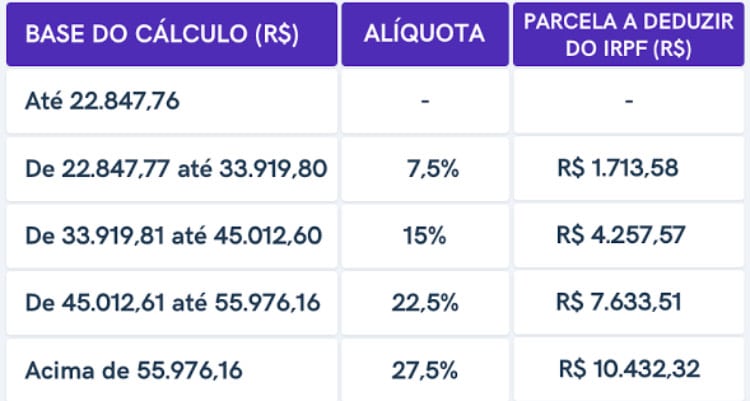

No contexto do imposto de renda regressivo, a estrutura define faixas de renda e aplica uma porcentagem fixa ou decrescente sobre cada uma delas. Enquanto um modelo progressivo aumenta a carga sobre os trechos mais altos, no regressivo a pessoa com renda mais baixa acaba pagando uma proporção maior da sua renda em relação ao total.

Para entender melhor, imagine que a lei estabelece duas faixas: até um certo limite, a alíquota é de dez por cento; acima desse valor, a alíquota cai para oito por cento. Apesar de a taxa nominal ser menor para quem ganha mais, o contribuinte de alta renda paga um valor absoluto maior, mas uma fração menor da sua renda total. Isso gera discussões sobre equidade, pois o impacto percentual sobre o orçamento familiar é inversamente proporcional ao salário.

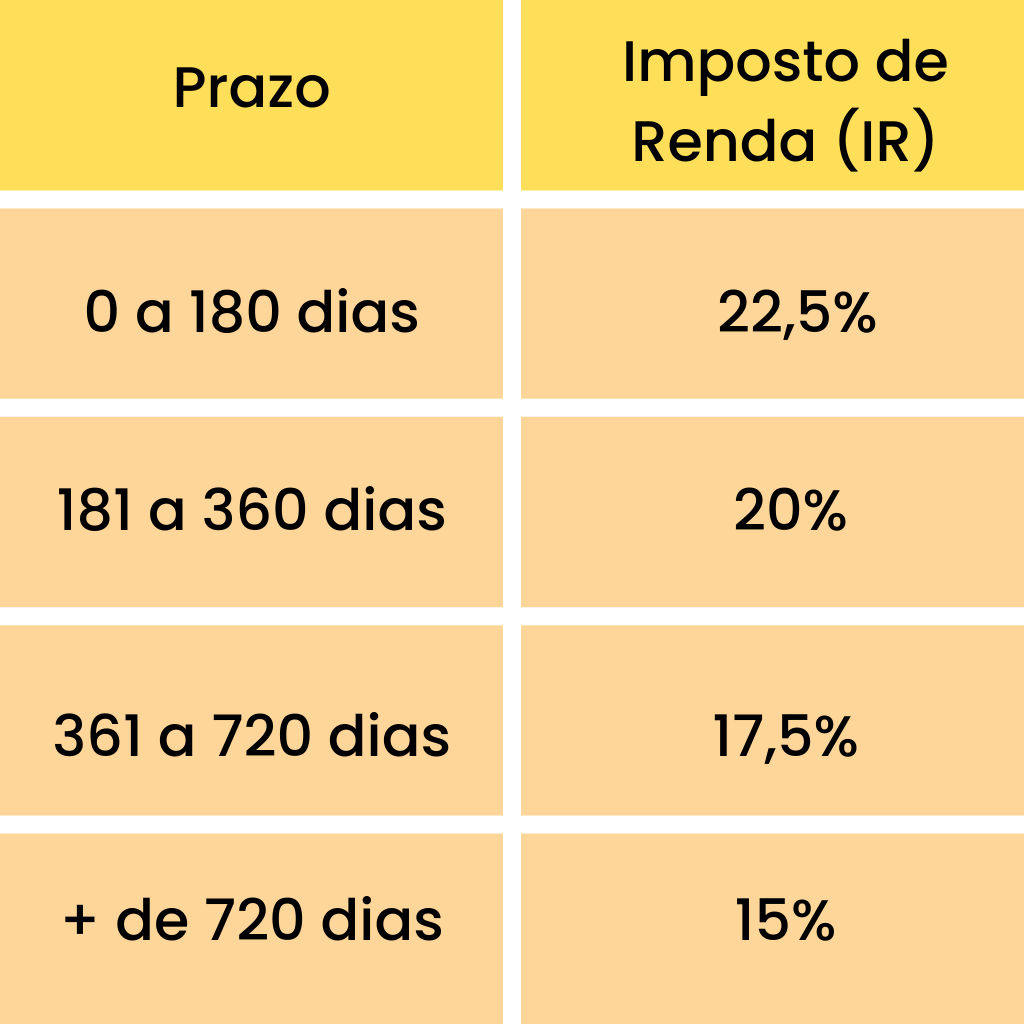

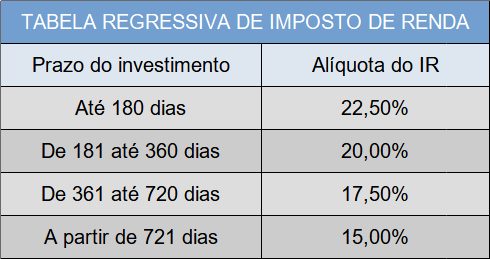

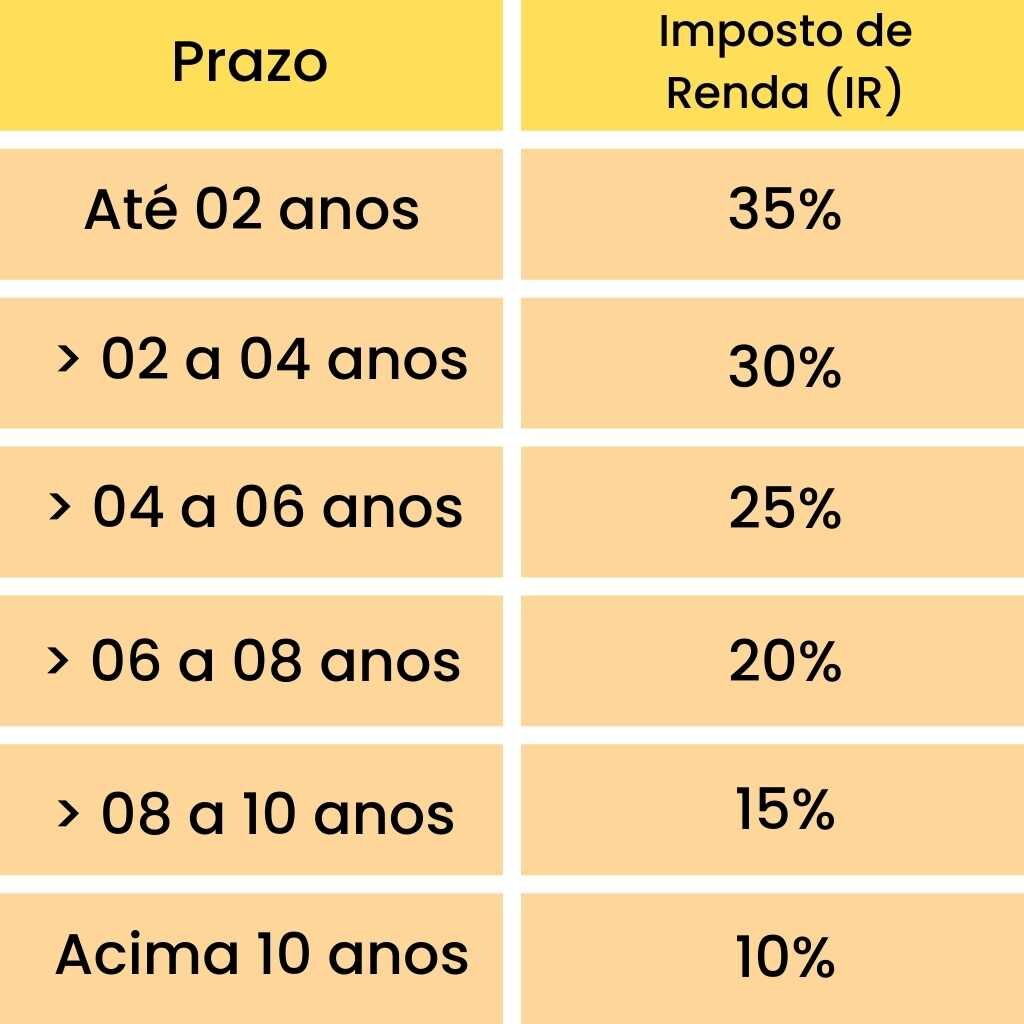

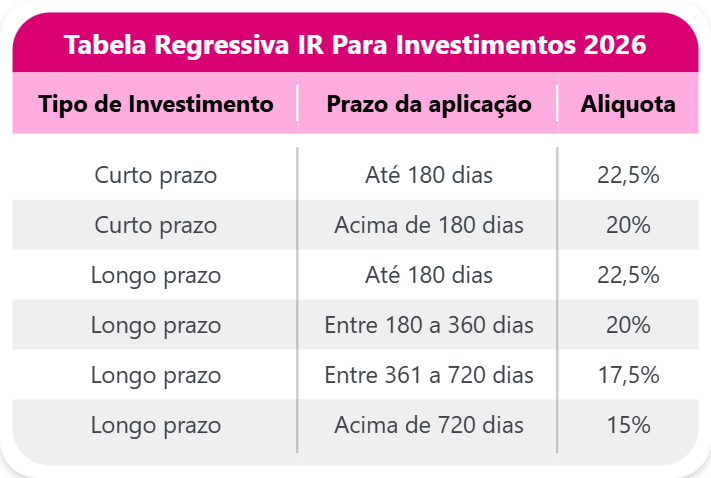

Exemplo prático de cálculo simplificado

Suponha uma tabela com duas faixas para ilustrar o imposto de renda regressivo:

- Até mil reais de rendimento: dez por cento de alíquota.

- Acima de mil reais: oito por cento de alíquota sobre o total.

Se uma pessoa ganha mil reais, paga dez por cento, ou seja, cem reais. Já quem recebe dois mil reais paga oito por cento sobre os dois mil, totalizando dezoito reais. Apesar de pagar mais no valor absoluto (dezoito contra cem), a pessoa de maior renda está pagando uma alíquota efetiva menor sobre a sua renda (nove por cento contra dez por cento). Esse mecanismo é a essência do que caracteriza o regressivo.

Diferença entre regressivo, progressivo e proportional

É comum confundir os modelos, mas as distinções são claras quando se observa a relação entre alíquota e base de cálculo. No imposto de renda progressivo, a alíquota sobe conforme a renda aumenta, garantindo que quem tem menos seja beneficiado em termos percentuais. No regressivo, ocorre a redução da alíquota com o aumento da renda, enquanto no sistema proporcional a taxa seria a mesma para todos, independentemente do valor recebido.

Cada modelo tem uma base teoricamente diferente. O progressivo busca justiça vertical, ou seja, capacidade de pagamento diferenciada. O regressivo pode ser defendido em contextos de incentivo ao trabalho e ao investimento, pois reduz a carga para os mais rendosos. O proporcional, por sua vez, prioriza a simplicidade e a neutralidade em relação à renda. Na prática, poucos sistemas são totalmente puros, havendo combinações que criam nuances entre regressivo e progressivo.

Exemplos de países e contextos onde o regressivo aparece

Em algumas nações, certos tributos sobre consumo, como impostos sobre itens básicos, podem ter caráter regressivo, pois afetam proporcionalmente mais quem tem menor poder de compra. No âmbito do imposto de renda, há países que adotam faixas com alíquotas decrescentes para rendimentos mais altos, argumentando que isso reduz a fuga de capitais e estímula a economia.

Entretanto, aplicações exclusivamente regressivas no rendimento são menos comuns em sistemas de saúde e bem-estar, pois podem gerar desigualdades significativas. Muitos governos optam por estruturas híbridas, com progressividade em faixas de renda e regressividade em outros tributos, buscando equilibrar arrecadação e proteção social. É importante analisar a globalidade do sistema fiscal ao avaliar se um imposto é regressivo em sua essência ou apenas em trechos específicos.

Impacto na economia e na distribuição de renda

O imposto de renda regressivo tende a reduzir a carga sobre os contribuintes de alta renda, o que pode aumentar a poupança e o investimento, mas também pode ampliar a desigualdade se não houver compensações via gasto público. Ao diminuir a participação dos mais ricos no financiamento coletivo, o regressivo pode transferir a pressão para a classe média e trabalhadores de baixa renda, especialmente quando incide sobre consumo de itens essenciais.

Do ponto de vista econômico, críticos argumentam que a estrutura pode ser menos eficiente para reduzir a pobreza, pois não alivia proporcionalmente quem mais precisa. Por outro lado, há defensores de que, com planejamento de políticas públicas robusto, o espaço arrecadatório obtido com um sistema regressivo pode ser direcionado a programas sociais que beneficiam justamente os grupos mais vulneráveis, neutralizando o efeito distributivo negativo.

Como identificar se um imposto de renda é regressivo na prática

Para saber se o imposto de renda regressivo está sendo aplicado, é preciso comparar a alíquota efetiva com a renda líquida. A alíquota efetiva se calcula dividindo o imposto pago pelo rendimento total. Se essa porcentagem cair conforme o salário sobe, o sistema está operando em regime regressivo naquele trecho.

Outro indicador é observar tabelas que mostram o valor do imposto pago e a faixa de renda. Caso a curva da carga fiscal decresça à medida que a renda aumenta, isso caracteriza o regressivo. Essas análises são importantes para debates sobre reforma tributária, pois ajustes em faixas e alíquotas podem transformar um sistema regressivo em um modelo mais progressivo, aumentando a justiça fiscal sem necessariamente reduzir a arrecadação.

Compreender o que é imposto de renda regressivo ajuda a formar uma opinião mais crítica sobre as políticas fiscais e a saber como diferentes modelos afetam o bolso de cada cidadão, promovendo debates mais informados sobre equidade e desenvolvimento econômico.

PREVIDÊNCIA PRIVADA: Tributação PROGRESSIVA ou REGRESSIVA? Como funciona o IMPOSTO DE RENDA?

No vídeo anterior eu expliquei os diferentes planos de Previdência Privada: PGBL e VGBL ...