O Que Juros De Mora

Entender o que são juros de mora é essencial para qualquer pessoa que queira se organizar financeiramente e evitar prejuízos desnecessários em empréstimos, financiamentos e dívidas.

Definição clara e diferença com juros simples

Juros de mora são compensações financeiras cobradas por quem empresta ou disponibiliza um crédito quando o mutuário não cumpre o prazo acordado para o pagamento das prestações ou do valor total. Enquanto os juros simples são calculados sobre o capital inicial durante todo o período, os de mora surgem especificamente em função do atraso e são acrescentados ao valor total devido, funcionando como uma penalidade. Em muitos contratos, essa taxa é fixada em uma taxa diária, mensal ou anual, e pode ser acrescida de encargos adicionais, como multa, caso a inadimplência se prolongue.

Essa diferenciação é importante porque os juros de mora não são uma remuneração pelo uso do dinheiro desde o início, mas uma consequência da postergação da quitação. Ela serve como um instrumento para proteger credores e, em teoria, incentivar o pagamento em dia. Por isso, é comum ver cláusulas contratuais especificando a taxa de mora a partir de uma data de vencimento, garantindo transparência sobre o custo total da dívida.

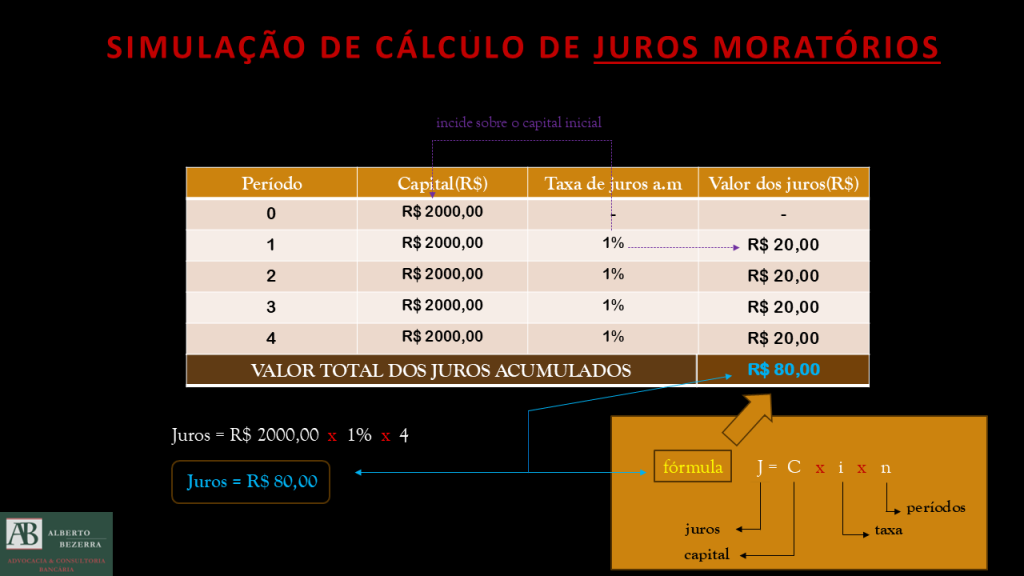

Como são calculados e a incidência no dia a dia

O cálculo dos juros de mora costuma seguir uma fórmula padrão, mas pode variar conforme a instituição financeira ou o tipo de dívida. Geralmente, a taxa é aplicada ao saldo devedor atualizado, somando-se aos juros já acumulados, formando o regime de juros compostos, que aceleram o crescimento da dívida ao longo do tempo. No dia a dia, isso significa que, se você atrasar o pagamento de uma parcela de empréstimo ou cartão, o valor devido começará a crescer rapidamente, cobrindo não apenas o principal, mas também os encargos acumulados pelo atraso.

No cotidiano, é comum encontrar taxas de 1% ao mês, 2% ao mês ou até mesmo superiores, dependendo da regulação setorial e da negociação entre as partes. É fundamental ler os contratos com atenção para identificar a taxa aplicável e o prazo de carência, se houver. Em algumas situações, o próprio banco ou fornecedor já envia comunicações detalhadas com o demonstrativo atualizado, ajudando o consumidor a visualizar como os juros de mora foram incorporados ao total a pagar.

Regulamentação e limites legais no Brasil

No Brasil, os juros de mora são regidos por legislação específica, buscando equilibrar a proteção ao consumidor e os direitos dos credores. O Código Civil e diversas normativas do Banco Central e de órgãos consumeristas estabelecem regras para a cobrança de encargos, evitando abusos. É comum que a taxa máxima seja definida em contratos ou, na ausência de cláusula, remeter-se a um limite legal, que costuma ser de 1% ao mês, podendo ser majorado em casos de inadimplência reiterada.

Além disso, o artigo 40 do Decreto nº 7.302/2010 (Regulamento da Política Nacional de Proteção ao Consumidor) proíbe a cobrança de juros de mora sobre valores que já tenham sido pagos ou reconhecidos como despesas antecipadas. Portanto, é importante acompanhar as prestações e conferir os extratos regularmente para evitar pagamentos indevidos. Caso haviam erros ou cobranças abusivas, o consumidor tem o direito de entrar em contato com o banco ou financeira para solicitar a revisão ou entrar em acordo.

Como evitar juros de mora e gerenciar dívidas

Evitar pagar juros de mora exige planejamento e hábitos saudáveis com o dinheiro. A primeira medida é organizar o orçamento para garantir que as datas de vencimento estejam sob controle, priorizando as dívidas com maiores taxas ou menores prazos. Caso o pagamento esteja prestes a ser atrasado, entre em contato com o credor com antecedência; muitas instituições podem oferecer parcelamento, redução de juros ou até isenção de multa em negociações pontuais.

- Configuremos alertas no celular ou no calendário para não esquecer o vencimento.

- Priorize a quitação de dívidas caras, como cartões de crédito, que costumam ter juros mais altos.

- Evite contrair novas dívidas para pagar dívidas, pois isso pode levar a um ciclo vicioso de juros de mora cada vez maiores.

Manter uma reserva de emergência também ajuda a evitar buscar créditos rápidos em situações inesperadas. Se você já está com débitos em atraso, busque orientação financeira ou um consultor de crédito para montar um plano de recuperação, reduzindo assim o acúmulo de juros e multas prejudiciais.

Conclusão sobre a importância de compreender juros de mora

Em resumo, o que são juros de mora é uma questão de equilíbrio entre responsabilidade financeira e custos associados a atrasos. Saber como eles funcionam, como são calculados e quais são os limites legais ajuda a tomar decisões mais inteligentes e a proteger o bolso. Ao planejar o orçamento, acompanhar as prestações e negociar quando necessário, você transforma um custo oculto em uma oportunidade de melhorar sua saúde financeira.

Portanto, esteja atento às condições do seu contrato, não ignore as cobranças inesperadas e busque sempre orientação especializada. Compreender o que são juros de mora é o primeiro passo para evitar prejuízos e ganhar autonomia financeira a longo prazo.

O que é multa e mora?

http://andrebona.com.br ↓ « CONTEÚDO » Playlist “Glossário Financeiro” Tema: O que é multa e mora? Já expliquei para vocês ...