O Que É Lucro Presumido E Lucro Real

Quando falamos em o que é lucro presumido e lucro real, estamos nos referindo a dois regimes tributários essenciais para o planejamento financeiro de empresas e contribuintes individuais no Brasil.

Diferença entre lucro presumido e lucro real

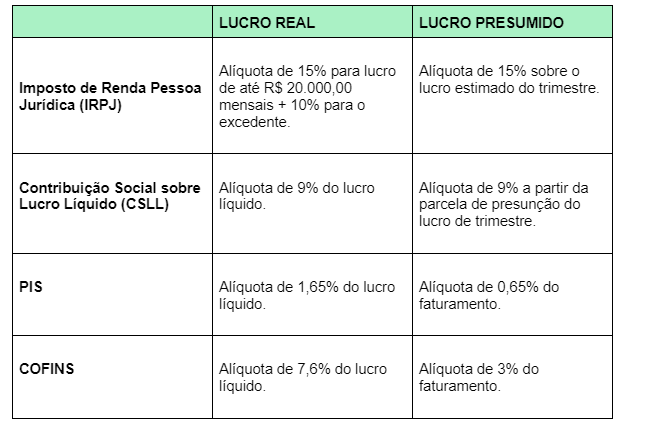

O lucro presumido e o lucro real são formas de cálculo do imposto de renda sobre a renda bruta de pessoas jurídicas, mas com mecanismos bem distintos. No lucro real, a base de cálculo é a receita bruta diminuída pelas despesas dedutíveis e pelos ajustes previstos na legislação, enquanto no lucro presumido a base é uma simples porcentagem aplicada sobre a receita bruta, variando conforme o setor de atividade.

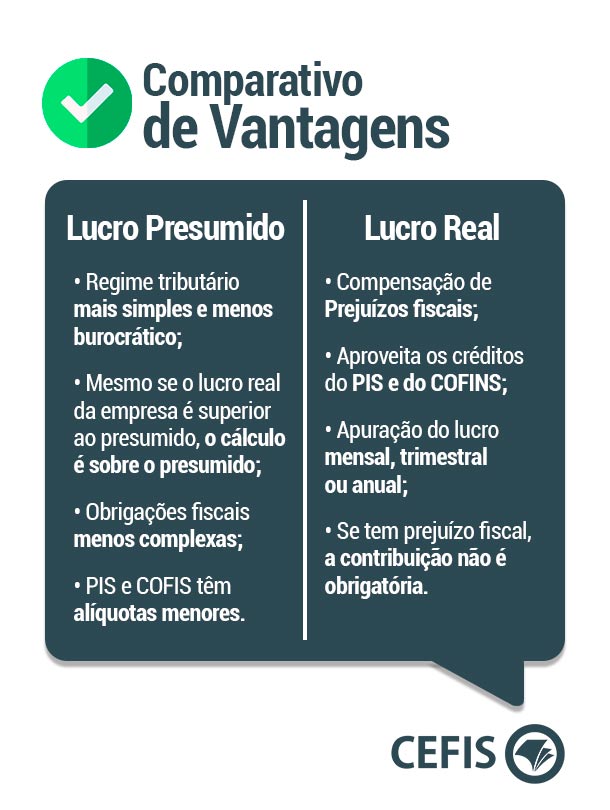

A principal vantagem do lucro real está na possibilidade de deduzir despesas com pessoal, custos, encargos e outros gastos operacionais, desde que comprovados, o que costuma resultar em um valor tributável menor para empresas com margens de lucro enxutas. Por outro lado, o lucro presumido oferece uma previsibilidade e simplicidade, pois elimina a necessidade de apuração detalhada das receitas e despesas, sendo muito utilizado por microempreendedores individuais (MEIs) e pequenos negócios que optam pelo regime simplificado.

Como funciona o lucro real

No regime do lucro real, a empresa deve calcular o seu lucro líquido contábil, ajustando-o em função das adições, exclusões e compensações previstas na legislação para obter o lucro tributável. Esse valor é então multiplicado pela alíquota do imposto de renda, que pode variar dependendo do porte da empresa e do tipo de atividade exercida.

É importante destacar que o lucro real permite a dedução de uma série de despesas, desde custos e despesas operacionais até provisões para dívidas e despesas comerciais, desde que comprovadas documentalmente. Esse regime costuma ser mais interessante para empresas que possuem margens de lucro elevadas e podem comprovar grandes despesas operacionais, pois, quanto maior a dedução, menor será a base de cálculo do imposto.

- Apuração mensal ou trimestral das receitas e despesas

- Possibilidade de compensação de prejuízos fiscais de exercícios anteriores

- Alíquotas progressivas que variam conforme o lucro mensal

Características do lucro presumido

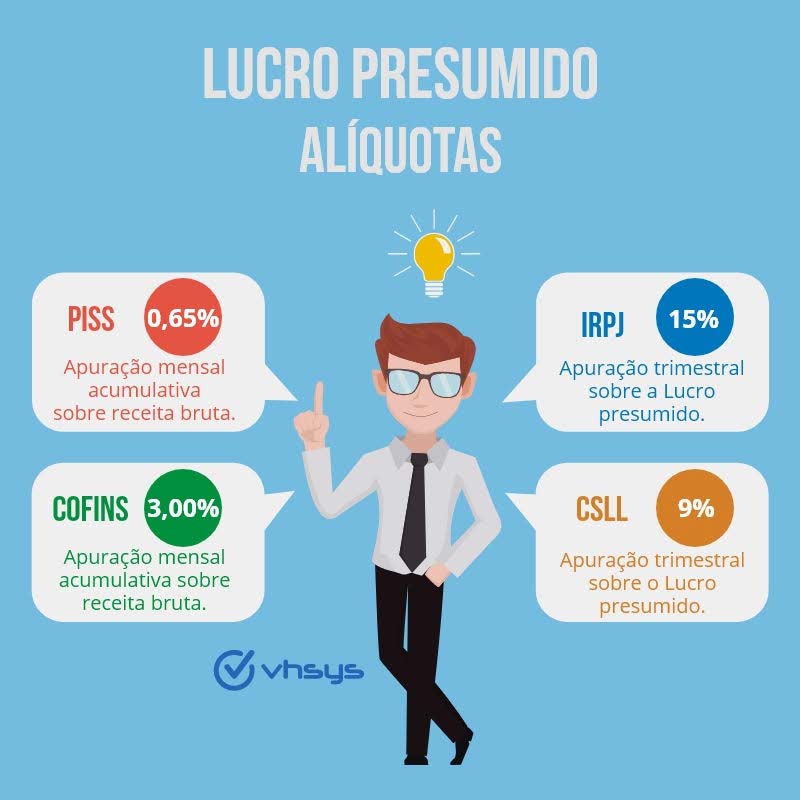

O lucro presumido funciona como um regime simplificado, no qual a receita bruta é multiplicada por um percentual fixo para chegar ao lucro presumido, que será a base de cálculo do imposto de renda. Não há necessidade de detalhar as despesas, o que reduz a burocracia e o custo de compliance para o contribuinte.

Esse regime é especialmente vantajoso para empreendedores que desejam prever seus custos tributários com antecedência e evitar a complexidade de retificações e declarações detalhadas. No entanto, é preciso atenção, pois a alíquota do lucro presumido pode ser superior à efetiva, especialmente em empresas com margens de lucro baixas ou custos operacionais elevados, que acabariam pagando mais imposto do que no lucro real.

Quando optar por lucro presumido

A escolha pelo lucro presumido geralmente faz sentido para microempreendedores individuais (MEIs), pequenos negócios e empresas que valorizam a simplicidade e a previsibilidade do custo tributário. Como não há necessidade de apresentar documentos que comprovem as despesas, o processo de declaração é mais rápido e menos oneroso em termos administrativos.

Além disso, o lucro presumido costuma ser mais interessante em atividades com margens de lucro sobre a receita bruta relativamente altas, pois o empreendedor pode ter um pagamento efetivo menor do que o daqueles que optariam pelo lucro real sem critério. Analisar com um contador a estrutura de custos e a sazonabilidade do negócio é essencial para tomar a decisão correta.

Regime opcional e conversão

É importante lembrar que a escolha pelo lucro presumido ou lucro real pode ser revista mediante solicitação do contribuinte, desde que atendam aos requisitos legais e estejam em conformidade com a Receita Federal. Algumas empresas iniciam no lucro presumido pela simplicidade e, com o crescimento e a necessidade de otimização de custos, migram para o lucro real para aproveitar melhor as deduções.

Por outro lado, o Simples Nacional e o lucro presumido compartilham uma certa relação, pois muitos microempreendedores optantes pelo Simples também utilizam o lucro presumido para cálculo do seu imposto de renda pessoal. Ter clareza sobre as regras de transição e sobre as alíquotas aplicáveis a cada faixa de faturamento é fundamental para evitar multas e garantir uma gestão fiscal saudável.

Conclusão

Entender o que é lucro presumido e lucro real é essencial para qualquer empresário ou profissional que queira alinhar sua estratégia fiscal à realidade do seu negócio. Cada regime traz vantagens e desvantagens, e a escolha ideal depende de fatores como porte da empresa, estrutura de custos, previsão de lucro e grau de disposição para a burocracia.

Consultar um contador ou especialista em tributação é a melhor forma de avaliar qual opção se alinha melhor ao seu cenário, garantindo conformidade, redução de riscos e eficiência tributária a longo prazo.

Simples Nacional, Lucro Presumido ou Lucro Real? - Cortes JK Cast #101

Inscrições abertas para a Revolução da Consciência - Garanta a sua vaga: https://josekobori.com.br/youtube-org . . . . . Participe ...