O Que É Lucro Real E Lucro Presumido

O que é lucro real e lucro presumido é uma das principais dúvidas de quem tem negócios no Brasil, pois esses dois regimes definem de forma prática o valor do imposto de renda pago pela empresa ao longo do ano.

Compreendendo o Lucro Real e a Base de Cálculo

O lucro real é um regime de apuração do imposto de renda corporate em que a tributação incide sobre o resultado líquido contábil ajustado, ou seja, sobre o que está efetivamente escrito nas demonstrações financeiras após todas as correções permitidas pela legislação fiscal.

Ele se destina, principalmente, às empresas de grande porte e aquelas que optam por esse regime, pois permite um ajuste fino nos valores, o que pode ser vantajoso em anos de baixa lucratividade ou quando existem diversas deduções fiscais disponíveis, desde despesas com folha de pagamento até depreciação e amortização de ativos.

Como o Lucro Real é Calculado Passo a Passo

O cálculo do lucro real começa pelo lucro operacional, que é obtido subtra-se do faturamento as diversas despesas operacionais, administrativas e comerciais reconhecidas na contabilidade.

Em seguida, soma-se o resultado financeiro, que inclui ganhos e perdas com aplicações financeiras, câmbio e outros ativos, e subtraem-se os ajustes não fiscais, como multas, doações não dedutíveis e diferenças de avaliação contábil que não se alinham com as regras da Receita Federal.

- Lucro operacional: receita bruta menos custos e despesas operacionais.

- Resultado financeiro: ganhos e perdas com aplicações e câmbio.

- Ajustes não fiscais: itens que precisam ser acrescentados ou reduzidos para chegar ao lucro tributável.

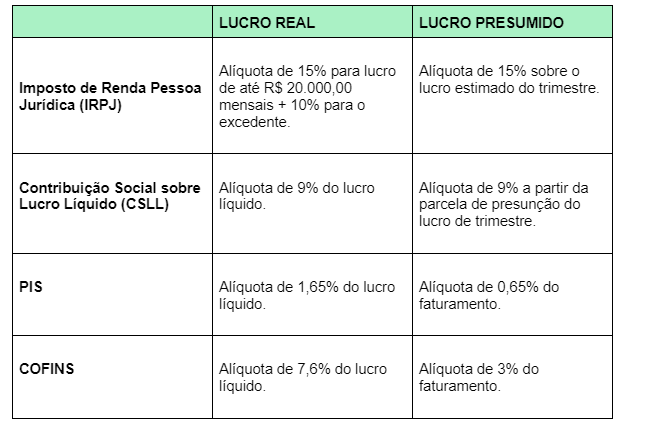

O resultado desses ajustes forma o lucro líquido contábil, ao qual são aplicadas as alíquotas progressivas do lucro real, variando de 15% a 25%, com parcela progressiva que pode chegar a 34% para empresas que ultrapassam certo patamar de faturamento anual.

Entendendo o Lucro Presumido e Sua Simplicidade

Por outro lado, o lucro presumido é um regime simplificado no qual o imposto de renda da pessoa jurídica é calculado sobre uma base de presunção aplicada à receita bruta, ou seja, não é necessário apurar toda a contabilidade detalhada para saber exatamente qual foi o lucro.

Esse modelo foi criado para facilitar a vida de pequenos e médios empresários, especialmente nos setores de comércio, serviços e algumas atividades industriais, pois permite que o cálculo seja feito de forma prática, reduzindo a burocracia e o custo de compliance.

Quais são as Alíquotas do Lucro Presumido

No lucro presumido, a alíquota fixa aplicada sobre a receita bruta varia conforme o segmento de atuação da empresa, sendo as mais comuns 4% para empresas de comércio em geral e 2% para as que atuam no varejo de combustíveis.

Essa simplicidade faz do lucro presumido uma opção muito atraente para quem busca prever os custos com tributos sem ter que lidar com complexidades contábeis mensais, embora issignifique abrir mão de possíveis deduções que poderiam reduzir a base de cálculo no lucro real.

- Comércio em geral: geralmente 4% sobre a receita bruta.

- Varejo de combustíveis: 2% sobre a receita bruta.

- Serviços: pode variar, mas costuma ser em torno de 2% ou 4%.

Vale lembrar que, mesmo optando pelo lucro presumido, a empresa deve manter todos os documentos fiscais e contábeis em ordem, pois a Receita Federal pode exigir a apresentação de declarações e justificativas em caso de eventual fiscalização.

Diferenças Essenciais Entre os Dois Regimes

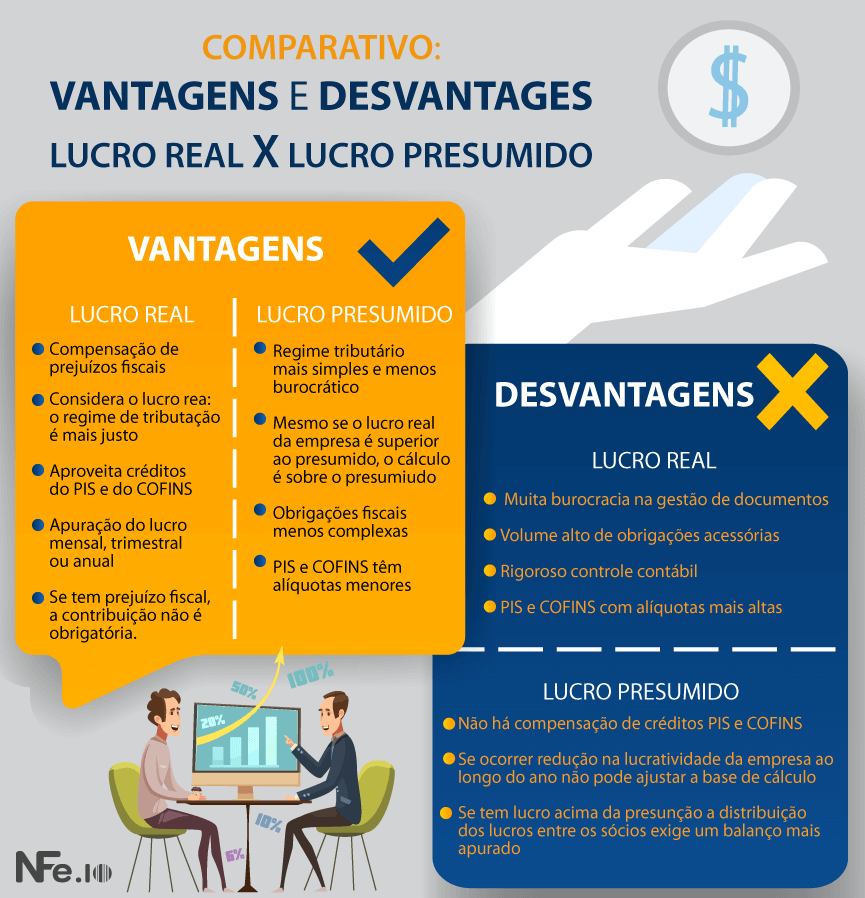

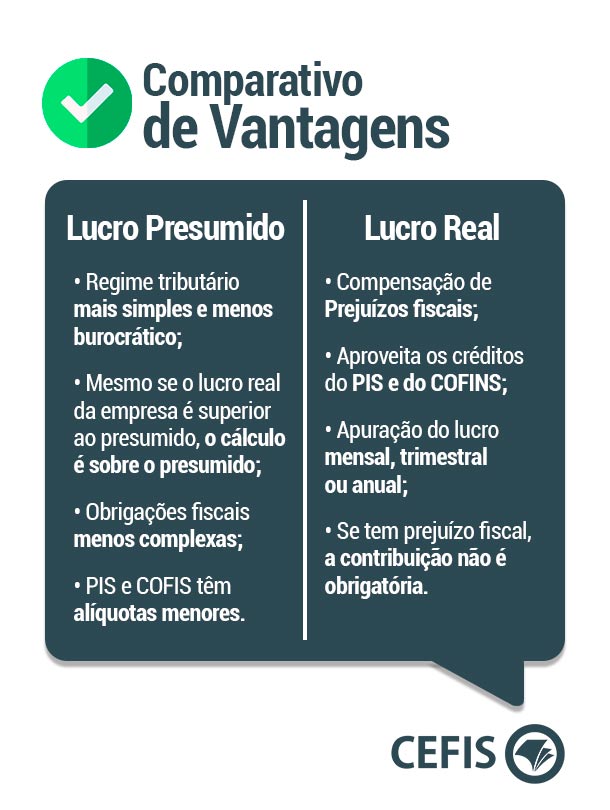

A principal diferença entre lucro real e lucro presumido está na forma como se calcula o imposto devido: enquanto o primeiro leva em conta o lucro efetivo, o segundo utiliza um percentual sobre a receita, independentemente dos custos e despesas reais.

Outro ponto de atenção é o porte da empresa; o lucro real geralmente é indicado para as que faturam mais de um determinado limite anual, enquanto o lucro presumido é mais acessível para pequenos e médios negócios, embora algumas grandes empresas também possam optar por esse regime em casos específicos.

Quando Cada Regime Faz Mais Sentido

Escolher entre lucro real e lucro presumido exige uma análise cuidadosa da realidade financeira da empresa, pois pode haver economias significativas em um ou no outro, dependendo da sazonalidade, margens de lucro e estrutura de custos.

Em anos de alta margem, o lucro presumido pode ser mais oneroso, pois o imposto é calculado sobre a receita, enquanto no lucro real seria sobre o lucro, que poderia ser menor devido a deduções.

- Lucro real: melhor em anos de baixa lucratividade ou com muitas deduções.

- Lucro presumido: vantajoso em empresas com margens estáveis e baixa complexidade fiscal.

Além disso, é preciso considerar a própria natureza da atividade: empresas com alto grau de endividamento e custos financeiras podem se beneficiar do lucro real, pois juros e despesas bancárias podem ser deduzidos, algo que não ocorre no lucro presumido.

Considerações Finais sobre Lucro Real e Lucro Presumido

Entender o que é lucro real e lucro presumido é essencial para qualquer empresário que queira tomar decisões assertivas sobre o planejamento tributário e evitar surpresas indesejadas na hora de entregar a declaração de ajuste anual.

Cada regime traz vantagens e desvantagens, e a escolha ideal depende de fatos concretos, como porte da empresa, perfil de receita, custos operacionais e projeções futuras, por isso, buscar orientação profissional é sempre um passo inteligente para garantir conformidade e otimizar a carga tributária ao longo do tempo.

Simples Nacional, Lucro Presumido ou Lucro Real? - Cortes JK Cast #101

Inscrições abertas para a Revolução da Consciência - Garanta a sua vaga: https://josekobori.com.br/youtube-org . . . . . Participe ...