O Que O Princípio Da Oportunidade Determina Na Contabilidade

O princípio da oportunidade contábil é uma das diretrizes fundamentais que orientam o registro e a apresentação das informações financeiras, determinando o momento em que um evento econômico deve ser reconhecido nas demonstrações contábeis.

Definição e Base Teórica do Princípio da Oportunidade

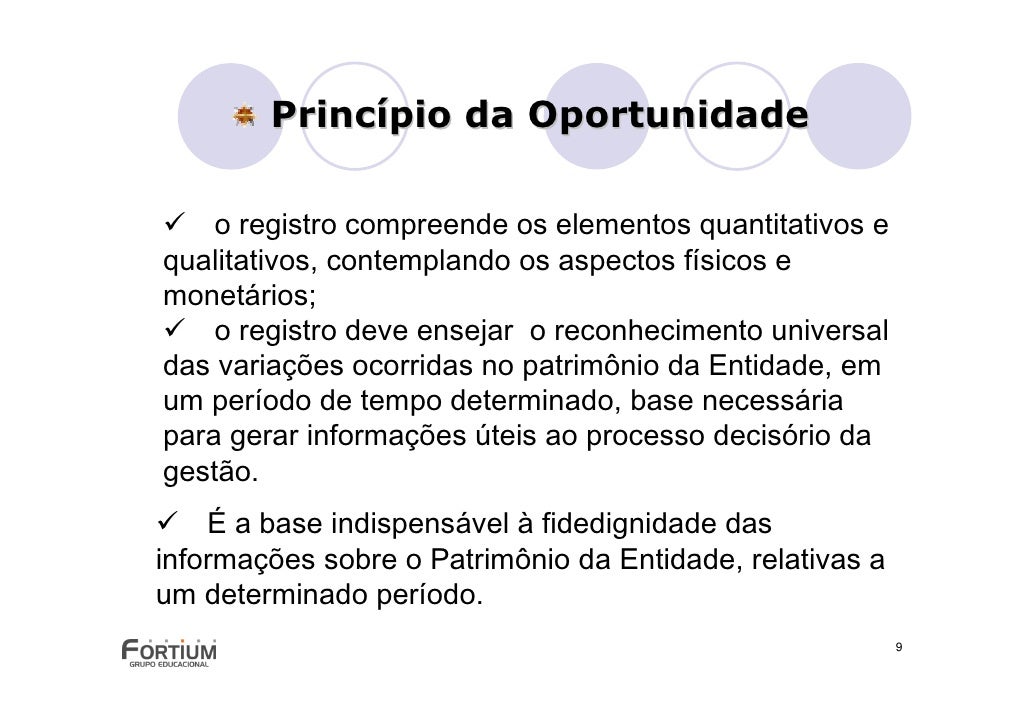

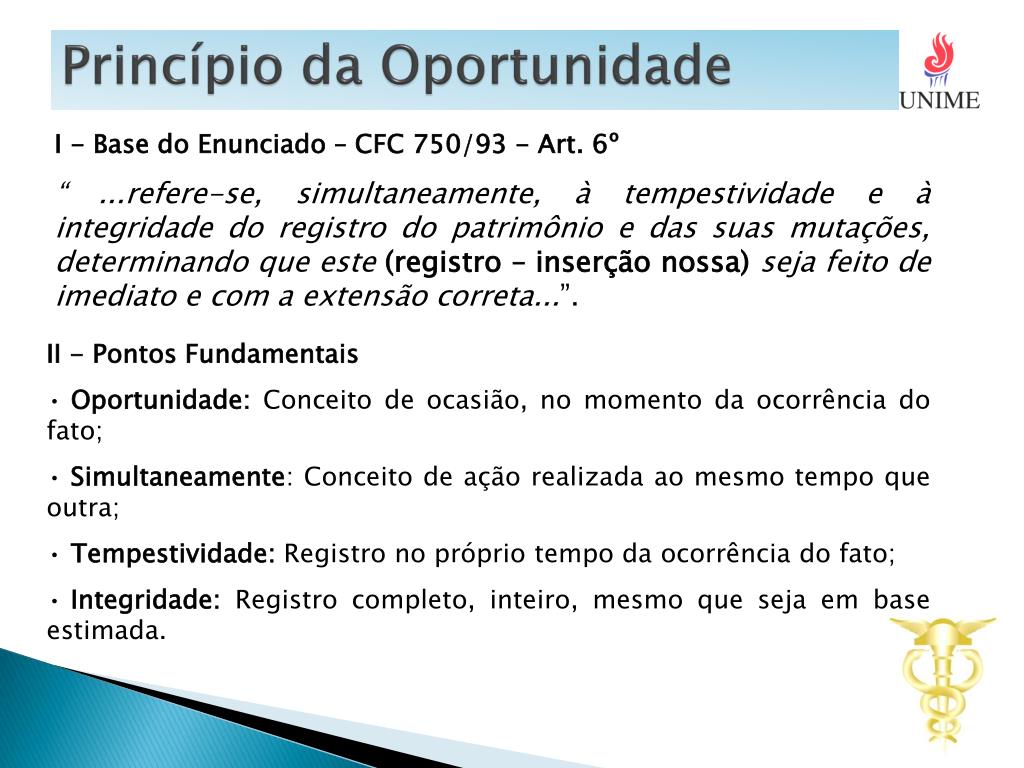

O princípio da oportunidade, também conhecido como princípio da competência, estabelece que as transações e eventos financeiros devem ser registrados no período em que ocorrem, e não no momento do recebimento ou pagamento de caixa. Esta regra é aplicada para garantir que os resultados de uma determinada gestão sejam apresentados de forma verdadeira e não distorcidos por fluxos de caixa sazonais ou pontuais. A contabilidade, ao seguir este princípio, busca alinhar receitas e despesas no período em que realmente se relacionam, possibilitando uma análise mais precisa da performance econômica da empresa.

Do ponto de vista conceitual, este princípio fundamenta a utilização do método da competência, que distingue entre o momento em que ocorre a ocorrência econômica e o momento do pagamento. Ao adotar essa postura, os profissionais contábeis conseguem identificar com clareza os resultados obtidos em um exercício, independentemente do ciclo de caixa envolvido. Esta separação é vital para a elaboração de demonstrações financeiras que reflitam a realidade operacional da organização, auxiliando na tomada de decisão tanto para a administração quanto para os investidores.

Determinação do Período de Reconhecimento

O que o princípio da oportunidade determina na contabilidade em relação ao período de reconhecimento é que as receitas devem ser reconhecidas quando são ganhas e as despesas quando incorridas, mesmo que o pagamento ainda não tenha sido efetuado. Isto significa que, por exemplo, uma venda realizada no mês de dezembro, com pagamento previsto para janeiro do ano seguinte, deve ser contabilizada como receita de dezembro. O objetivo é evitar que a demonstração de resultados de um período seja inflada ou suprimida devido a deslocamentos no fluxo de caixa.

Em contrapartida, as despesas antecipadas ou pagas com antecedência também são tratadas de acordo com a oportunidade de sua ocorrência. Se uma empresa antecipa o pagamento de um seguro anual em novembro, o valor correspondente será rateado ao longo dos meses de cobertura, sendo reconhecido como despesa apenas nos períodos em que o benefício do seguro é efetivamente utilizado. Esta abordagem proporciona uma distribuição mais justa dos custos ao longo do tempo, refletindo a relação causa-efeito entre gastos e a geração de receitas.

Diferenciamento entre Caixa e Competência

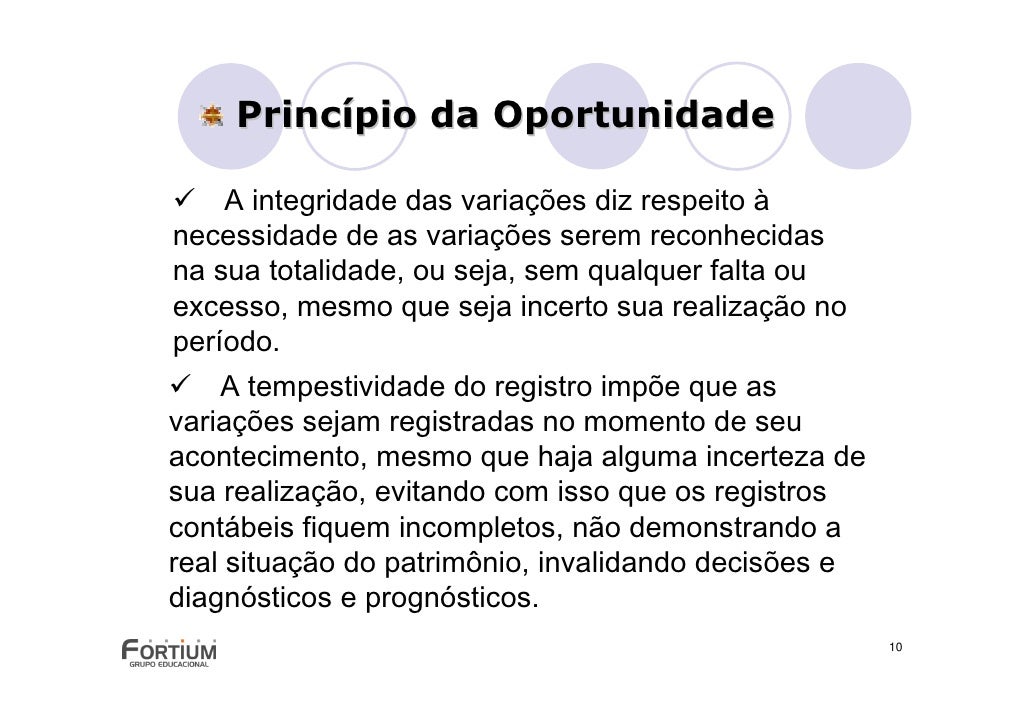

Uma das principais aplicações do princípio da oportunidade é a distinção entre o regime de caixa e o regime de competência. Enquanto o primeiro reconhece movimentações financeiras apenas quando há entrada ou saída de recursos, o segundo foca na oportunidade econômica, ou seja, no momento em que o evento se materializa. Esta distinção é crucial para a correta avaliação da lucratividade, pois o regime de caixa pode distorcer a realidade operacional, especialmente em negócios com ciclos longos de produção ou recebimento de créditos.

Para que o princípio da oportunidade seja aplicado de forma eficaz, a contabilidade utiliza mecanismos como o encerramento de contas e a formação de provisões. Através desses recursos, é possível reconhecer receitas e despesas pendentes, ajustando o balanço para refletir a situação econômica real em determinado exercício. Dessa forma, os demonstrações financeiras tornam-se ferramentas mais confiáveis para análise de riscos, liquidez e rentabilidade.

Aplicação Prática e Desafios

Na prática, o que o princípio da oportunidade determina na contabilidade envia a utilização criteriosa de estimativas e julgamentos profissionais. Exemplos clássicos incluem a depreciação de ativos, a amortização de direitos e a constituição de reservas para dívidas. Todos esses itens dependem da capacidade do contador em identificar quando um custo deve ser capitalizado ou expensado, alinhando-o ao período de benefício. O domínio desse princípio reduz distorções e aumenta a transparência das informações.

Apesar de sua importância, a aplicação direta do princípio da oportunidade enfrenta desafios relacionados à incerteza e à subjetividade. A definição precisa do ponto de reconhecimento exige o uso de critérios contábeis bem estabelecidos e, muitas vezes, envolve áreas de interpretação, como o reconhecimento de receitas em contratos de longo prazo ou a avaliação de ativos intangíveis. Por isso, a atualização constante dos profissionais e o alinhamento com as normas de contabilidade são essenciais para garantir a correta aplicação do princípio.

Impacto nas Demonstrações Financeiras

O cumprimento do princípio da oportunidade impacta diretamente a qualidade das demonstrações financeiras, pois assegura que os resultados apresentados sejam coerentes com o período em que ocorreram os fatos econômicos. Desta forma, o balanço patrimonial, a demonstração de resultado do exercício e o fluxo de caixa tornam-se ferramentas confiáveis para avaliar a saúde financeira da empresa. Isso fortalece a confiança de stakeholders, como acionistas, credores e reguladores, que dependem dessas informações para tomar decisões estratégicas.

Além disso, a correta aplicação deste princípio auxilia na previsibilidade e no planejamento estratégico. Ao compreender quando os recebimentos e pagamentos efetivos estão relacionados à oportunidade de reconhecimento, as organizações conseguem antecipar desafios de caixa, ajustar políticas de crédito e estruturar investimentos de forma mais alinhada com a realidade econômica. A contabilidade, nesse contexto, deixa de ser um mero registro histórico para se tornar um instrumento de gestão proativa e informada.

Conclusão

O princípio da oportunidade contábil desempenha um papel central na definição de quando os eventos econômicos devem ser reconhecidos, promovendo a consistência e a relevância das informações financeiras. Ao determinar que receitas e despesas são registradas no momento em que ocorrem, e não no fluxo de caixa, este princípio garante que as demonstrações contábeis reflitam fielmente a performance e a posição financeira da empresa. Compreender o que o princípio da oportunidade determina é essencial para a prática contábil precisa, alinhada às melhores normas e aos padrões técnicos vigentes.

Princípio da Oportunidade | Teoria da Contabilidade

Assista e tente compreender a CONTABILIDADE. A) LIVROS: 1) CONTABILIDADE BÁSICA https://amzn.to/3DH6c9z 2) TEORIA ...