O Que É Pis E Cofins

Entender o que é PIS e COFINS é essencial para qualquer empresário, contador ou profissional de finanças no Brasil, pois esses tributos federais compõem uma das principais fontes de arrecadação e impactam diretamente o custo de produtos e serviços.

O que são PIS e COFINS: a essência dos tributos

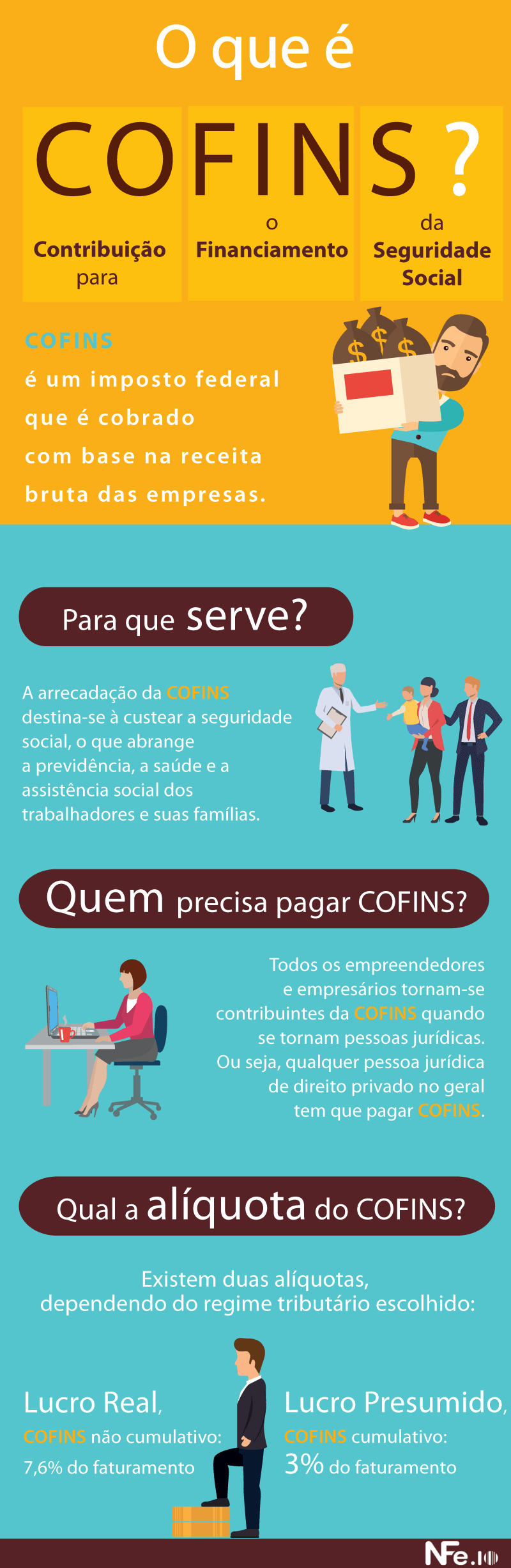

PIS, ou Programa de Integração Social, e COFINS, ou Contribuição para o Financiamento da Seguridade Social, são contribuições sociais de caráter financeiro criadas para fins específicos dentro da estrutura tributária brasileira. Enquanto o PIS tem como origem uma contribuição para o financiamento do seguro-desemprego e de programas de integração social, a COFINS surgiu com o objetivo de contribuir para a seguridade social, cobrindo previdência social e saúde do trabalhador. Ambos incidem sobre a receita bruta de diversas atividades econômicas, sendo responsabilidade do empresário repassar o valor arrecadado ao governo federal em datas determinadas.

Esses tributos são classificados como indiretos, pois incidem sobre a operação econômica e, teoricamente, podem ser transferidos ao consumidor final através do preço de venda. Sua incidência ocorre em diversas fases da cadeia produtiva, desde a fabricação até o varejo, o que os torna particularmente relevantes para o planejamento fiscal de empresas de todos os portes. Saber exatamente o que é PIS e COFINS na prática significa entender como eles se aplicam a diferentes tipos de receita e como podem ser manipulados através de regimes e alíquotas específicas.

Regimes de cálculo: cumulativo, não cumulativo e por lucro real

A forma como PIS e COFINS são calculados pode variar consideravelmente de uma empresa para outra, dependendo do porte, da natureza jurídica e do lucro pretendido. O regime cumulativo é o mais comum para pequenas e médias empresas, caracterizando-se pela alíquota fixa sobre a receita bruta, geralmente de 0,65% para o PIS e 3,0% para o COFINS, somando-se 3,65% no total. Nesse regime, não há possibilidade de se deduzir créditos de insumos, serviços e despesas, tornando o cálculo simples, mas potencialmente oneroso para operações que possuem altos custos com insumos.

- Regime cumulativo: baseado na receita bruta, sem deduções.

- Regime não cumulativo: também incide sobre a receita bruta, mas permite a dedução de créditos relativos a insumos, serviços e despesas específicas, resultando em uma carga menor para empresas com alto grau de insumos terceirizados.

- Regime por lucro real: neste caso, PIS e COFINS são calculados sobre o lucro líquido contábil, ajustado, sendo uma opção mais complexa e geralmente adotada por empresas de maior porte ou que desejam compensar prejuízos fiscais acumulados.

A escolha do regime tem impacto direto no fluxo de caixa e na competitividade preço. Enquanto o cumulativo oferece simplicidade, o não cumulativo pode proporcionar uma redução significativa da carga tributária para empresas que manipulam insumos de forma intensiva. É fundamental analisar qual regime se adequa melhor ao perfil da empresa, considerando não só a redução imediata do imposto, mas também a complexidade gerencial envolvida.

Base de cálculo e alíquotas: os números que importam

A base de cálculo do PIS e COFINS é, na maioria dos casos, a receita bruta das operações, que inclui não apenas o valor das vendas, mas também outras receitas acessórias, como ganhos de capital em operações de crédito e algumas receitas de natureza não operacional. É crucial identificar corretamente quais receitas são passíveis de tributação, pois a incidência indevida pode gerar custos desnecessários e a não incidência pode resultar em irregularidades fiscais. Porém, existem isenções e tratamentos específicos para certas atividades e produtos, o que exige um estudo cuidadoso da legislação vigente.

Quanto às alíquotas, o regime cumulativo estabelece 0,65% para o PIS e 3,0% para o COFINS, totalizando 3,65%. Em contrapartida, o regime não cumulativo mantém a mesma base de cálculo, mas permite deduções, e as alíquotas sobre o resultado líquido das operações podem ser de 0,65% e 3,0%, respectivamente, ou, em alguns casos, a alíquota zero para determinadas operações enquadradas. Já no regime de lucro real, as alíquotas são as mesmas, 0,65% e 3,0%, sobre o lucro líquido ajustado. Conhecer esses percentuais é vital para o cálculo correto e para evitar multas e juros por atraso.

Deduções e créditos: oportunidades de economia

Uma das grandes vantagens do regime não cumulativo de PIS e COFINS é a possibilidade de crédito de insumos. Empresas que adquirem matérias-primas, produtos intermediários, serviços essenciais como energia elétrica, comunicação e transporte podem deduzir esses valores do imposto a ser recolhido. Essa mecanismo funciona como um incentivo à integração produtiva e à eficiência, pois evita a tributação em cascata sobre os mesmos insumos ao longo de toda a cadeia produtiva. Aprender a aproveitar esses créditos pode ser a chave para reduzir significativamente a carga tributária final.

Além disso, existem tratamentos especiais para certas operações, como as realizadas por cooperadas, eleitores do Simples Nacional e algumas atividades rurais, que podem ter isenção ou alíquotas reduzidas. É fundamental que o empresário consulte um contador ou especialista para entender quais créditos e isenções são aplicáveis ao seu caso específico. O domínio das regras de dedução pode transformar a forma como a empresa lida com PIS e COFINS, transformando-os de um ônus em uma ferramenta de gestão estratégica.

Fiscalização e compliance: evitando problemas futuros

A fiscalização de PIS e COFINS tem se intensificado nos últimos anos, com o governo buscando combater a sonegação e garantir a arrecadação. Empresas que não cumprem a obrigação de recolhimento podem sofrer autuações, multas significativas e até mesmo bloqueio de créditos. Manter a escrituração fiscal em dia, utilizando softwares específicos e emitir os documentos de forma correta, como a DCTF, é a melhor maneira de evitar problemas. A transparência e a organização são a chave para uma relação tranquila com a Receita Federal.

Por fim, é importante lembrar que o cenário tributário brasileiro está em constante evolução. Novas legislações, reformas e interpretações podem alterar a forma como PIS e COFINS são calculados e recolhidos. Man-sempre atualizado e buscar orientação profissional é o caminho mais seguro para garantir que a empresa esteja em conformidade e aproveitando ao máximo as possibilidades que esses tributos oferecem. Compreender profundamente o que é PIS e COFINS não é apenas uma obrigação legal, mas um diferencial competitivo no mercado.

Em resumo, PIS e COFINS são contribuições fundamentais para o funcionamento do estado brasileiro e representam um custo relevante para a economia. Desde a compreensão básica até a aplicação estratégica dos regimes de cálculo e deduções, dominar esses conceitos permite uma gestão financeira mais saudável e consciente. Ignorar sua complexidade pode ser prejudicial, enquanto um manejo criterioso pode resultar em economia significativa e maior conformidade.

O que é PIS e COFINS?

O PIS e COFINS são tributações previstas nos artigos 195 e 239 da Constituição Federal. PIS é a abreviação de Programa de ...