O Que Pode Ser Corrigido Na Carta De Correção

Na prática de escritórios de contabilidade e na rotina de empresas que precisam se adequar à legislação fiscal, o que pode ser corrigido na carta de correção é um tema essencial para manter a integridade da documentação eletrônica e evitar retrabalho custoso. A carta de correção eletrônica, muitas vezes confundida com a emenda de documento fiscal, atua como instrumento pontual para ajustar informações sem a emissão de uma nova nota, desde que esteja dentro dos limites previstos pela legislação. Entender quais são os possíveis ajustes, como campos específicos de dados, prazos e restrições, é a chave para que a empresa utilize esse recurso de forma segura, transparente e em conformidade com as exigências fiscais de cada tipo de documento.

Definição e objetivo da carta de correção

A carta de correção eletrônica, também conhecida por sua sigla CC-e, nasce como ferramenta prevista em legislação para corrigir erros ou omissões ocorridos após a autorização de uso de documentos fiscais eletrônicos, como a Nota Fiscal eletrônica (NF-e). O que pode ser corrigido na carta de correção é restrito a situações em que não haja alteração no valor da nota, ou seja, não pode haver incremento ou redução no preço total, tampouco na quantidade de produtos ou serviços. Seu objetivo principal é preservar a integridade do documento original, corrigindo unicamente informações que não interfiram na base de cálculo e no recolhimento dos tributos, garantindo a rastreabilidade e a transparência fiscal.

Essa ferramenta surgiu para simplificar o processo de ajuste de pequenos erros de digitação, codificação ou dados complementares, evitando a emissão de uma nova nota fiscal e, consequentemente, a geração de nova chave de acesso e numeração. É importante lembrar que o uso da carta de correção não dispensa a posterior emissão de uma nota fiscal complementar se houver mudança de valor ou de itens, sendo uma solução exclusiva para ajustes pontuais. Dessa forma, o contribuinte consegue regularizar a documentação de forma rápida, sem onerar o sistema nem causar transtornos ao comprador ou ao fisco.

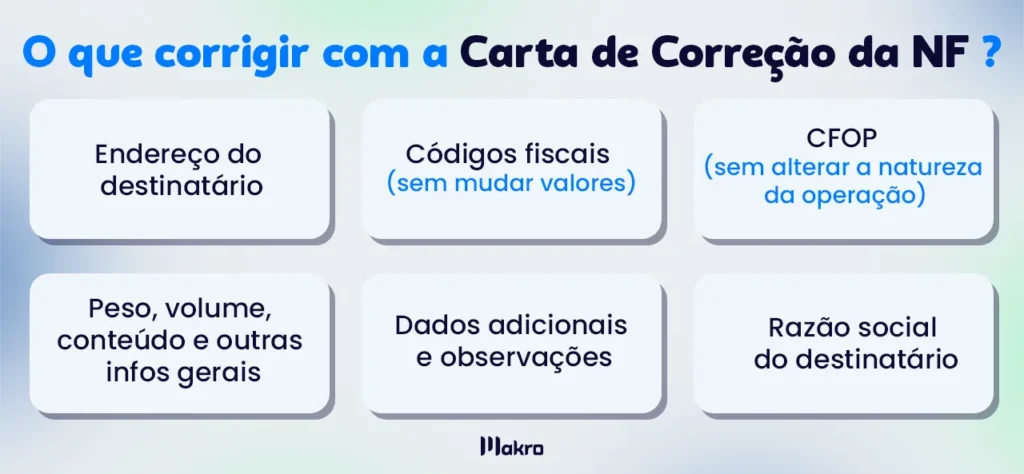

Campos que podem ser objeto de correção

Quando analisamos o que pode ser corrigido na carta de correção, é preciso estar atento aos campos específicos permitidos, que geralmente englobam informações de identificação e descrição, sem tocar na estrutura econômica da transação. São exemplos de ajustáveis via CC-e: descrição detalhada do produto ou serviço, código de produto ou serviço, dados complementares do endereço do destinatário, condições de pagamento, entre outros aspectos meramente descritivos. Esses ajustes devem ser sempre pontuais, ou seja, respeitar o escopo original da nota e não podem implicar em alteração de conteúdo substancial.

Além disso, a carta de correção eletrônica não pode ser utilizada para corrigir erros de cálculo de tributos, base de cálculo ou para incluir novos itens que não constavam no documento original. Portanto, o campo de atuação é restrito, mas bastante útil para sanar falhas de preenchimento que não afetam a essência da operação. Cada modelo de documento fiscal, como a NF-e, possui regras específicas sobre o que é admissível, sendo fundamental consultar a legislação vigente e as orientações do órgão fiscal competente antes de solicitar o registro dessa correção.

Limites e restrições do uso

É fundamental frisar que o que pode ser corrigido na carta de correção tem limites rígidos, e extrapolar esses limites configura irregularidade que pode ser corrigida na carta de correção. Por exemplo, não é permitido alterar a natureza da operação, ou seja, trocar uma venda por uma prestação de serviços, nem modificar a incidência tributária. Também são vedadas a correção de valores totais, quantidades, ou qualquer dado que implique em aumento ou redução de receita ou despesa para a empresa.

Outro ponto crucial é o prazo de validade e a quantidade de correções permitidas. A maioria das legislações estabelece que a carta de correção deve ser emitida em até determinado período após a emissão do documento original e que há um limite no número de correções por documento. Exceder esses prazos ou quantidades pode inviabilizar o uso desse recurso, exigindo a emissão de uma nota fiscal de ajuste ou complementar, com todos os procedimentos fiscais associados. Por isso, a empresa deve sempre consultar um especialista ou o contador antes de solicitar a CC-e para evitar retrabalho e possíveis autuações.

Procedimentos para emissão e validade

Para que a carta de correção cumpra seu papel, é essencial que o processo de emissão esteja alinhado com os protocolos oficiais, desde a geração do XML até o processamento nas secretarias de fazenda. O que pode ser corrigido na carta de correção deve ser integralmente detalhado no campo de texto ou nos campos específicos permitidos pelo sistema da SEFAZ, com redação clara e objetiva. Além disso, é preciso atentar-se à assinatura digital e ao registro eletrônico, que garantem a autenticidade e a integridade do ajuste, evite fraudes ou inconsistências que possam ser alvo de fiscalização.

A validade da carta de correção eletrônica também está diretamente relacionada ao cumprimento desses requisitos técnicos e legais. Uma vez emitida e processada com sucesso, o documento original passa a ter uma referência de correção, vinculada em seu registro, o que garante transparência para o contribuinte, o destinatário e o órgão fiscal. Manter um controle rigoroso de todas as CC-e emitidas, inclusive armazenando-as em repositório seguro e organizando as vinculações com as notas fiscais originais, é uma boa prática que ajuda a evitar problemas futuros com auditorias ou retificações.

Conclusão

Portanto, compreender o que pode ser corrigido na carta de correção é essencial para qualquer empresa que busca alinhar sua rotina fiscal à legislação vigente, evitando multas, retrabalho e distorções nos registros contábeis. A CC-e se apresenta como um recurso ágil e eficaz para ajustar informações meramente descritivas, sempre respeitando a base de cálculo e os limites legais. Usada com responsabilidade e embasada em orientação técnica, ela contribui significativamente para a saúde financeira e a transparência da organização, garantindo que os documentos fiscais estejam sempre em conformidade e devidamente atualizados.

CARTA DE CORREÇÃO ELETRONICA CCE. O QUE PODE SER CORRIGIDO?

Fala pessoal, tudo bem? Contador Charles Insfran aqui! O Convênio Sinief s/nº de 1970, art. 6º, e o Convênio Sinief nº 6/1989 ...