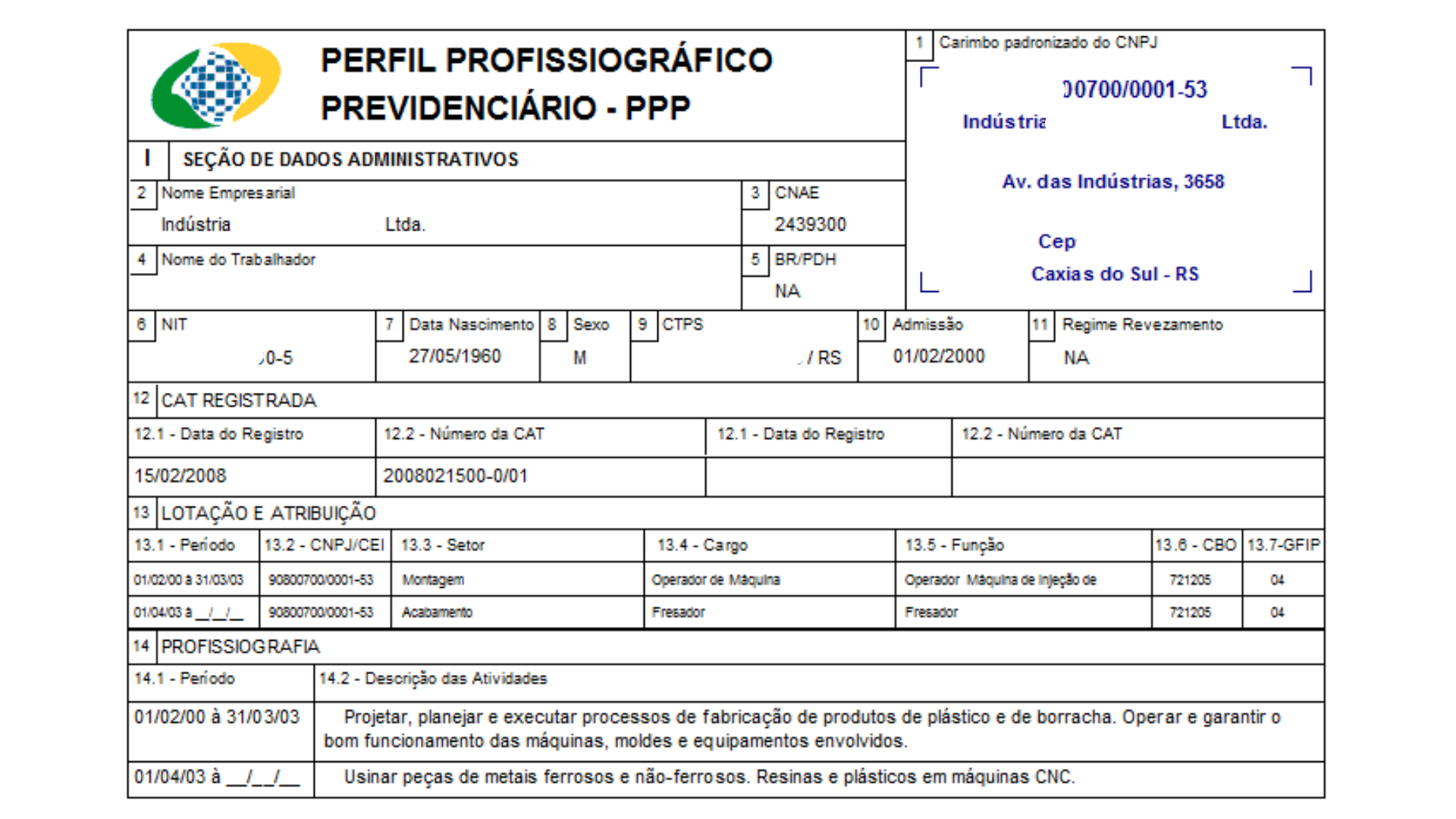

O Que É Ppp Do Inss

O que é PPP do INSS é uma das principais dúvidas de trabalhadores autônomos, empreendedores e profissionais que desejam se aposentar com segurança, pois esse regime substitui o pagamento das contribuições previdenciárias tradicionais por um valor fixo mensal.

Entendendo o conceito de PPP no INSS

O Plano de Previdência Privada para o Trabalhador Autônomo, mais conhecido como PPP do INSS, surgiu como uma alternativa para facilitar a vida de quem não tem um emprego formal e precisa garantir sua aposentadoria sem enfrentar as complexidades da Previdência Social convencional. Ao optar pela PPP, o trabalhador regulariza sua situação previdenciária e paga uma única parcela mensal que inclui todas as responsabilidades, desde a contribuição até o benefício futuro.

Essa modalidade foi criada especialmente para proteger profissionais como médicos, advogados, arquitetos, designers, motoristas de aplicativo e todos aqueles que trabalham de forma esporádica ou não possuem um patrão que recolha INSS. Diferente do sistema público, onde o cálculo é baseado na média dos salários, a PPP define um valor fixo que o próprio trabalhador escolhe dentro de faixas estabelecidas pela Previdência, tornando a gestão financeira mais previsível.

Como funciona o cálculo da PPP do INSS

O cálculo da PPP do INSS considera diversos fatores, como a idade do trabalhador, a expectativa de vida, a renda desejada na aposentadoria e o tempo de contribuição que ele já acumulou ou deseja considerar. O objetivo é encontrar um equilíbrio entre o valor pago hoje e o benefício que será recebido no futuro, garantindo que o trabalhador tenha uma aposentadoria digna.

É importante lembrar que o valor da parcela não é definido aleatoriamente, mas sim por meio de uma fórmula que leva em conta a rentabilidade esperada e os riscos de mercado. Por isso, antes de aderir ao regime, é fundamental consultar um especialista ou utilizar as ferramentas oficiais disponibilizadas pelo INSS para simular os valores e entender quais são as melhores opções para o seu perfil.

Vantagens de aderir à PPP do INSS

Uma das maiores vantagens da PPP do INSS é a simplificação da vida financeira. Em vez de ficar calculando contribuições mensais, baseado no faturamento, o trabalhador paga um valor fixo, o que facilita o orçamento e evita surpresas em épocas de crise econômica. Além disso, o regime oferece proteção contra a instabilidade financeira, pois o valor pago pode ser ajustado periodicamente de acordo com a inflação e outros indicadores.

Outro benefício relevante é a possibilidade de complementar a aposentadoria pública. Caso o trabalhador já tenha algum tempo de contribuição no INSS convencional, pode utilizar a PPP para aumentar sua renda futura, somando os períodos de tempo. Isso significa que é possível ter duas aposentadorias, uma pelo regime público e outra pela previdência privada, desde que cumpra os requisitos de cada uma.

Requisitos e regras para aderir à PPP

Para ingressar no Plano de Previdência Privada para o Trabalhador Autônomo, é preciso atender a alguns requisitos básicos, como ter idade mínima de 18 anos e ser brasileiro nato ou naturalizado. Além disso, o trabalhador deve estar em dia com suas obrigações fiscais e previdenciárias, ou seja, não pode possuir débitos pendentes que possam comprometer a adesão.

O processo de adesão pode ser feito de forma online, através do portal do INSS, ou presencialmente em uma agência da Previdência Social. É fundamental preencher todos os campos com informações verdadeiras e atualizadas, pois qualquer falha pode atrasar a aprovação ou até mesmo inviabilizar a participação no programa. Após a adesão, o trabalhador recebe um certificado que comprova sua participação na PPP.

Diferenças entre PPP e aposentadoria convencional

A principal diferença entre a PPP do INSS e a aposentadoria convencional está na forma de cálculo e no regime de contribuições. Na aposentadoria tradicional, o valor do benefício é calculado com base na média dos salários dos últimos 40% mais altos, descontados os piores 20%, o que pode variar bastante de acordo com a carreira do trabalhador. Já na PPP, o valor é fixo e definido no momento da adesão, oferecendo maior controle sobre o futuro financeiro.

Outra distinção é em relação à burocracia. A aposentadoria convencional exige tempo mínimo de contribuição, que hoje gira em torno de 15 anos para homens e 15 anos para mulheres, enquanto a PPP pode ser mais flexível, permitindo que o trabalhador defina o período que deseja contribuir. No entanto, é preciso avaliar com cuidado se a renda oferecida pela PPP será suficiente para cobrir as despesas na aposentadoria.

Planejamento e dicas finais

Antes de decidir se adere à PPP do INSS, é essencial fazer um planejamento financeiro detalhado. Avalie suas despesas atuais, projeta seu estilo de vida na aposentadoria e compare com os valores oferecidos pelo regime. Procure orientação com um consultor financeiro ou com o próprio INSS para esclarecer todas as suas dúvidas e garantir que essa seja a melhor escolha para o seu futuro.

Em resumo, a PPP do INSS representa uma solução prática e segura para trabalhadores autônomos que querem garantir sua aposentadoria sem depender exclusivamente do sistema público. Com planejamento adequado e informações claras, é possível construir um futuro financeiro mais estável e previsível, mesmo fora do mercado de trabalho convencional.

O que é o PPP do INSS

O que é o PPP do INSS Deseja ajuda especializada? Temos escritório digital e atendemos a todo o Brasil! Email: ...