O Que Significa Depreciação

Quando alguém faz a pergunta sobre o que significa depreciação, normalmente está buscando entender como ativos perdem valor ao longo do tempo no contexto financeiro e contábil. Trata-se de um conceito essencial para quem precisa organizar suas finanças, seja uma empresa gerenciando equipamentos ou um investidor avaliando imóveis.

Por que o ativo perde valor: a essência da depreciação

A depreciação nada mais é do que a redução gradual e sistemática do valor de um bem tangível devido ao uso, ao tempo, ao desgaste natural, à obsolescência tecnológica ou até mesmo à deterioração física. Imagine um veículo novo que, ao sair da concessionária, já perde uma parcela significativa do seu preço de mercado; esse é um exemplo claro de depreciação. Ela permite que o custo do ativo seja distribuído durante a sua vida útil produtiva, refletindo com mais fidelidade o esforço necessário para gerar receitas ao longo dos anos.

Além disso, esse processo é crucial para a saúde financeira de qualquer organização. Sem a depreciação, os lucros seriam artificialmente inflados, pois não haveria dedução dos custos associados ao uso dos ativos. Portanto, registrar a depreciação é reconhecer que os bens não são eternos e que seu valor deve ser "consumido" de forma proporcional à contribuição que oferecem às operações. Esse conceito abrange desde móveis e máquinas até edificações e veículos, sendo uma base para tomada de decisão estratégica.

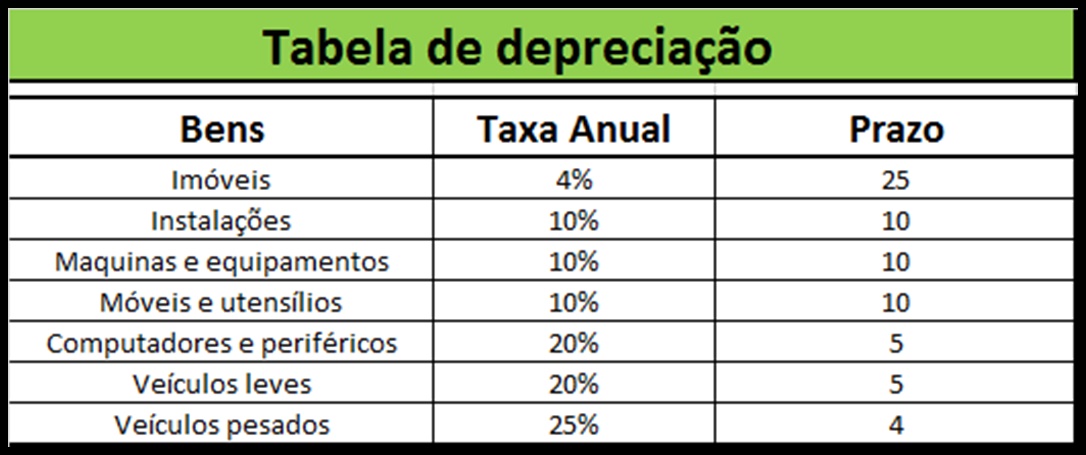

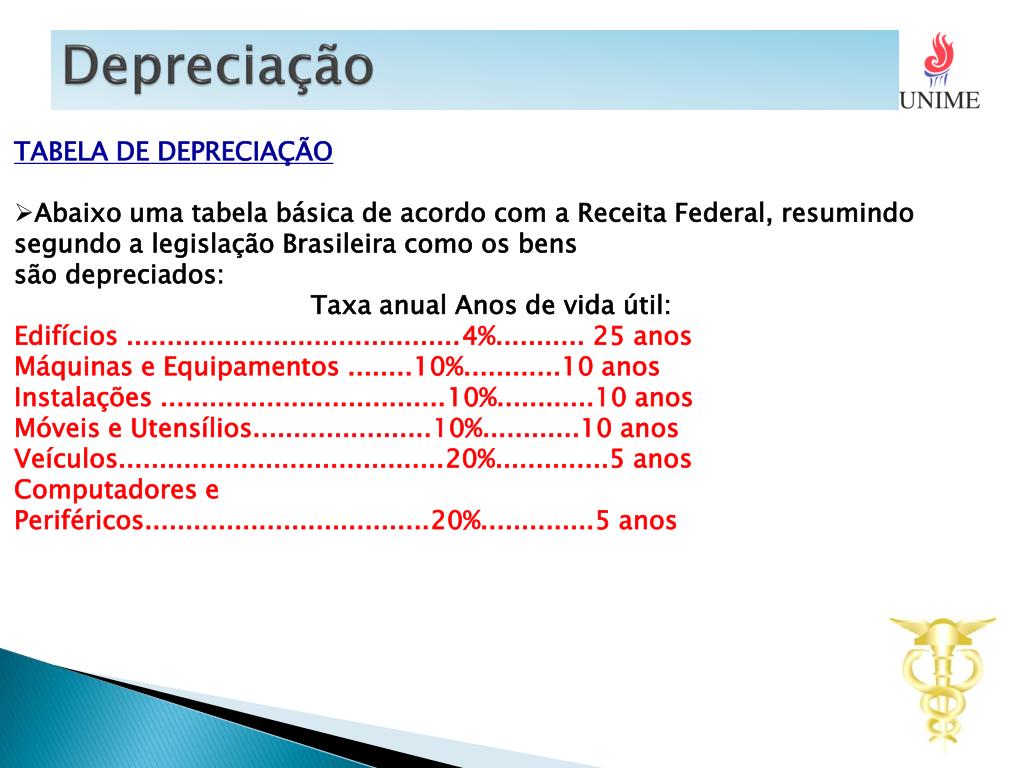

Métodos de cálculo: como medir a depreciação

Existem diversas formas de calcular a depreciação, cada uma adequada a diferentes tipos de ativos e finalidades. O método mais comum é a Linha Reta, que distribui uniformemente o custo do ativo menos seu valor residual ao longo de sua vida útil. Já o Método das Horas de Trabalho considera a quantidade de uso, sendo ideal para máquinas cujo desgaste está diretamente ligado à produção. Ambos visam ajustar o valor contábil ao real cenário de desgaste.

Outra alternativa é o Método de Diminuição Crescente, que aplica uma taxa de depreciação maior nos primeiros anos de vida do ativo, refletindo a maior eficiência e valor no início de sua utilização. Cada método tem implicações diretas nos demonstrações financeiras, influenciarão no resultado do exercício e no caixa da empresa. A escolha adequada depende da natureza do bem, da política contábil da empresa e dos próprios critérios fiscais aplicáveis.

Depreciação vs. Amortização: entenda a diferença

É comum surgir a dúvida sobre a diferença entre depreciação e amortização, embora ambos tratem da perda de valor de um ativo. A depreciação está especificamente relacionada aos ativos fixos tangíveis, como imóveis, máquinas e equipamentos. Já a amortização refere-se aos ativos intangíveis, como patentes, marcas registradas e direitos autorais, que também perdem valor ao longo do tempo, mas por serem invisíveis e não físicos.

Ambos os conceitos são fundamentais para a alocação custo-benefício e para o alinhamento contábil. Enquanto a depreciação abrange a redução física ou funcional de um bem, a amortização trata da absorção do custo de direitos que gradualmente deixam de existir ou percam sua utilidade. Entender essa distinção ajuda a evitar confusões em processos de auditoria, planejamento de custos e declarações de resultados.

Impactos na contabilidade e no imposto de renda

Na contabilidade, a depreciação é um custo operacional que reduz o lucro líquido da empresa. Ao ser registrada, ela afeta diretamente o resultado financeiro, diminuindo a receita bruta e, consequentemente, o imposto sobre a renda devido. Isso significa que uma empresa com altos custos de depreciação pode ter um pagamento de impostos menor, aliviando seu fluxo de caixa e permitindo reinvestimentos.

Além disso, as normas contábeis exigem que a depreciação seja calculada com base em critérios claros e transparentes, garantindo a confiabilidade das demonstrações financeiras. Ela reflete a verdadeira situação econômica do negócio, pois demonstra o quanto foi investido em ativos que geram receita. Portanto, dominar esse conceito é vital para qualquer gestor que queira tomar decisões embasadas e manter a saúde financeira em dia.

Planejamento estratégico: antecipando o fim da vida útil

Antes de adquirir um bem, é essencial entender antecipadamente sua vida útil e o valor residual esperado, elementos-chave para o cálculo da depreciação. Um planejamento eficiente permite que a empresa reserve fundos para a substituição ou manutenção dos equipamentos, evitando surpresas financeiras no futuro. Saber quando um ativo chegará ao fim de sua utilidade econômica ajuda a estruturar o orçamento e a definir políticas de renovação.

Além disso, uma abordagem estratégica sobre a depreciação pode ser um diferencial competitivo. Ao alinhar o ciclo de vida dos ativos com as metas de crescimento da organização, é possível maximizar a eficiência e reduzir custos ocultos. Manter um controle rigoroso sobre esse indicador garante que os recursos estejam sempre alinhados com as necessidades reais do negócio, promovendo sustentabilidade e lucratividade a longo prazo.

Conclusão

Portanto, compreender o que significa depreciação vai muito além de meras contas contábeis; é uma ferramenta essencial para a gestão consciente e estratégica de recursos. Ela traduz a realidade de que os bens perdem valor com o uso e o tempo, exigindo desde a sua correta avaliação até o planejamento financeiro de longo prazo. Dominar esse conceito garante transparência nas demonstrações financeiras, conformidade fiscal e, principalmente, sustentação para decisões empresariais mais acertadas e resilientes.

DEPRECIAÇÃO - ATIVO IMOBILIZADO

CURSO DE CONTABILIDADE BÁSICA ANIMADA LINK PARA AQUISIÇÃO: https://contabilidadeanimada.my.canva.site/ ...