O Que Significa Rcf No Seguro

Quando você busca informações sobre o que significa RCF no seguro, percebe que esse pequeno conjunto de letras esconde uma das garantias mais importantes para proteger o bolso e a tranquilidade do proprietário de um veículo.

O que é RCF e para que serve exatamente

RCF significa Reparo de Carro Fracionado, uma sigla que resume a essência da cobertura: ela paga apenas parte dos custos para deixar o seu carro novamente em condições de uso, cobrindo apenas os danos que estejam dentro dos limites estabelecidos na apólice. Diferente de um pagamento integral, o objetivo aqui é oferecer um suporte financeiro rápido e prático, cobrindo desde a mão de obra até peças essenciais, sem que você precise arcar com todos os gastos de uma vez. A seguradora define previamente um valor máximo, e esse limite é justamente o teto do quanto você poderá receber para consertar o veículo.

Basicamente, o RCF funciona como um auxílio para emergências, cobrindo a reparação do veículo após um sinistro parcial, como colisões, capotamentos ou pequenos incêndios. Ele não substitui um seguro completo, mas garante que, mesmo com uma franquia alta ou com recursos limitados, você tenha acesso a um reparo digno. Ao optar por essa cobertura, você está basicamente contratando um recurso que reduz o impacto financeiro de um acidente, permitindo que o carro volte às condições de direção o mais rapidamente possível.

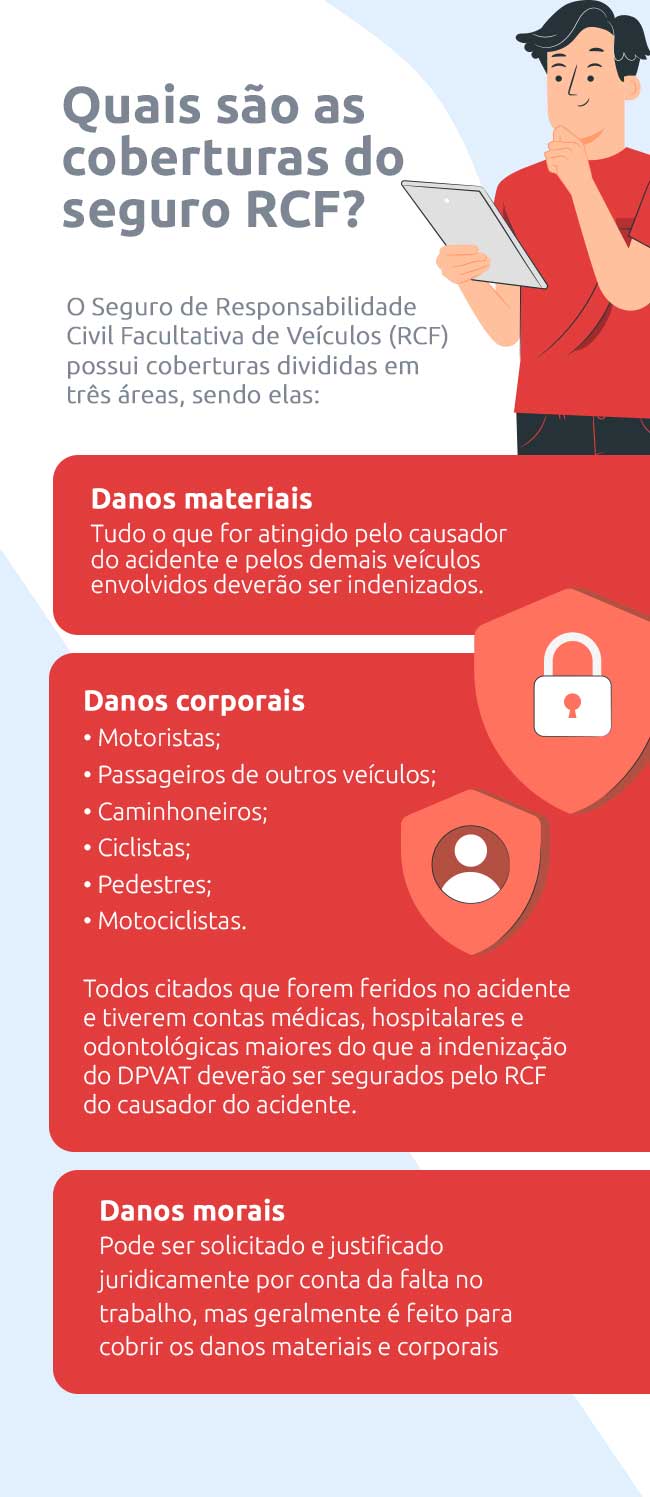

Diferença entre RCF e cobertura de terceiros

Uma das confusões mais comuns está em entender a diferença entre o RCF e a cobertura de terceiros, que é voltada especificamente para prejuízos causados a outros veículos ou propriedades. Enquanto o RCF cuida exclusivamente do seu próprio carro, abrangendo os reparos necessários nele, a responsabilidade civil objetiva indenizar o outro lado, cobrindo danos materiais e corporais sofridos por terceiros em um acidente em que você seja considerado culpado. Portanto, uma apólice de RCFTerceiros não vai ajudar a concertar o seu veículo, mas sim a pagar por prejuízos alheios.

Para ilustrar, imagine que você se envolva em um pequeno batida e o carro sofre um amassado; nesse cenário, o RCF entrará em ação para custear o conserto, desde que o evento esteja coberto. Por outro lado, se você atropelar um pedestre ou danificar a porta de um prédio, será a cobertura de terceiros que assumirá os custos judiciais e médicos da vítima. Ter ambas as proteções é o ideal, pois uma cuida do seu bem enquanto a outra protege sua responsabilidade perante a sociedade, garantindo que você esteja preparado para qualquer tipo de sinistro.

Quando o RCF pode não ser suficiente

Apesar de ser uma ferramenta valiosa, o RCF no seguro tem suas limitações que é preciso entender antes de contratar. Ele normalmente não cobre situações de fraude, dirigir embriagado, falta de documentação ou guinchos realizados em locais não autorizados, e isso significa que alguns comportamentos ou condições excluem a indenização. Além disso, se o dano for muito extenso e ultrapassar o valor de mercado do veículo, a seguradora pode considerar o carro como perdido totalmente, ativando outras regras de sinistro que não são justamente o foco do reparo fracionado.

Outro ponto crítico é a própria capacidade de pagamento da seguradora, que pode ser limitada a um valor predeterminado e, às vezes, exige o pagamento de uma franquia que você precisa arcar do próprio bolso. Por isso, antes de aderir ao RCF, leia com atenção a minuta da apólice, verificando quais são os cenários cobertos, o teto máximo de indenização e as condições exatas em que a garantia se aplica, assim você evita surpresas desagradáveis na hora de colocar a mão na massa.

Como escolher a franquia e o valor do RCF

Na hora de contratar o RCF, você precisa definir dois elementos-chave: o valor máximo da indenização e o valor da franquia, que é o quanto você paga de bolso antes da seguradora entrar em ação. Um valor de indenização alto oferece mais tranquilidade, pois cobre uma reparação mais completa, mas pode vir acompanhado de um prêmio mensal mais elevado. Já a franquia pode ser um fator decisivo, pois uma franquia alta deixa o custo inicial mais baixo, mas aumenta o gasto no momento do reparo; por isso, é essencial encontrar um equilíbrio que se encaixe no seu orçamento e no seu estilo de direção.

Antes de fechar qualquer contrato, utilize simulações online ou converse diretamente com o corretor para entender como cada escolha impacta no seu prêmio final. Peça para ver exemplos práticos de sinistro e calcule mentalmente quanto você pagaria de bolso em diferentes situações. Assim, você garante que o RCF no seguro realmente funcione como um aliado, oferecendo proteção sem gerar surpresas financeiras inesperadas no dia a dia.

Benefícios e desvantagens de ter RCF

Assinar uma apótese com RCF traz uma série de vantagens que podem transformar um susto financeiro em um problema menor. Entre os principais benefícios estão a rapidez no acesso ao reparo, a capacidade de manter o veículo em circulação e a sensação de estar protegido contra imprevistos que poderiam ser caros. Além disso, muitas seguradoras oferecem facilidades no pagamento das oficinas parceiras, parcelando os custos e reduzindo a burocracia para o cliente.

- Cobertura ágil: você ganha acesso a uma rede de oficinas parceiras e pode evitar longas esperas por autorizações.

- Controle de custos: ao definir um limite de indenização, você sabe exatamente até onde a seguradora vai ajudar.

- Flexibilidade: é possível negociar a franquia e o valor do reparo para deixar a apólice mais enxuta.

Porém, também há desvantagens que não podem ser ignoradas. O valor pago pode ser inferior ao custo real se o orçamento da seguradora não bater com as peças oficiais, e você pode acabar arcando com despesas extras. Além disso, a carência ou a franquia podem ser um fardo no início, exigindo que você tenha recursos reservados para cobrir a primeira parte do conserto. Por isso, analisar a relação custo-benefício é essencial para decidir se o RCF realmente vale a pena no seu caso.

Conclusão sobre o significado do RCF

Entender o que significa RCF no seguro é um passo fundamental para quem busca uma proteção mais enxuta e focada nos reparos do próprio veículo, sem abrir mão de coberturas importantes. Ele oferece uma via de meio entre um seguro básico e um seguro completo, sendo uma excelente opção para motoristas que querem tranquilidade a um custo moderado. Ao estudar os detalhes da apólice, comparar as condições e calibrar a franquia conforme o seu orçamento, você transforma o RCF em um recurso realmente eficaz, capaz de reduzindo dores de cabeça e deixando o caminho livre para voltar a dirigir com confiança.

COBERTURA DE SEGURO PARA TERCEIROS, VOCÊ SABE COMO FUNCIONA?

Vídeo com dicas e sugestões para fazer seguro automóvel perfeito conhecer a cobertura de terceiros, como dicas sobre escolher ...