O Que É Sinistro De Seguro

Quando alguém fala sobre o que é sinistro de seguro, normalmente se refere ao evento inesperado que aciona a proteção financeira contratada com a seguradora.

O sinistro nada mais é do que um acidente, doença, incêndio, roubo ou qualquer outro fato previsto na apólice que causa prejuízo ao segurado e dá origem ao pedido de indenização.

Entender esse conceito é essencial para garantir que você saiba exatamente quando acionar o seguro, quais são os direitos e deveres durante o processo e como evitar problemas com a análise da cobertura.

Definição técnica e exemplos práticos de sinistro

O que é sinistro de seguro pode ser entendido de forma mais técnica como o acontecimento verificável que implique em perda ou dano coberto pela apólice.

Exemplos claros incluem um veículo envolvido em colisão, um imóvel danificado por incêndio, uma casa alagada devido a uma enchente ou uma pessoa que precisa de tratamento médico coberto pelo plano de saúde.

Esses eventos geram um direito contratual de reparação ou ressarcimento, desde que estejam em conformidade com as condições estabelecidas no contrato de seguro.

Tipos de sinistro mais comuns em diferentes coberturas

Existem diversas categorias de sinistro, cada uma relacionada a um tipo específico de risco coberto pela seguradora.

- No seguro automóvel, os sinistros mais frequentes são colisões, capotamentos, batidas com animais e roubo do veículo.

- No seguro residencial, incluem-se incêndios, explosões, alagamentos, quedas de aeronaves e danos causados por furto ou vandalismo.

- No seguro saúde, englobam-se internações, cirurgias, tratamentos médicos, exames laboratoriais e consultas ambulatoriais cobertas pela operadora.

- Já no seguro vida, o sinistro ocorre com o falecimento ou com invalidez permanente do segurado, conforme os limites contratuais.

Cada categoria tem regras específicas sobre carência, coberturas exclusivas e documentação necessária.

Como identificar um sinistro e quando ele ocorre

O sinistro de seguro acontece no momento em que um evento coberto abala diretamente o patrimônio ou a vida do segurado, gerando prejuízo mensurável.

Ele se caracteriza pela ocorrência simultânea de três elementos: existência do risco coberto, causação direta entre o evento e o dano, e a apresentação de uma solicitação de indenização à seguradora.

Portanto, se um furto acontece em sua residência e seu eletrodoméstivo está coberto, esse é o momento em que o sinistro é formalmente reconhecido, acionando o processo de análise da companhia.

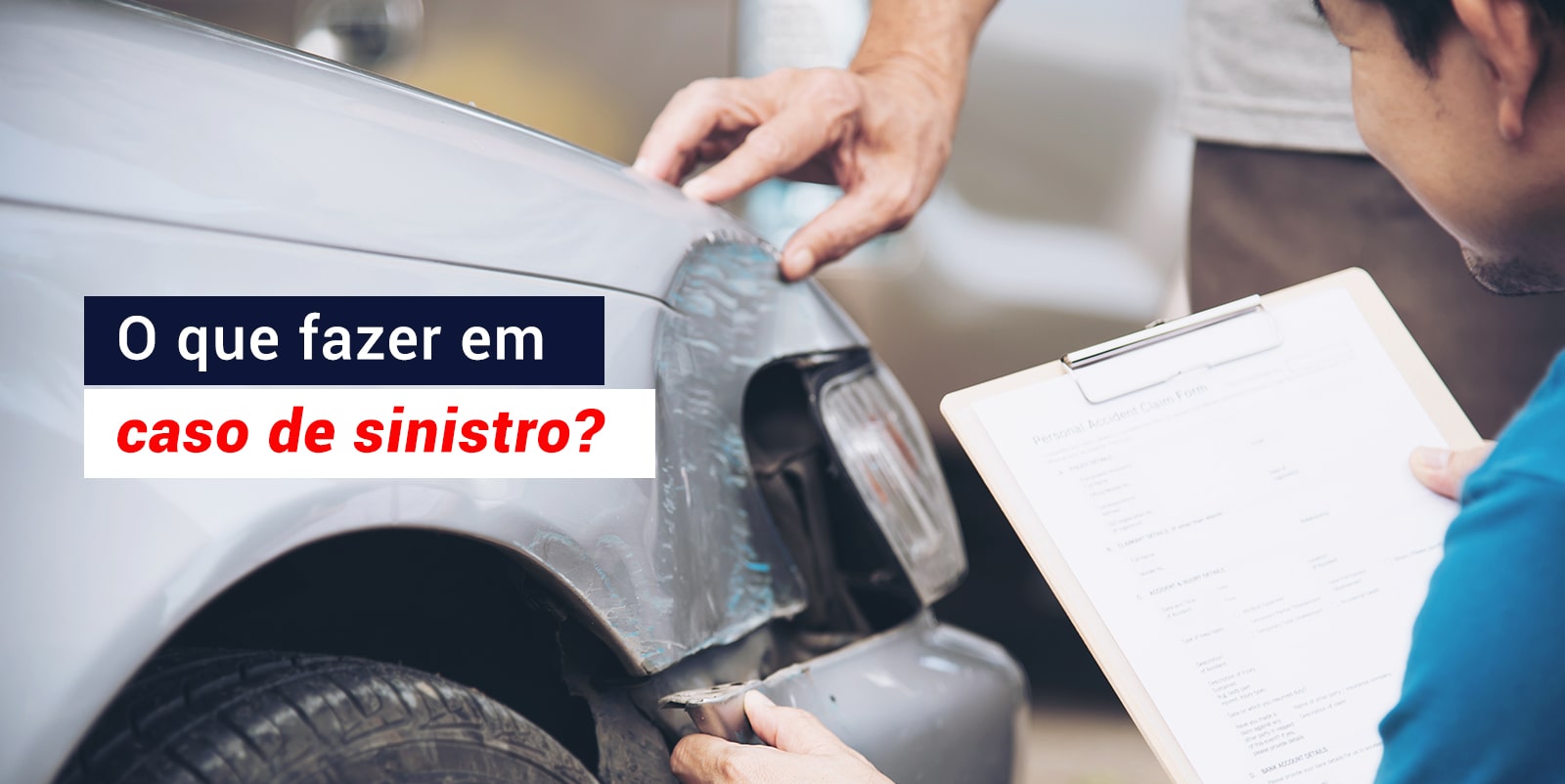

Passos a serem seguidos após a ocorrência do sinistro

Sabendo o que é sinistro de seguro, é fundamental agir com rapidez e organização para não comprometer a análise da sua indenização.

O primeiro passo geralmente consiste em garantir sua segurança e a de terceiros, além de reduzir ao máximo os danos futuros, como proteger móveis molhados ou sinalizar uma via após um acidente.

Em seguida, você deve entrar em contato com a seguradora usando os canais disponíveis: telefone do atendimento, app ou site. Nesse momento, anote o número do registro do sinistro e mantenha todos os documentos organizados.

Documentação necessária e erros comuns na hora de acionar

A documentação requerida varia de acordo com o tipo de sinistro de seguro, mas costuma incluir comprovantes de pagamento, laudos periciais, fotografias detalhadas do local e, no caso de veículos, o boletim de ocorrência policial.

Erros frequentes incluem demorar muito para comunicar a ocorrência, não preencher corretamente os formulários ou fornecer informações imprecisas, o que pode levar à indeferimento do pedido.

Também é comum que segurados tentem abranger itens não previstos na apólice, gerando retificações e atrasos desnecessários no processo.

Direitos e deveres do segurado durante o processo do sinistro

Durante o trâmite de um sinistro, o segurado tem direitos claros, como receber orientações sobre a documentação, acompanhar o status da análise e, se concordar com a avaliação, assinar o termo de acordo.

Porém, ele também possui deveres, entre eles a cooperação com a seguradora, a disponibilização de provas solicitadas e a abstenção de fraudes ou omissões que possam caracterizar vício de conduta.

A legislação brasileira, especialmente a Súmula 45 do STJ, reforça que a seguradora deve analisar o sinistro com diligência e dentro do prazo legal, oferecendo uma resposta rápida e transparente.

Em resumo, o que é sinistro de seguro define-se pelo acionamento previsto de uma cobertura em situações de risco, e seu manejo correto garante proteção efetiva e ressarcimento justo.

Quanto mais você souber sobre os tipos, etapas e cuidados necessários, mais fácil será atravessar esse processo sem transtornos.

Por isso, mantenha sua apólice atualizada, guarde os comprovantes em local seguro e não hesite em buscar orientação profissional sempre que precisar.

Seguro: O que é SINISTRO? RESUMO

No mercado de seguro, sinistro refere-se a qualquer evento em que o bem segurado sofre um acidente ou prejuízo material.