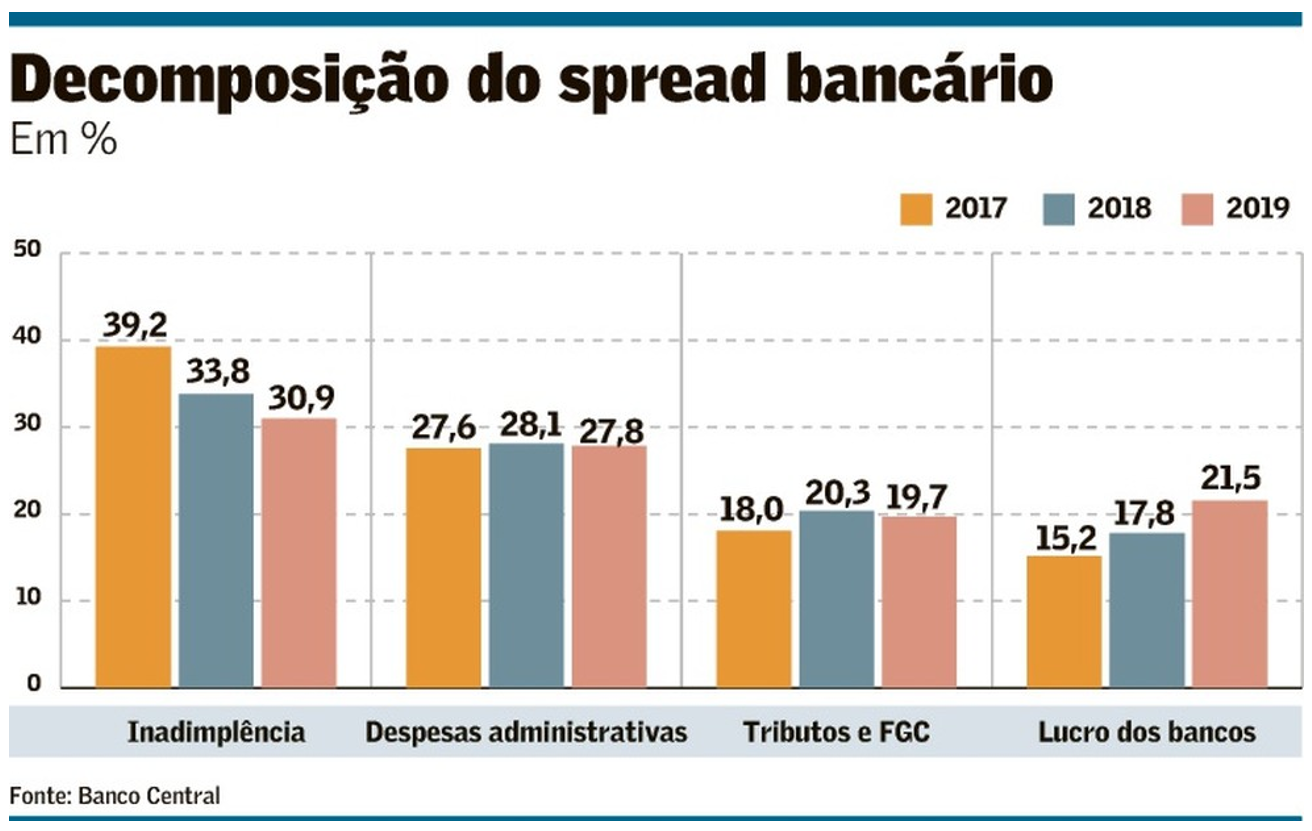

O Que É Spread Bancário

O que é spread bancário é uma das perguntas mais frequentes de quem quer entender como os bancos lucram e como os custos são calculados em empréstimos e aplicações financeiras. Trata-se de um mecanismo essencil para a remuneração das instituições financeiras, influenciando diretamente no quanto você paga ou recebe ao usar produtos bancários.

Definindo o spread bancário de forma simples

O spread bancário nada mais é do que a diferença entre o custo de captação de recursos financeiros por parte do banco e o valor cobrado ou pago na operação de crédito ou investimento. Em outras palavras, representa a margem que a instituição ganha sobre a taxa de juros, podendo ser expresso em porcentagem ou em pontos base. Esse conceito abrange desde o spread sobre empréstimos até o spread em aplicações de renda fixa, sendo sempre a diferença entre duas taxas de juros.

Para fixar a ideia, imagine que um banco empresta dinheiro a um cliente a uma taxa de juros de 12% ao ano, mas obtém esse recurso de outros investimentos ou depósitos a uma taxa de 5% ao ano. O spread bancário, nesse caso, seria a diferença de 7% ao ano, que equivale ao ganho médio da instituição com aquela operação. Esse cálculo simples ajuda a entender a estrutura por trás dos juros que aparecem no contrato.

Como o spread bancário aparece na prática

Na prática, o spread bancário pode ser observado em diversas operações, como empréstimo pessoal, financiamento de imóveis, cartões de crédito e aplicações como o CDB. Cada produto tem sua própria composição, mas a lógica permanece a mesma: o banco soma a taxa base (como a Selic ou o CDI) mais o spread para definir a taxa final que será cobrada ao cliente. Quanto menor o risco e maior a concorrência, menor tende a ser esse spread.

- Emprestimo: o custo do crédito geralmente inclui uma taxa base mais o spread, refletindo o risco do tomador e a margem do banco.

- Aplicações financeiras: o inverso ocorre, pois o banco paga ao investidor uma taxa e usa o spread para obter lucro sobre o rendimento total.

- Cartões de crédito: muitas vezes associado a juros rotativos altos, o spread bancário nesses produtos costuma ser mais elevado devido ao risco de inadimplência.

Fatores que influenciam o spread bancário

O valor do spread bancário não é aleatório, mas sim uma composição de variáveis econômicas, institucionais e de perfil de risco. Entender quais são esses elementos ajuda a identificar boas oportunidades e a comparar diferentes instituições. Quanto mais transparente for a estrutura, mais fácil fica para o consumidor avaliar se está pagando um preço justo pelo serviço.

Entre os principais fatores que determinam o spread estão a taxa de juros básica da economia (como a Selic ou o CDI), o risco de crédito do cliente, o prazo da operação, o volume de negócios e a eficiência operacional do banco. Instituições com maior concorrência e regulação rígida tendem a ter spreads menores, enquanto mercados menos competitivos ou com menor oferta de crédito podem apresentar margens maiores.

Diferença entre spread bancário e taxa de juros

Uma confusão comum é acreditar que spread bancário e taxa de juros são a mesma coisa, mas isso não é verdade. A taxa de juros é o custo ou o rendimento expresso em porcentagem sobre o valor emprestado ou investido, já o spread bancário é a diferença que aparece entre essa taxa e outra base de mercado. Enquanto a taxa de juros indica o quanto se ganha ou se paga, o spread indica o quanto o banco ganha de margem sobre esse cálculo.

Para ilustrar, se um CDB paga 9% ao ano e o CDI está em 7,5%, o spread bancário pode ser de 1,5%, refletindo o ganho do banco com aquela aplicação. Já em um empréstimo, se a taxa Selic está em 10% e o cliente paga 16%, o spread pode ser de 6%, cobrindo custos e gerando lucro. Portanto, o spread é um elemento estrutural que compõe a remuneração total, mas não deve ser confundido com a taxa em si.

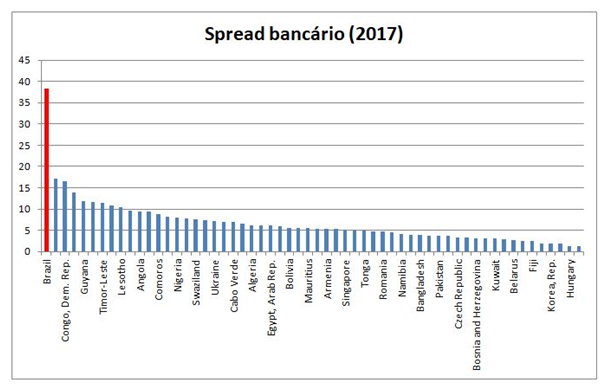

Como comparar o spread bancário entre instituições

Comparar o spread bancário entre diferentes bancos ou produtos exige atenção aos detalhes e uma análise completa das taxas envolvidas. Muitas vezes, o marketing divulga apenas a taxa de juros nominal, deixando de fora detalhes importantes sobre a composição do custo total. Por isso, vale a pena buscar informações complementares, usar simuladores e perguntar diretamente sobre a margem aplicada na operação que você está considerando.

Uma dica valiosa é sempre verificar o CET (Custo Efetivo Total) em empréstimos e financiamentos, pois ele já incorpora não só o spread, mas também outras taxas e encargos. Em aplicações, procure saber se o rendimento apresentado é bruto ou líquido, se há taxa de administração e como o spread é definido em relação ao indexador. Dessa forma, você consegue fazer uma escolha mais consciente e evitar surpresas ao longo do contrato.

Conclusão

Entender o que é spread bancário é essencial para qualquer pessoa que queira usar o sistema financeiro de forma inteligente, seja ao contratar um crédito, investir em produtos de renda fixa ou simplesmente entender como as instituições operam. Ele não é apenas um número, mas sim a chave para entender a diferença entre o que o mercado paga e o que você efetivamente recebe ou paga. Portanto, analisar esse indicador com critério pode fazer toda a diferença nas suas decisões financeiras.

Juros no Brasil #2 - O que é Spread Bancário?

Por que os bancos cobram nos #empréstimos taxas de #juros mais altas do que as pagas nas aplicações? Já ouviu falar do ...